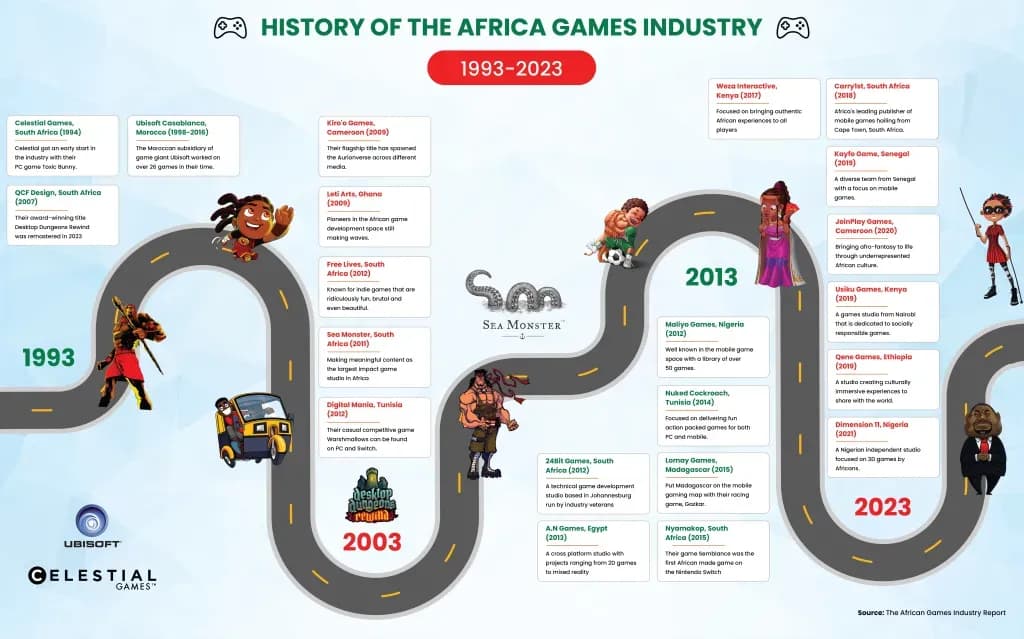

A indústria de games na África está pronta para ultrapassar a marca de $1 bilhão em 2024, impulsionada pela adoção explosiva de dispositivos móveis e por uma população jovem e nativa digital. Pesquisas recentes do Pan Africa Gaming Group (PAGG) e da GeoPoll mostram que 92% dos gamers em todo o continente jogam principalmente em smartphones, um sinal claro de onde reside o momentum do mercado.

O estúdio Maliyo Games, sediado na Nigéria, publicou seu relatório Africa Games Industry, detalhando como 200 milhões de gamers estão gastando centenas de milhões de dólares, quase inteiramente em plataformas mobile.

As projeções de mercado indicam que o setor de games africano excederá $1 bilhão em receita do consumidor pela primeira vez este ano. A pesquisa da GeoPoll e do PAGG, junto com as descobertas da Maliyo, pintam o cenário de um mercado em rápido crescimento com desafios únicos e um potencial ainda inexplorado. Aqui está o que os dados revelam para entusiastas de gaming e web3.

Dados da GeoPoll e PAGG

O relatório da GeoPoll, revelado na Game Developers Conference, baseia-se nas respostas de mais de 2.500 jogadores na Nigéria, Egito, Quênia e África do Sul. Os resultados destacam o comportamento do jogador, hábitos de gasto e barreiras de entrada.

Domínio mobile: 92% dos entrevistados jogam em seus celulares. A penetração de smartphones está crescendo rápido e o Android é a plataforma preferida — 92% dos jogadores baixaram games pela Google Play Store.

Engajamento: Gaming é entretenimento em primeiro lugar. 73% jogam por diversão e 64% usam os games para aliviar o estresse. É uma atividade de lazer primária, não secundária.

Gastos: 63% dos gamers fizeram pelo menos uma compra relacionada a games. 29% gastam de $2 a $5 por mês. Os jogadores estão dispostos a pagar, mas são conscientes com o preço.

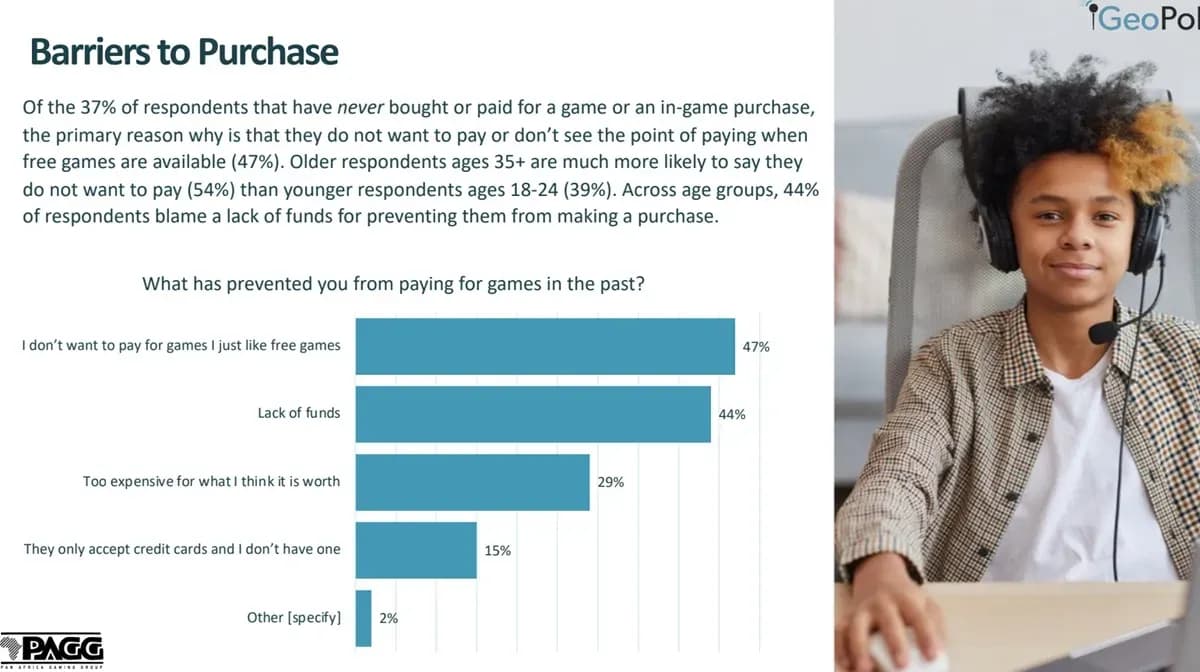

Barreiras para gastos: 47% preferem games gratuitos e 44% citam a falta de fundos como motivo para não comprar. Além dos preços dos games, 42% listam o custo dos pacotes de dados como um grande desafio, e 31% dizem que o hardware para jogar é caro demais.

Representação cultural importa: Mais da metade dos entrevistados quer games que reflitam sua cultura. 44% sentem que não existem games suficientes com personagens ou ambientes que se assemelhem às suas próprias vidas. Essa é uma lacuna clara para os desenvolvedores locais preencherem.

Publicidade in-game funciona: Apesar de sentimentos mistos sobre anúncios, 63% dos jogadores fizeram uma compra após ver um anúncio dentro de um game. Anúncios podem ser intrusivos, mas convertem.

Visibilidade de games locais é baixa: 56% dos entrevistados não conhecem nenhum game feito na África. Desenvolvedores locais existem, mas não estão alcançando os jogadores. O interesse em apoiar talentos locais varia por país, mas a demanda existe.

John Murunga, diretor regional da GeoPoll para a África, disse que a pesquisa revelou tendências que destacam o crescimento rápido e a dinâmica única do setor. Ele enfatizou o potencial dos games como um meio para expressão cultural e construção de comunidade em todo o continente.

A África é o mercado de games que mais cresce globalmente, alimentado por uma população jovem e nativa digital e pela crescente penetração de smartphones. Jay Shapiro, presidente do PAGG, observou que os dados revelam a demografia jovem de um bilhão de pessoas do continente como uma oportunidade massiva para games localmente relevantes.

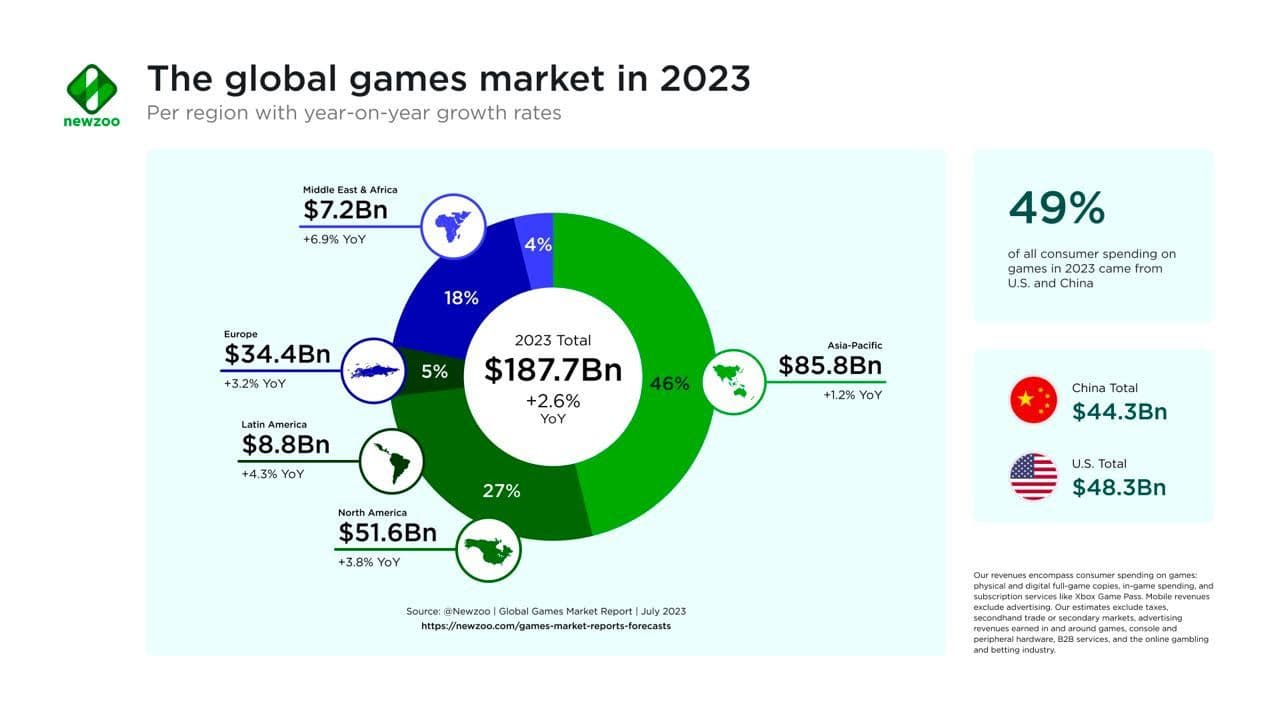

Dados da Newzoo e Maliyo Games

Pague menos em seus jogos.

Economize até 80% em seus jogos

Visão geral do mercado e gastos

A análise de mercado do Newzoo Global Games Market Report mostra que os africanos gastam uma média de $6 por ano em games, principalmente através de compras in-app no mobile. A África Subsaariana gera cerca de $778.6 milhões em receita de compras in-app, representando 90% de toda a receita de games na região. A África do Sul lidera com uma receita média por usuário de $12 anualmente. O mercado de games africano está projetado para superar $1 bilhão em receita do consumidor até 2024.

Divisão de gastos do consumidor regional

- Quênia: $46.5 milhões

- Etiópia: $42.7 milhões

- Gana: $34.6 milhões

- Costa do Marfim: $31.9 milhões

- Angola: $26 milhões

- Tanzânia: $23.4 milhões

- Camarões: $17.2 milhões

- Uganda: $16 milhões

População de jogadores e audiência

O relatório Africa Games Industry mostra que o número de gamers na África Subsaariana cresceu de 77 milhões em 2015 para 186 milhões em 2021. O mobile gaming representa 95% da população de jogadores (177 milhões). Os cinco principais mercados de games são Nigéria, África do Sul, Etiópia, Quênia e Gana.

O mercado de games africano é diverso, com mais de 3.000 grupos étnicos distintos e mais de 2.000 idiomas falados em todo o continente. Inglês, francês, suaíli, hauçá e árabe estão entre os idiomas mais utilizados, apresentando desafios e oportunidades para os desenvolvedores.

Demografia e potencial de crescimento

A África tem uma idade mediana de 19.7 anos, e aproximadamente 60% dos 1.4 bilhão de habitantes do continente têm menos de 18 anos. Essa mudança demográfica está aumentando o poder de compra, incluindo gastos com videogames.

The Africa Game Developer Survey mostra que 78% dos entrevistados estão trabalhando em games mobile, 70% em games para PC e 18% em games para console. Unity é a engine de jogo mais utilizada, com 64%, seguida pela Unreal com 14%. Desafios financeiros persistem — apenas 59% dos desenvolvedores garantiram investimento externo. Problemas de infraestrutura, como fornecimento instável de energia e acesso à internet inacessível, continuam sendo obstáculos significativos.

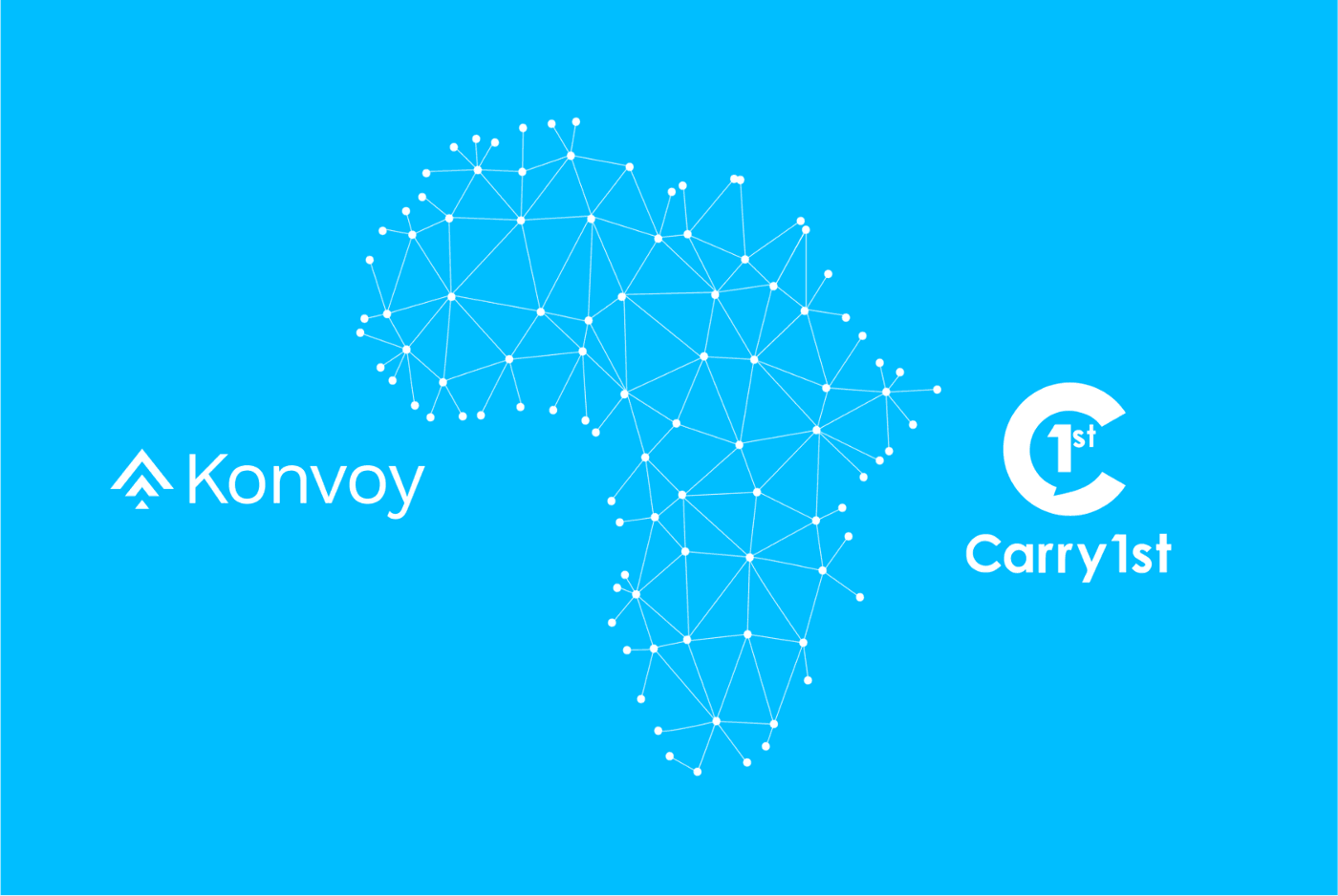

Financiamento de VC: Estudo de caso Carry1st

Com o número de gamers na África subsaariana projetado para exceder centenas de milhões nos próximos cinco anos, startups como a Carry1st estão se posicionando para capitalizar sobre a oportunidade.

Esta publisher de games sociais e conteúdo interativo sediada na África do Sul levantou um financiamento substancial de investidores, incluindo Andreessen Horowitz (a16z), Konvoy Ventures e Bitkraft Ventures, que participaram de sua rodada pré-Série B de $27 milhões.

A África é um dos lugares que mais rápido adota a tecnologia web3 globalmente. Dados do Fundo Monetário Internacional (IMF) mostram que as transações de cripto na região atingiram $20 bilhões por mês em 2021. Ativos alternativos são populares em muitas regiões africanas porque as moedas fiduciárias tradicionais são notoriamente instáveis.

Relevância para o web3 gaming

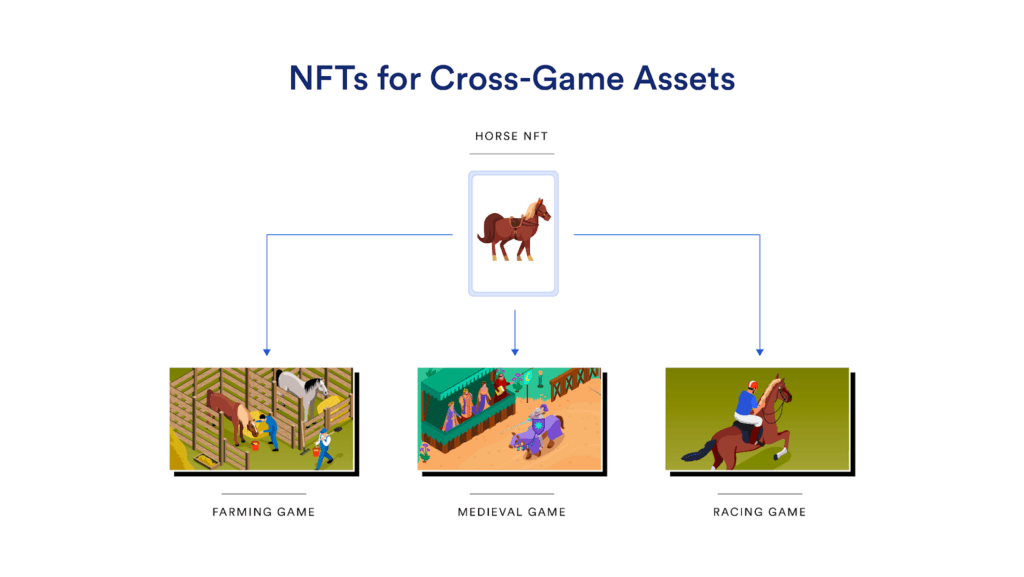

Essas descobertas oferecem insights sobre como o web3 gaming poderia se encaixar no mercado africano. Com 92% dos jogadores no mobile, acessibilidade e conveniência são críticas. O blockchain gaming, com sua estrutura descentralizada e interoperável, poderia eliminar a necessidade de app stores centralizadas e permitir experiências cross-platform fluidas. Isso se alinha com a preferência mobile-first e pode impulsionar ainda mais a adoção da web3.

Os dados também mostram que 63% dos gamers fizeram compras relacionadas a games, destacando o potencial econômico do ecossistema de web3 gaming. Mecanismos de finanças descentralizadas (DeFi) podem introduzir novos modelos de monetização como play-to-earn e tokens não fungíveis (NFTs). Esses modelos permitem que os jogadores sejam donos de seus in-game assets e participem da criação de valor dentro de economias virtuais, criando um ecossistema de gaming mais sustentável e inclusivo.

As barreiras identificadas — preferência por games gratuitos e preocupações com custos — são áreas onde o web3 gaming pode oferecer soluções. Através de governança descentralizada e tokenomics, plataformas web3 podem incentivar a participação e recompensar jogadores por suas contribuições, reduzindo barreiras de entrada e promovendo uma comunidade mais inclusiva. A transparência e imutabilidade do blockchain também podem abordar preocupações sobre privacidade e segurança de dados, construindo confiança entre os gamers.

Considerações finais

O mercado de games africano está crescendo rápido, e os dados reforçam o potencial do web3 gaming para remodelar como os games são criados, distribuídos e monetizados. Descentralização, tecnologia blockchain e inovação impulsionada pela comunidade podem promover maior inclusão, propriedade e engajamento, abrindo as portas para uma nova era de experiências de gaming no continente.