Третий квартал 2024 года принес игровой индустрии как рост, так и новые вызовы. В свежем отчете Konvoy анализируется Q3 2024, освещая динамику венчурного финансирования, сделок по слиянию и поглощению (M&A), а также показатели региональных рынков. Отчет дает представление о текущем состоянии гейминга с особым акцентом на развивающиеся технологии, такие как искусственный интеллект (ИИ) и блокчейн.

Основные тезисы отчета Konvoy Q3 2024 Gaming Industry Report

Отчет Konvoy Q3 2024

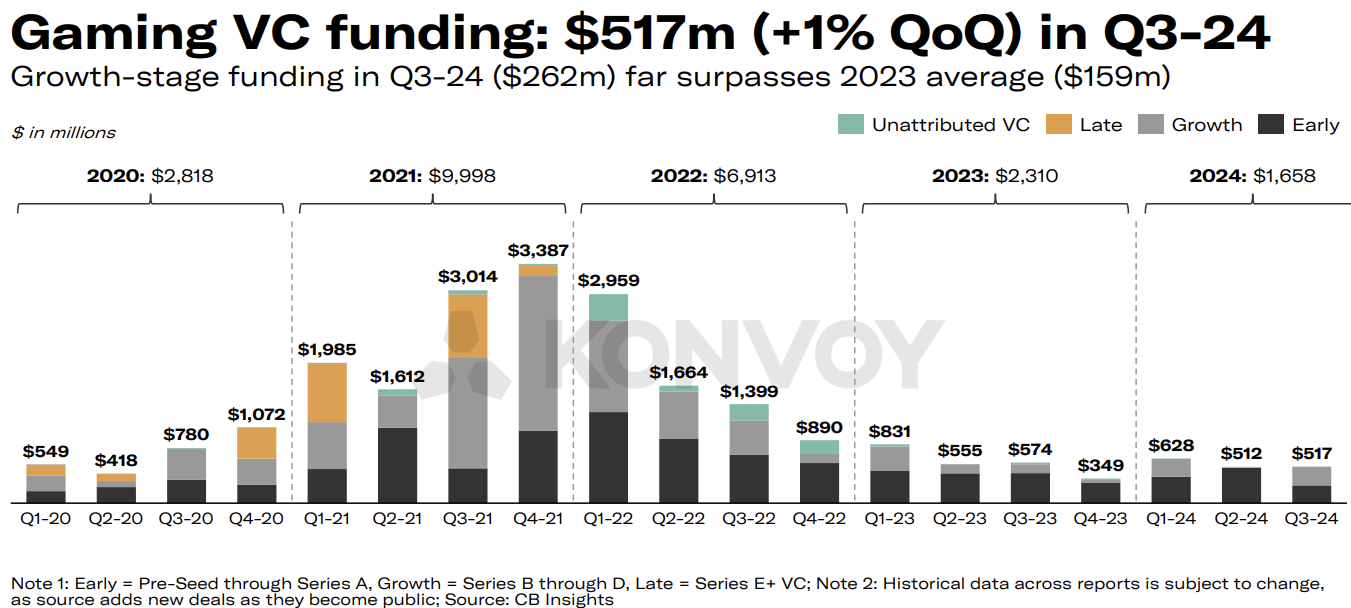

Венчурное финансирование (VC) в игровом секторе продемонстрировало умеренный рост в Q3 2024, увеличившись на 1% по сравнению с предыдущим кварталом и достигнув $517 миллионов в рамках 92 сделок. Этот рост был обеспечен инвестициями от стадии Pre-Seed до Series E+, при этом индустрия, похоже, стабилизировалась на «новой норме» в $500-600 миллионов квартального финансирования. Объем сделок снизился на 14% по сравнению с прошлым кварталом, но общие показатели финансирования говорят о том, что инвесторы сохраняют интерес к игровому рынку, даже несмотря на более избирательный подход.

Оформите предзаказ и получите 1-месячную подписку GTA+.

Оформите предзаказ GTA 6

Восстановление финансирования на стадии роста

Финансирование на стадии роста (growth-stage) восстановилось в Q3 2024, достигнув $262 миллионов в девяти сделках, что соответствует уровню Q1 2024. Этому предшествовал «засушливый» Q2 с нулевой активностью в данном сегменте. Возврат к крупным инвестициям на стадии роста показывает, что у инвесторов сохраняется аппетит к более зрелым компаниям, нуждающимся в капитале для экспансии, даже несмотря на осторожность в отношении стартапов на ранних стадиях.

Венчурное финансирование гейминга (Konvoy Q3 2024)

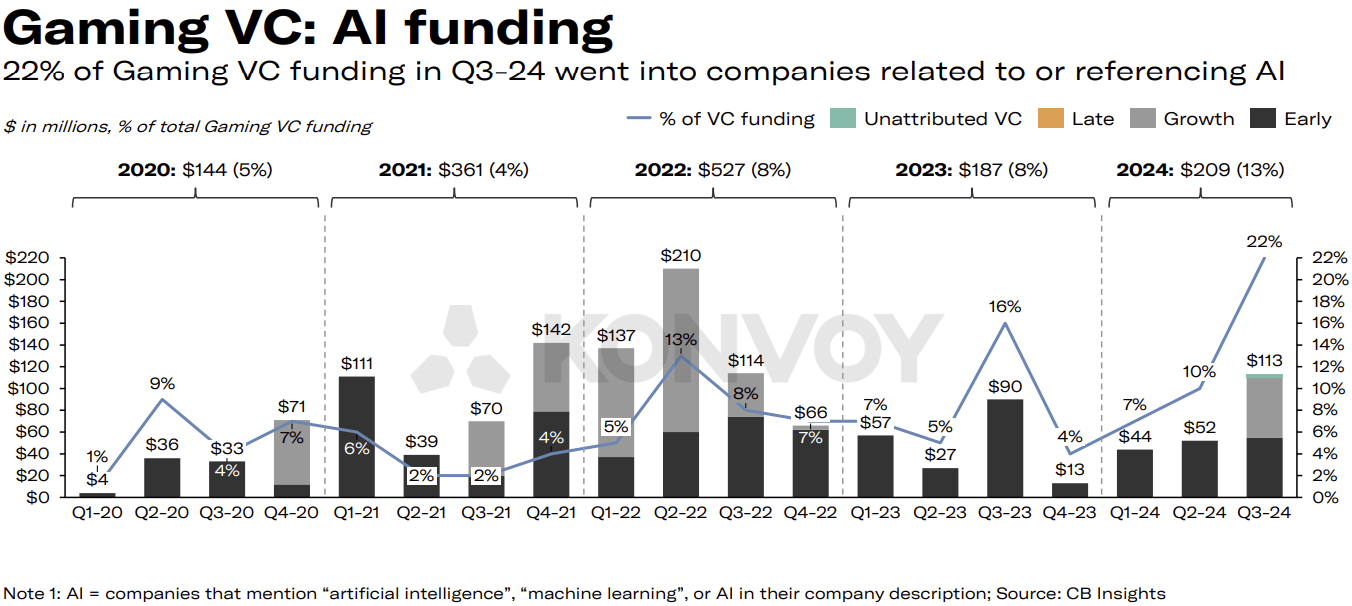

Роль ИИ и блокчейна в игровых инвестициях

Компании, связанные с ИИ, привлекли $113 миллионов венчурного финансирования в Q3 2024, что составляет 22% от общего объема игровых VC-инвестиций. Это самая высокая доля вложений в ИИ как минимум с начала 2020 года. Volley привлекла $55 миллионов, а Series Entertainment — $28 миллионов.

Несмотря на этот пик в финансировании ИИ, он все еще не дотягивает до бума блокчейн-инвестиций 2021 года. В Q4 2021 совокупные инвестиции в блокчейн и ИИ составили $1.6 миллиарда, что соответствовало 51% от всех игровых VC-вложений на тот момент. Текущие $275 миллионов, направленные в компании, работающие с ИИ или блокчейном в Q3 2024, свидетельствуют о том, что инвесторы стали более взвешенно подходить к делу по сравнению с хайповым всплеском 2021-2022 годов.

Венчурное финансирование ИИ в гейминге (Konvoy Q3 2024)

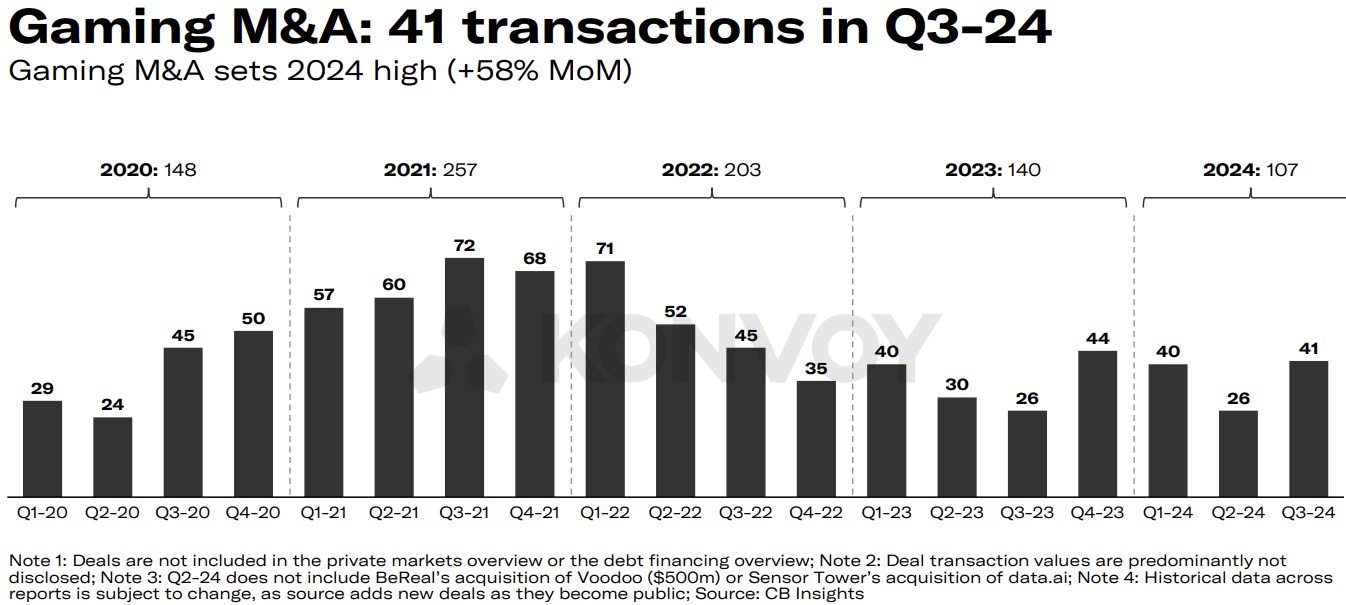

Слияния и поглощения остаются на высоком уровне

Ландшафт M&A в гейминге оставался активным в Q3 2024: было совершено 41 публичная сделка. Konvoy ожидает, что активность в сфере слияний и поглощений сохранится на высоком уровне до конца 2024 года и, возможно, превысит показатели 2023 года. Этот устойчивый интерес к поглощениям указывает на продолжающуюся консолидацию рынка, поскольку компании расширяют свои портфели и стремятся к синергии внутри игровой индустрии.

Инвестиции в игровые технологии против контента

Венчурное финансирование топ-10 компаний в сфере игровых технологий и платформ в Q3 2024 снизилось на 7% по сравнению с предыдущим кварталом, демонстрируя относительную стабильность. Финансирование контента, напротив, подскочило на 73% для топ-10 сделок, во многом благодаря раунду HYBE IM на $80 миллионов. Этот показатель существенно повлиял на ландшафт финансирования игровых студий, сигнализируя о сохраняющемся интересе к созданию контента, несмотря на более широкие рыночные колебания.

Слияния и поглощения в гейминге (Konvoy Q3 2024)

Региональные различия в активности игрового венчура

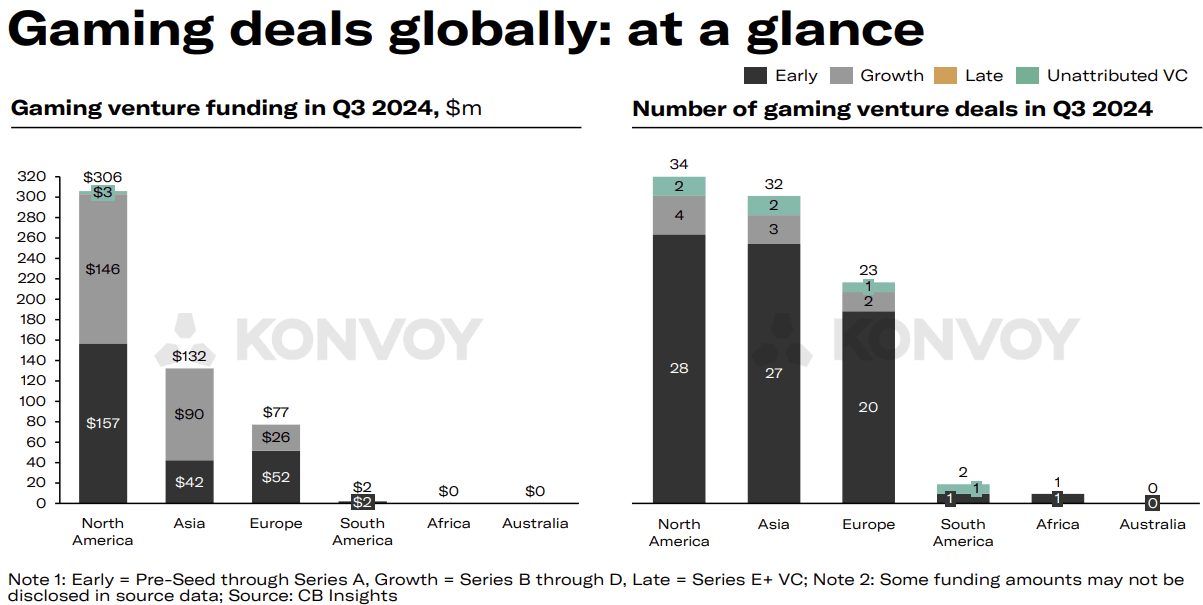

Региональный анализ выявил резкие контрасты в активности игрового венчура. Северная Америка и Азия провели сопоставимое количество сделок, но значительно разошлись в объемах финансирования. Североамериканские компании привлекли $306 миллионов инвестиций, что более чем вдвое превышает азиатские $132 миллиона. Этот разрыв отражает сильное присутствие в Северной Америке компаний с хорошей капитализацией и более зрелую инвестиционную экосистему, которая продолжает привлекать значительные средства.

Прогноз игрового рынка на 2024 год

Прогнозируется, что игровой рынок достигнет $188 миллиардов в 2024 году, что отражает годовой рост на 2.1%. Данные публичного рынка показывают положительную динамику ведущих игровых ETF, которые выросли на 36.1% с начала 2024 года, значительно опережая рост индекса S&P 500 на 21.4% за тот же период. Публичные игровые компании располагают значительными денежными резервами на общую сумму $33.4 миллиарда, а ведущие технологические гиганты — $214 миллиардами, что говорит о прочном финансовом положении в индустрии.

Глобальные игровые сделки (Konvoy Q3 2024)

Ключевые темы и события индустрии

В Q3 2024 ландшафт игровой индустрии формировали несколько тем и событий. Продолжилась юридическая битва Epic Games против Apple и Google в ЕС. Discord запустил функцию «Activities». Google заключил партнерство с Character.ai, а Canva объединилась с Leonardo.ai. Сенат США принял закон о безопасности детей в интернете, а FTC подала в суд на TikTok за нарушение закона о защите конфиденциальности детей в интернете (COPPA).

Unity полностью отменила Runtime Fee — это стало важным моментом для разработчиков и ответом индустрии на их фидбек. Savvy Games Group заключила партнерство с Xsolla — стратегический шаг, который может изменить дистрибуцию и монетизацию в гейминге. Также в Q3 обсуждалась сделка по приватизации Keywords Studios на сумму $2.8 миллиарда.

Взгляд в будущее

Отчет Konvoy по игровой индустрии за Q3 2024 дает ценную информацию о векторе развития рынка в условиях экономической неопределенности и технологической эволюции. Благодаря восстановлению финансирования на стадии роста и пику инвестиций в ИИ, игровая индустрия продолжает адаптироваться к новым нормам, сохраняя динамичную среду M&A. Баланс между инвестициями в технологии и контент, а также региональные диспропорции в финансировании будут оставаться важными факторами, за которыми стоит следить по мере развития рыночных трендов. Полный текст отчета доступен здесь.