Ampere Analysis опубликовала свой последний отчет, оценивающий состояние мировой игровой индустрии по мере приближения к концу 2025 года. Несмотря на номинальный рост объема рынка, данные показывают, что реальный рост остается ограниченным с учетом инфляции. Анализ предлагает всесторонний взгляд на меняющуюся динамику индустрии, включая влияние крупных задержек игр, региональные показатели и изменения в поведении потребителей.

Прогноз игрового рынка 2025

Прогноз игрового рынка 2025

К концу 2024 года рынок игрового контента и услуг достиг общей стоимости в $199,4 млрд, что на 3,5% больше по сравнению с предыдущим годом. Однако, с учетом инфляции, реальный рост был менее значительным. Ampere Analysis прогнозирует продолжение умеренного расширения в течение следующих двух лет, с ожидаемым ростом на 0,9% в 2025 году и на 2,2% в 2026 году. Общий объем рынка, как ожидается, достигнет $205,7 млрд к концу 2026 года.

Мобильный гейминг сохранил свою доминирующую позицию в индустрии, составляя 58% от общего дохода рынка. В 2024 году он вырос на 4,1%, с прогнозируемым темпом роста от 2% до 3% ежегодно в течение следующих нескольких лет. Хотя сегмент ПК показал самый высокий темп роста в 5,7% в 2024 году, он остается меньшим в абсолютном выражении по сравнению как с мобильным, так и с консольным геймингом. Тем не менее, его глобальная доступность продолжает вызывать оптимизм в отношении его долгосрочного потенциала.

Консольный сегмент не вырос в 2024 году и, как ожидается, останется на прежнем уровне как минимум до 2026 года. Ampere Analysis объясняет большую часть этой стагнации задержкой GTA VI, которая изначально должна была значительно способствовать продажам игр и оборудования. По оценкам отчета, задержка приведет к сокращению продаж на 21 миллион копий игр на PlayStation 5 и Xbox Series S|X, сокращению продаж консольного оборудования на 700 000 единиц и дефициту в $2,7 млрд в общем доходе консольного сегмента.

Прогноз игрового рынка 2025

Потребительские расходы и тенденции монетизации

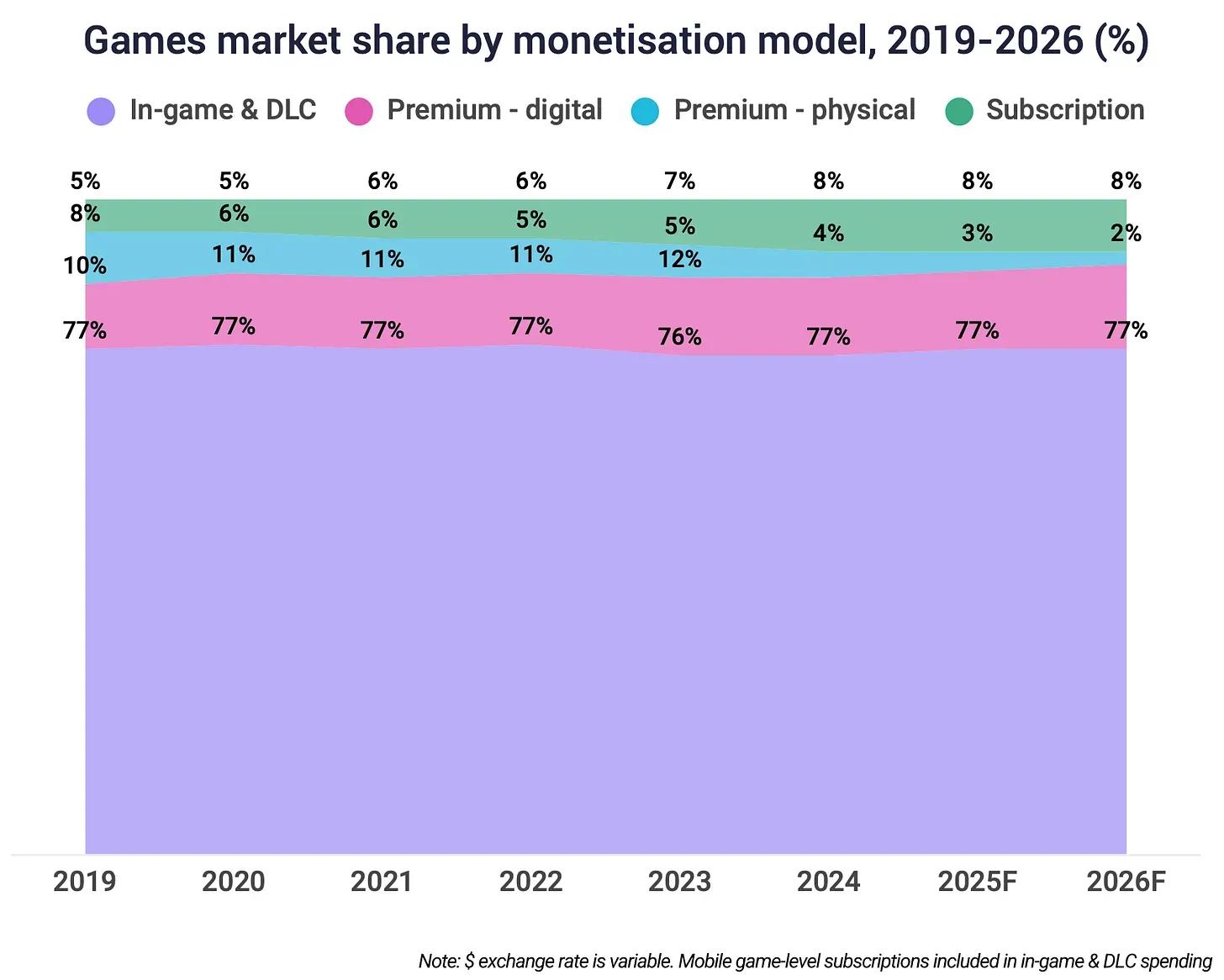

Внутриигровые покупки составили 77% всех игровых платежей в 2024 году, эта доля остается стабильной с 2019 года. Отчет также подчеркивает растущую тенденцию к расходам на основе подписки на различных платформах, особенно в консольном сегменте, который включает такие сервисы, как PlayStation Plus и Game Pass. Напротив, продажи физических игр продолжают снижаться и, по прогнозам, составят всего 2% от общего дохода индустрии к 2026 году.

Инвестиции в стартапы игровой индустрии начинают восстанавливаться после значительного спада, последовавшего за пиками 2021 и 2022 годов. Однако Ampere Analysis отмечает, что объем и частота инвестиционных сделок остаются сдержанными по сравнению с прошлыми годами, что отражает более консервативный взгляд инвесторов.

Прогноз игрового рынка 2025

Динамика регионального рынка

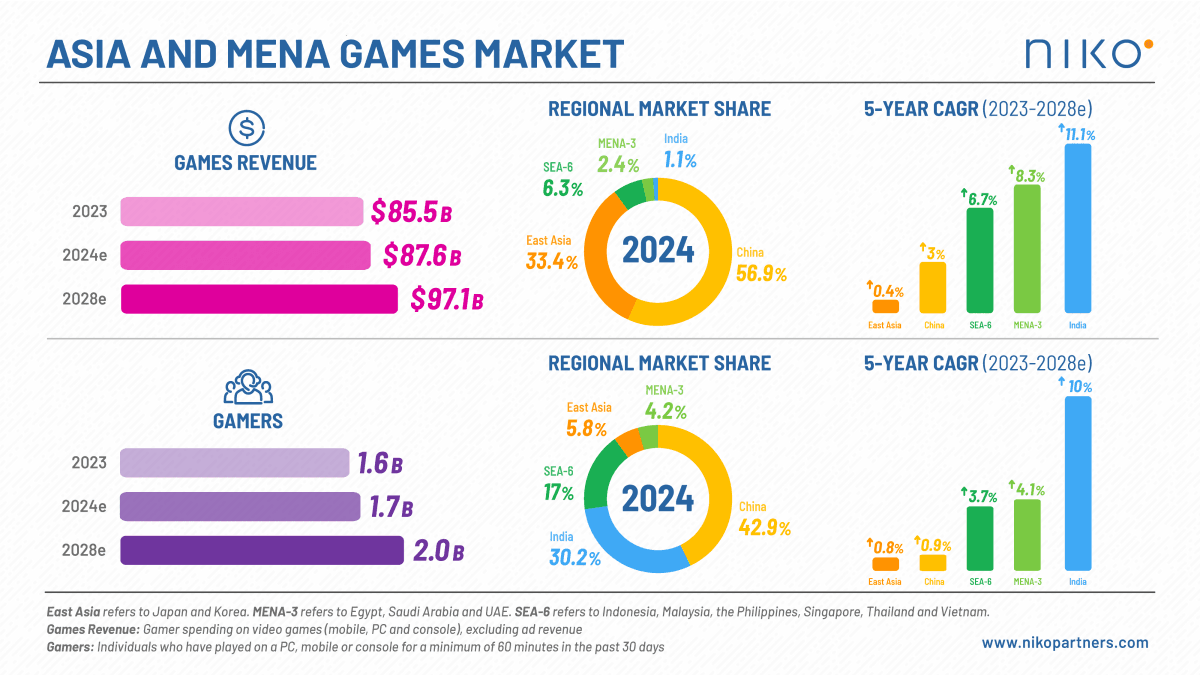

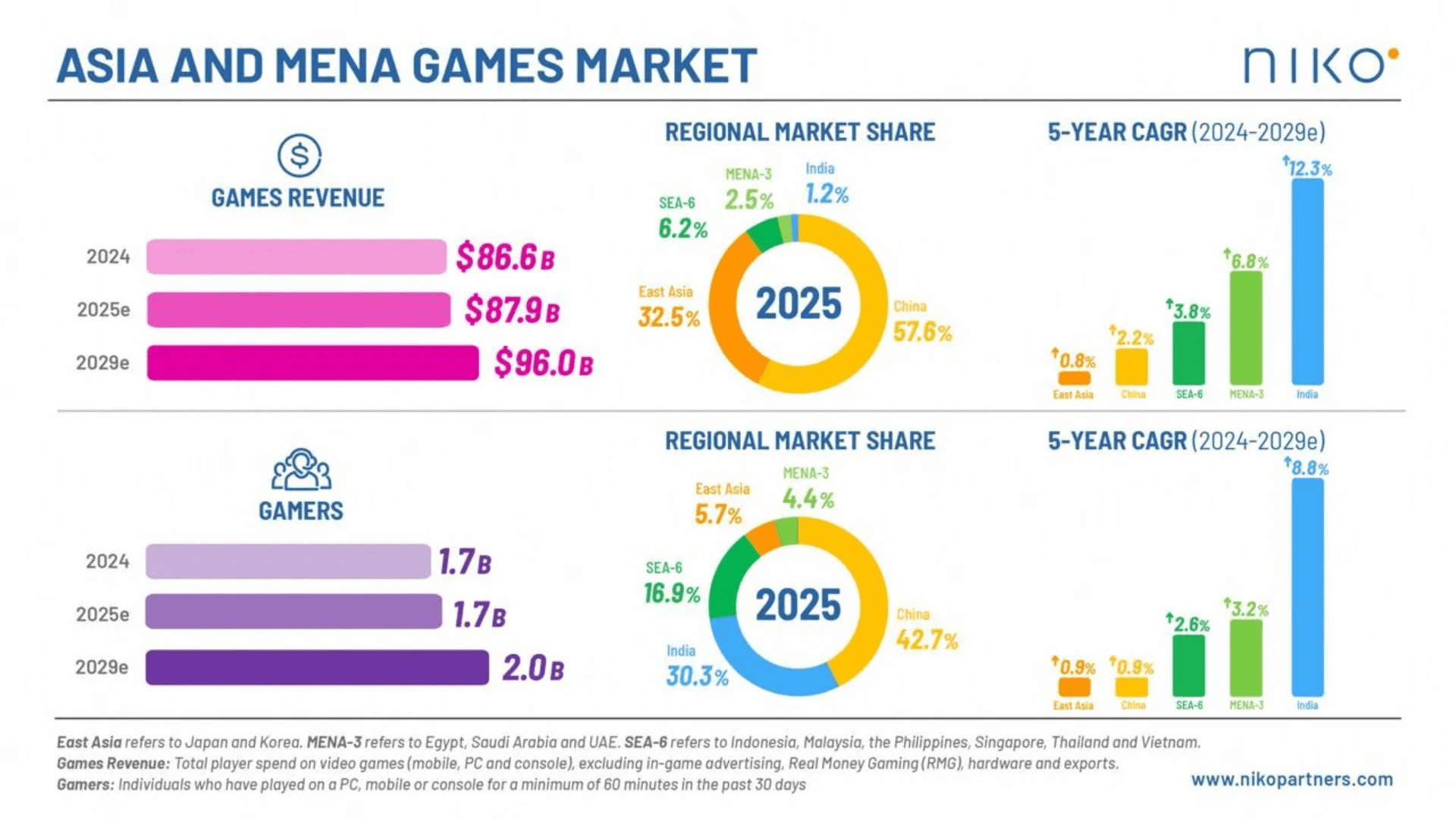

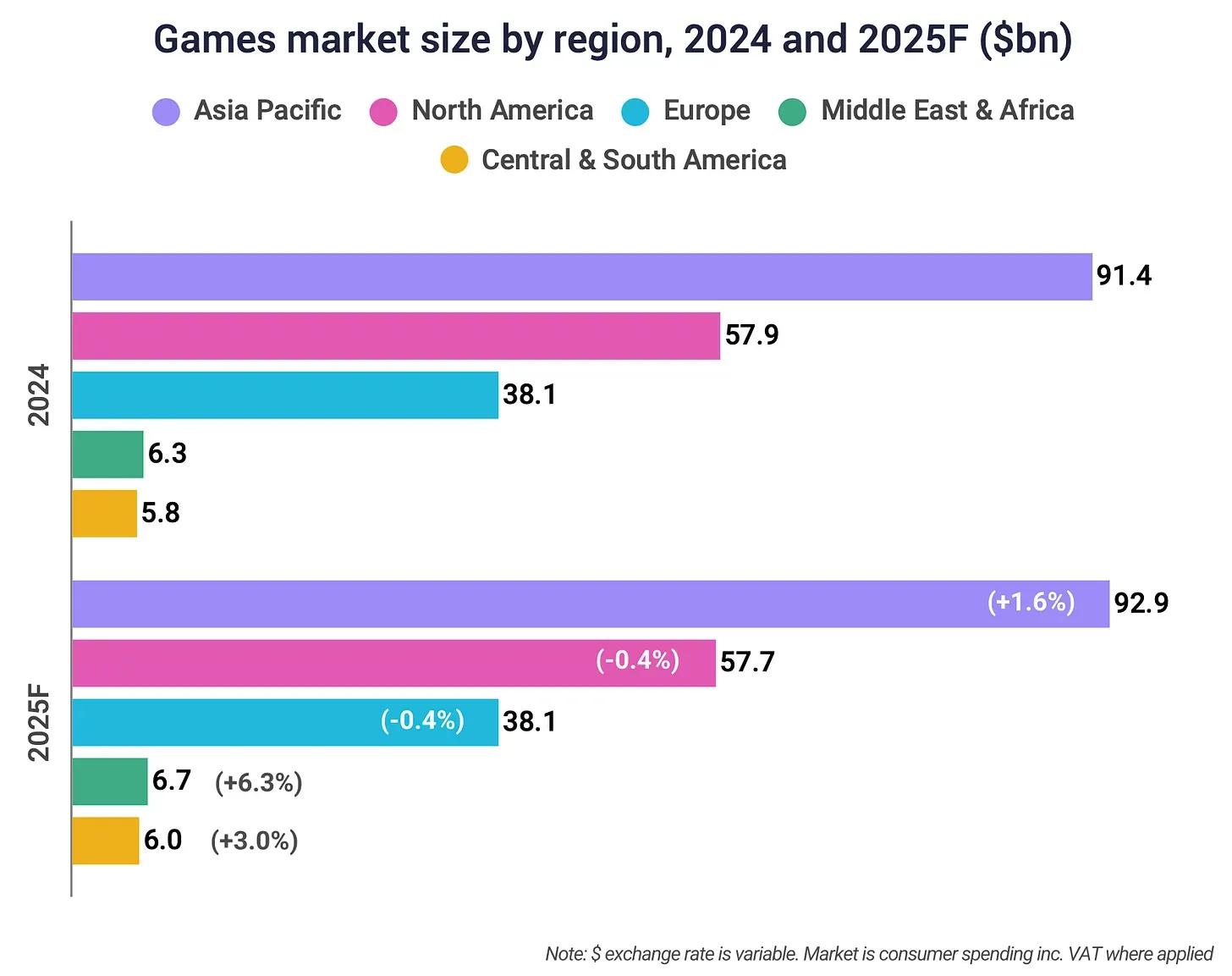

Азиатско-Тихоокеанский регион остается крупнейшим игровым рынком в мире, генерируя $92,9 млрд в 2024 году — почти вдвое больше, чем $57,7 млрд, произведенные североамериканским рынком. Ожидается, что рост в Азиатско-Тихоокеанском регионе продолжится до 2025 года. Напротив, как североамериканский, так и европейский рынки, по прогнозам, немного снизятся на 0,4% в годовом исчислении в 2025 году. Регион MENA, в частности Саудовская Аравия и Объединенные Арабские Эмираты, по прогнозам, покажет самый высокий региональный рост на 6,3% в годовом исчислении, в то время как Юго-Восточная Азия также представляет значительные рыночные возможности.

Прогноз игрового рынка 2025

Изменения аудитории и демографические тенденции

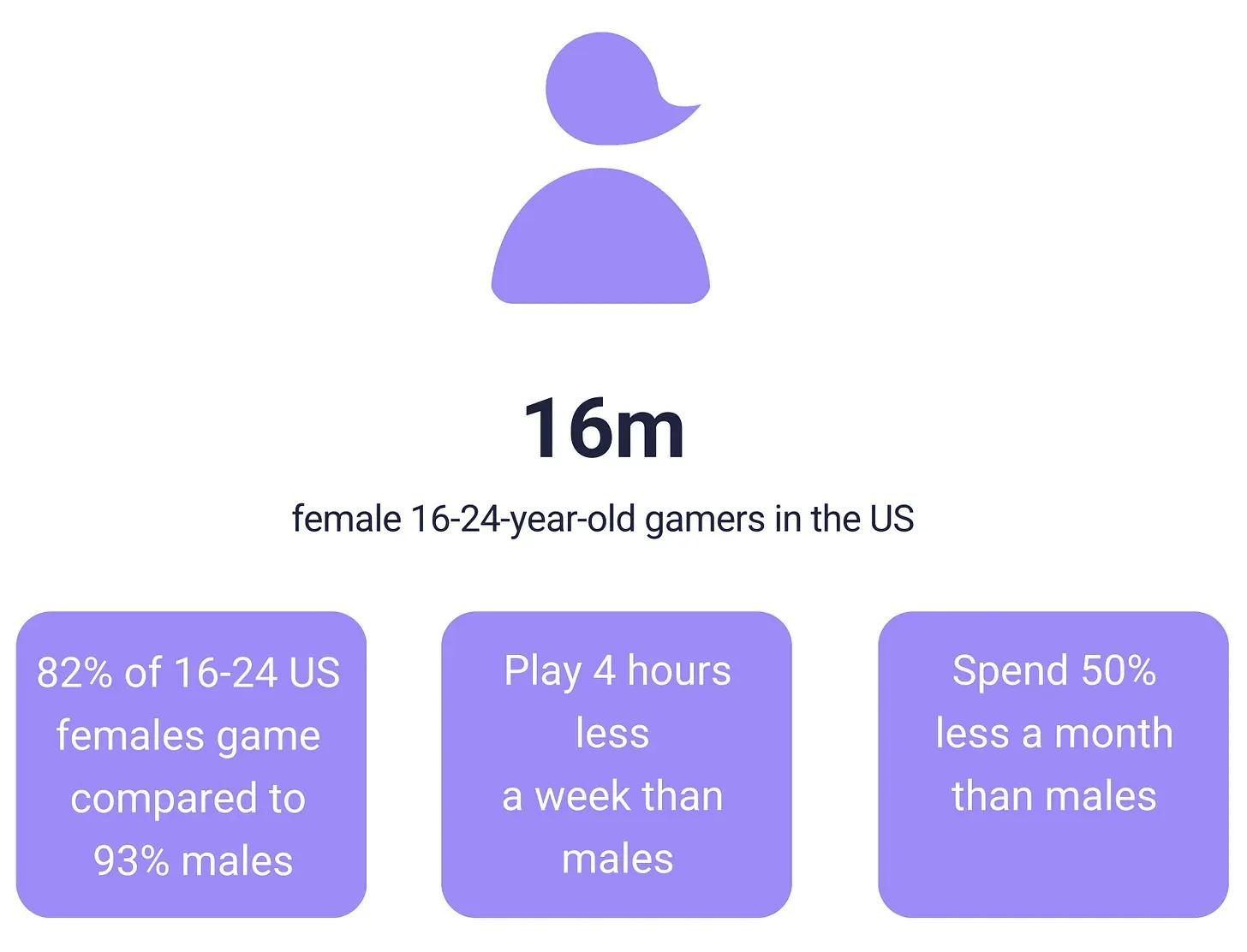

В США число активных геймеров сократилось с пикового значения в 223 миллиона в 2021 году до 202 миллионов в 2024 году. Это падение снизило долю игрового населения с 67% до 59%. Тем не менее, общая стоимость рынка за это время увеличилась, что указывает на более высокие средние расходы на пользователя. Среди молодых демографических групп 16 миллионов американских женщин в возрасте от 16 до 24 лет идентифицируются как активные геймеры, при этом 82% из них играют в игры.

Это немного ниже, чем 93% участия среди мужчин той же возрастной группы. В среднем молодые женщины играют на четыре часа меньше в неделю, чем их коллеги-мужчины, и тратят примерно на 50% меньше. Пожилые геймеры также становятся более заметным сегментом аудитории. В настоящее время в США насчитывается 33 миллиона геймеров старше 55 лет, что составляет 32% населения этой возрастной группы.

Ожидается, что эта демографическая группа будет расти и дальше к концу десятилетия. Между тем, более 35 миллионов геймеров в США моложе 16 лет, многие из которых активно используют платформы, которые отдают приоритет пользовательскому контенту (UGC), такие как Roblox, Fortnite и Minecraft. Примечательно, что 63% игроков Roblox в США в возрасте 13 лет и старше, что оспаривает давние предположения о пользовательской базе платформы.

Прогноз игрового рынка 2025

Стратегии разработки и адаптация рынка

В отчете подчеркивается, что скорость и эффективность в разработке игр становятся все более важными. Длительные циклы разработки считаются рискованными, особенно на рынке, где тенденции и ожидания аудитории могут быстро меняться. Ampere Analysis не дает окончательной рекомендации относительно того, должны ли разработчики отдавать приоритет однопользовательским или многопользовательским форматам, отмечая, что предпочтения игроков значительно различаются в разных регионах.

Что касается контента, растет интерес к играм, которые включают местные мифы, истории и культурные нарративы. Это отражает более широкую тенденцию вовлечения аудитории в уникальные, регионально обоснованные истории, которые отличаются от основных западных шаблонов игрового дизайна.

Прогноз игрового рынка 2025

Nintendo Switch 2 против Steam Deck

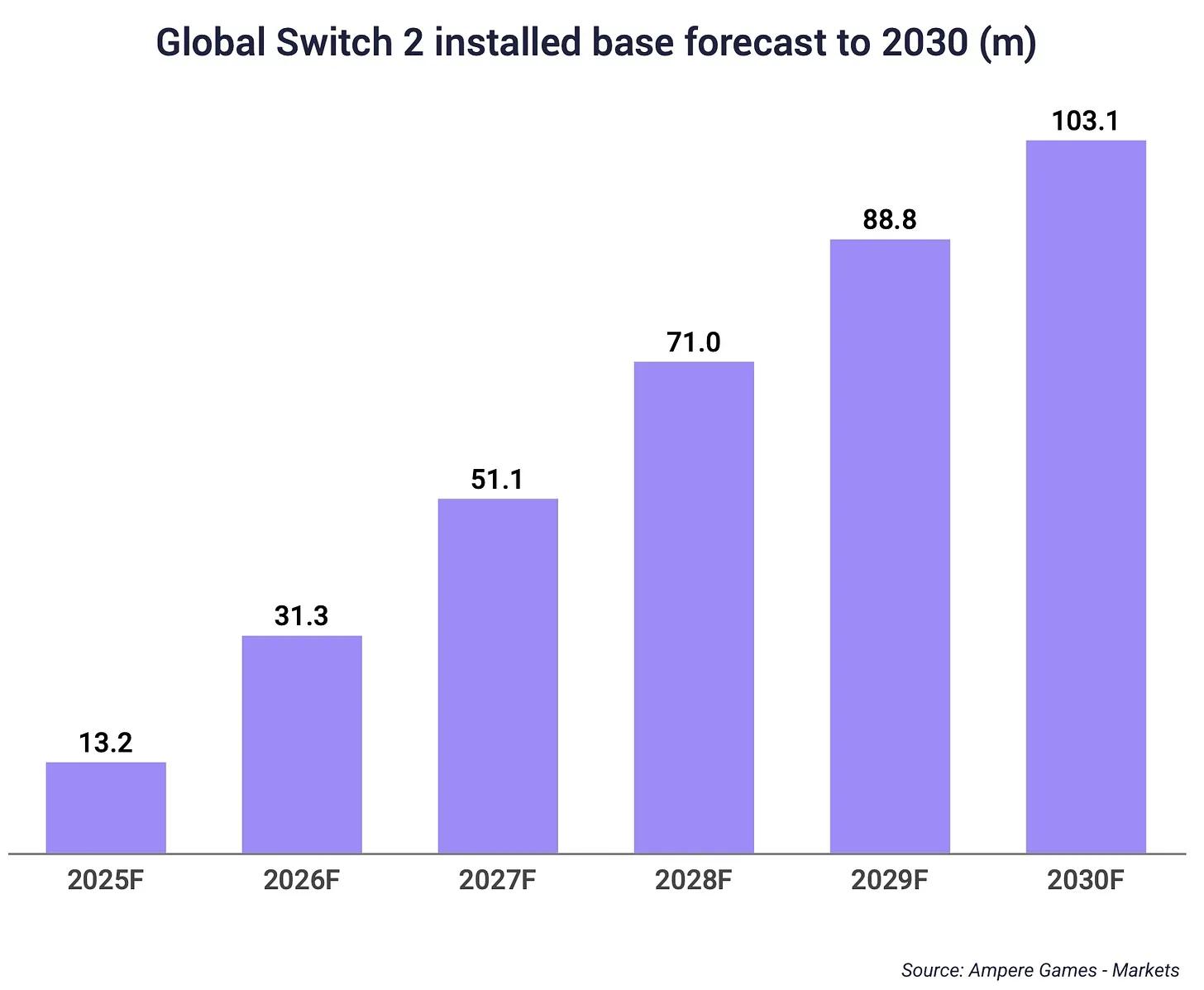

Новое оборудование и развивающиеся технологии также представляют потенциальные области роста. Ожидается, что Nintendo Switch 2 будет продано в общей сложности 103,1 миллиона единиц по всему миру к 2030 году. В сочетании с текущей моделью Switch активная пользовательская база может достичь 130 миллионов в период с 2026 по 2029 год. Однако Nintendo продолжает отставать от своих конкурентов в монетизации, захватывая только 4% от общего дохода от внутриигровых покупок и загружаемого контента. Для сравнения, Sony занимает 65% этого рынка, а Microsoft — 31%.

Steam Deck, портативное ПК-игровое устройство, продано в количестве 4,1 миллиона единиц к концу 2024 года. Ожидается, что эта цифра почти удвоится до 7,9 миллиона к 2027 году. Ampere Analysis предполагает, что разработчикам следует рассмотреть возможность добавления поддержки портативных ПК, где это технически возможно, учитывая растущую пользовательскую базу.

Кроме того, веб-игры, веб-игровые платформы и модели прямой дистрибуции (D2C) становятся все более важными. За исключением Китая, эти платформы, по прогнозам, принесут дополнительные $3,7 млрд дохода для мобильных игр к 2025 году. Хотя платформы D2C могут не расширять общую аудиторию, они предлагают более эффективные варианты конверсии и монетизации.

Прогноз игрового рынка 2025

Заключительные мысли

Ampere Analysis представляет нюансированную картину мирового игрового рынка, приближающегося к 2025 году. Хотя общий рост ожидается ограниченным, региональные различия и развивающиеся технологии предлагают новые возможности. Задержка таких высокоэффективных тайтлов, как GTA VI, и продолжающаяся трансформация консольного сегмента будут формировать краткосрочные показатели. Между тем, мобильный и ПК-гейминг продолжают развиваться, движимые изменениями в поведении потребителей, демографическими изменениями и ростом таких платформ, как веб- и UGC-среды. Разработчикам и издателям, стремящимся к успеху в этой среде, потребуется оставаться адаптивными, ориентированными на данные и регионально осведомленными как в стратегии, так и в исполнении.