Согласно недавним данным Konvoy, венчурные фирмы в течение последнего десятилетия все чаще отказывались от инвестиций, ориентированных на потребителя, отдавая предпочтение предприятиям B2B (business-to-business). В 2024 году только 6% всех венчурных инвестиций от 100 самых активных фирм было направлено в потребительский сектор. Этот сдвиг привел к заметному замедлению появления новых потребительских приложений с массовым внедрением, с небольшим количеством выдающихся успехов в последние годы. Последние широко распространенные потребительские приложения, такие как ChatGPT и TikTok, были запущены несколько лет назад, и с тех пор новые потребительские платформы с трудом набирают обороты.

Растущая роль гейминга в потребительских инвестициях

Снижение потребительских инвестиций

Несколько факторов способствовали этому снижению потребительских инвестиций. Корпоративное программное обеспечение и B2B-бизнес рассматривались как более прибыльные, поскольку они обычно генерируют более длительные жизненные циклы клиентов и более высокую пожизненную ценность. Кроме того, корпоративные компании часто имеют более высокую рыночную оценку из-за их предсказуемых потоков доходов и высоких показателей удержания. Инвестиционная среда для предприятий, ориентированных на бизнес, также была более здоровой, с более быстрыми путями к первичным публичным размещениям (IPO) и более частыми слияниями и поглощениями.

Растущие затраты на привлечение клиентов еще больше отпугнули венчурные фирмы от потребительских инвестиций. Стоимость привлечения новых клиентов значительно возросла, при этом расходы сильно варьируются в разных отраслях. Даже в цифровой рекламе, где потребительские платформы сильно зависят от платного маркетинга, стоимость клика для объявлений Google выросла на 10% с 2023 по 2024 год, что делает привлечение новых пользователей дороже, чем когда-либо. Тем временем платформы социальных сетей укрепили свое доминирование: пользователи проводят в среднем 2,5 часа в день на таких платформах, как YouTube, TikTok, Instagram и Snapchat. Такое укоренившееся потребительское поведение затрудняет для новых участников получение видимости и конкуренцию за внимание пользователей.

Еще одна проблема для новых потребительских платформ — это сила существующих лидеров рынка. В таких отраслях, как финансы, транспорт, шопинг и недвижимость, хорошо зарекомендовавшие себя игроки поддерживают сильные сетевые эффекты, которые затрудняют конкуренцию для стартапов. Потребители в значительной степени остановились на своих предпочтительных платформах, что делает их менее склонными переходить на новые сервисы, если предложение не является значительно лучшим. В то же время опасения по поводу финансового состояния потребителей заставили некоторых инвесторов быть осторожными. Однако данные показывают, что, хотя задолженность по кредитным картам увеличилась в абсолютном выражении, она остается стабильной относительно ВВП и значительно ниже кризисных уровней.

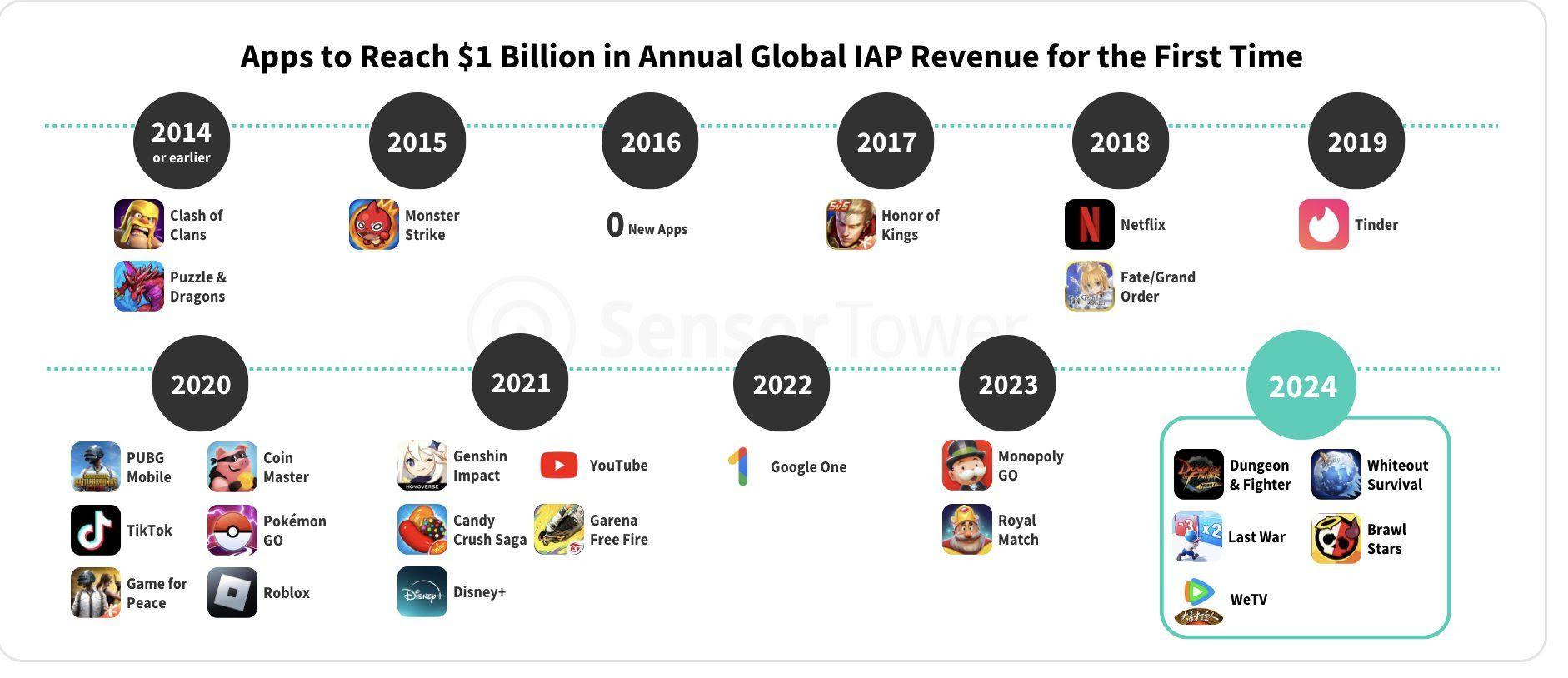

Приложения, которые достигнут 1 миллиарда долларов годового глобального дохода от IAP

Растущая роль гейминга в потребительских инвестициях

Несмотря на общее снижение потребительских инвестиций, игровая индустрия стала ярким пятном. В США игровые «единороги» — частные компании, оцениваемые более чем в 1 миллиард долларов, — составляют всего 10% из 100 потребительских «единорогов», но на их долю приходится примерно 21% от общей стоимости предприятий в этом секторе. Это непропорциональное влияние подчеркивает способность гейминга генерировать высокую финансовую отдачу и поддерживать вовлеченность потребителей с течением времени.

Игровая индустрия выигрывает от сочетания сетевых эффектов, высокого удержания пользователей и множества стратегий монетизации, включая внутриигровые покупки, рекламу и подписки. В отличие от многих потребительских платформ, которые сталкиваются с оттоком пользователей, успешные игровые компании часто строят долгосрочные отношения со своими игроками. Кроме того, игровой сектор продемонстрировал устойчивость в различных экономических циклах, при этом спрос оставался высоким даже в сложных макроэкономических условиях.

Потенциал для событий ликвидности в игровом секторе в течение следующих двух лет может стать катализатором возобновления интереса инвесторов к потребительским рынкам. Многие игровые «единороги» хорошо позиционированы для IPO или поглощений в 2025 и 2026 годах, что может создать импульс для дополнительных инвестиций в более широкую потребительскую категорию. Если эти выходы будут успешными, они могут оспорить представление о том, что потребительские инвестиции менее привлекательны, чем возможности B2B.

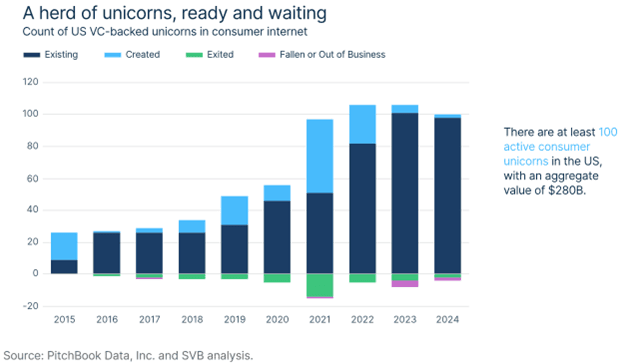

Количество «единорогов» в США, поддерживаемых венчурным капиталом

Международная экспансия и корпоративные выделения

Помимо США, игровые компании на международных рынках также продемонстрировали сильный рост и инвестиционный потенциал. Такие компании, как Dream Games в Турции, Wildlife Studios в Бразилии, miHoYo в Китае и Mobile Premier League в Индии, получили значительную популярность и способствуют общему импульсу в инвестициях, связанных с геймингом. Эти компании подчеркивают глобальную привлекательность гейминга и его способность добиваться успеха в различных регионах и экономических условиях.

В дополнение к независимым игровым компаниям, некоторые крупные игровые активы в настоящее время находятся в составе более крупных корпоративных структур. Riot Games, принадлежащая Tencent, и Twitch, принадлежащая Amazon, являются двумя яркими примерами. Учитывая продолжающуюся геополитическую напряженность, есть предположения, что Tencent в конечном итоге придется продать Riot Games, что создаст высококонкурентный процесс торгов. Аналогично, игровое подразделение Amazon с трудом закрепилось на рынке, что вызывает вопросы о том, может ли Twitch быть продан покупателю, лучше соответствующему игровой индустрии.

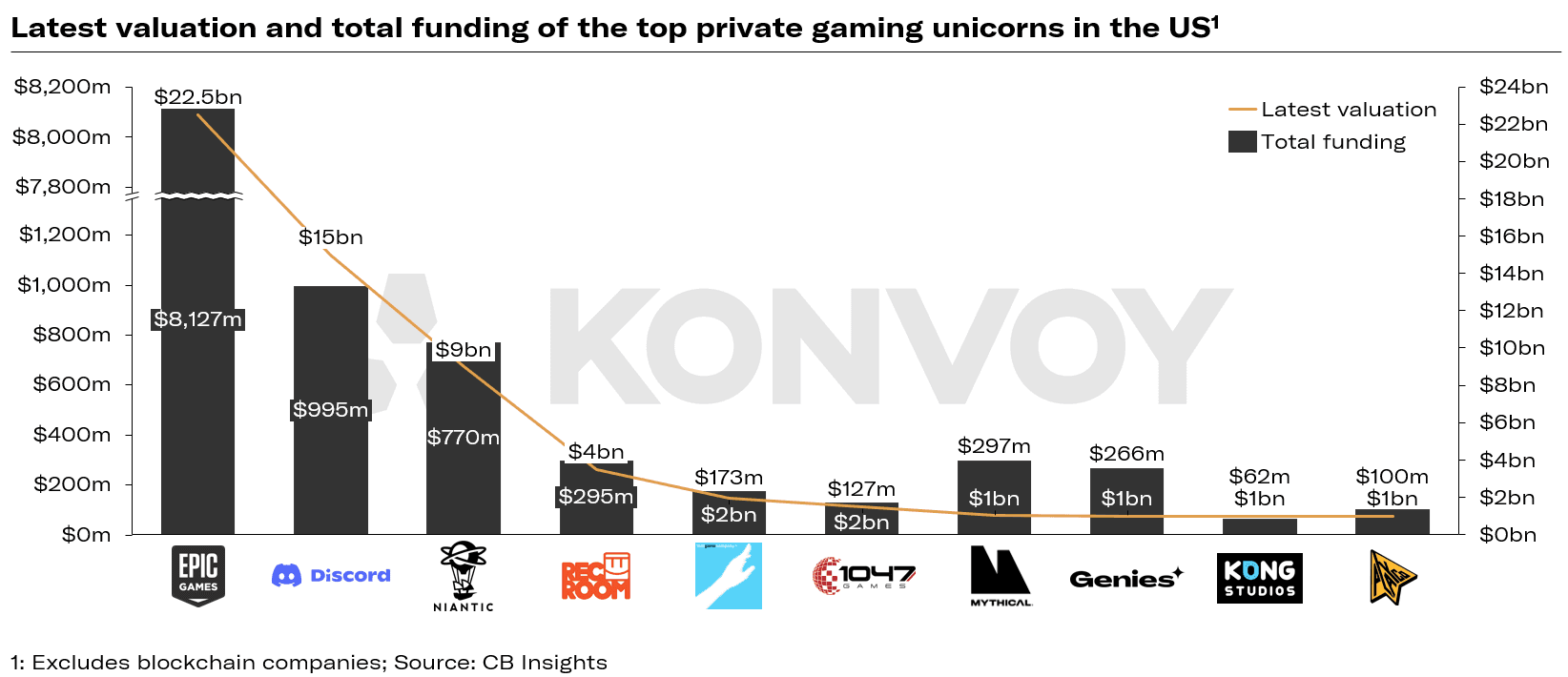

Последняя оценка и общее финансирование ведущих частных игровых «единорогов»

Будущее потребительских инвестиций в гейминг

Следующая волна потребительских инвестиций, вероятно, будет обусловлена геймингом, при этом предстоящие IPO и слияния будут играть ключевую роль в формировании настроений инвесторов. Отсутствие венчурного финансирования, направленного на потребительский бизнес в последние годы, представляет уникальную возможность для инвесторов, желающих войти в эту сферу. Хотя потребительские стартапы по-прежнему сталкиваются с такими проблемами, как высокие затраты на привлечение и сильная конкуренция со стороны действующих игроков, игровой сектор продемонстрировал свою способность процветать в этой среде.

Поскольку гейминг продолжает расширять свое влияние в потребительском секторе, он, вероятно, привлечет возобновленный инвестиционный интерес. Финансовые показатели игровых компаний в сочетании с их способностью вовлекать и удерживать пользователей позиционируют их как ведущую силу в возрождении потребительских инвестиций. В течение следующего десятилетия венчурные фирмы могут все чаще рассматривать гейминг как ключевой драйвер роста в потребительской категории, что приведет к новым возможностям и инновациям в этом секторе.

Источник: Konvoy