จากข้อมูลล่าสุดของ Konvoy บริษัทร่วมลงทุน (Venture Capital firms) ได้หันเหจากการลงทุนที่เน้นผู้บริโภคในช่วงทศวรรษที่ผ่านมา โดยหันไปให้ความสำคัญกับธุรกิจแบบ Business-to-Business (B2B) แทน ในปี 2024 มีเพียง 6% ของการลงทุนร่วมทุนทั้งหมดจาก 100 บริษัทที่กระตือรือร้นที่สุดที่มุ่งเน้นไปที่ภาคส่วนผู้บริโภค การเปลี่ยนแปลงนี้ส่งผลให้การเกิดขึ้นของแอปพลิเคชันสำหรับผู้บริโภคใหม่ๆ ที่มีการใช้งานในวงกว้างชะลอตัวลงอย่างเห็นได้ชัด โดยมีเพียงไม่กี่ความสำเร็จที่โดดเด่นในช่วงไม่กี่ปีที่ผ่านมา แอปพลิเคชันสำหรับผู้บริโภคที่ได้รับการยอมรับอย่างกว้างขวางครั้งล่าสุด เช่น ChatGPT และ TikTok ได้เปิดตัวไปเมื่อหลายปีก่อน และตั้งแต่นั้นมา แพลตฟอร์มสำหรับผู้บริโภคใหม่ๆ ก็ประสบปัญหาในการดึงดูดความสนใจ

บทบาทที่เพิ่มขึ้นของเกมในการลงทุนของผู้บริโภค

การลดลงของการลงทุนในผู้บริโภค

หลายปัจจัยมีส่วนทำให้การลงทุนในผู้บริโภคลดลง ซอฟต์แวร์สำหรับองค์กรและธุรกิจ B2B ถูกมองว่ามีผลกำไรมากกว่า เนื่องจากโดยทั่วไปแล้วจะสร้างวงจรชีวิตลูกค้าที่ยาวนานขึ้นและมูลค่าตลอดอายุการใช้งานที่สูงขึ้น นอกจากนี้ บริษัทองค์กรมักจะมีมูลค่าตลาดที่สูงกว่าเนื่องจากมีกระแสรายได้ที่คาดการณ์ได้และอัตราการรักษาลูกค้าที่แข็งแกร่ง สภาพแวดล้อมการลงทุนสำหรับธุรกิจที่เน้นองค์กรก็ดีขึ้นเช่นกัน โดยมีเส้นทางที่รวดเร็วขึ้นในการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPOs) และการควบรวมและซื้อกิจการที่บ่อยขึ้น

ต้นทุนการได้มาซึ่งลูกค้าที่เพิ่มขึ้นยังทำให้บริษัทร่วมลงทุนไม่สนใจการลงทุนในผู้บริโภคอีกต่อไป ต้นทุนการได้มาซึ่งลูกค้าใหม่เพิ่มขึ้นอย่างมีนัยสำคัญ โดยมีค่าใช้จ่ายที่แตกต่างกันอย่างมากในแต่ละอุตสาหกรรม แม้แต่ในการโฆษณาดิจิทัล ซึ่งแพลตฟอร์มสำหรับผู้บริโภคพึ่งพาการตลาดแบบชำระเงินอย่างมาก ต้นทุนต่อคลิก (cost-per-click) สำหรับโฆษณา Google ก็เพิ่มขึ้น 10% จากปี 2023 ถึง 2024 ทำให้การดึงดูดผู้ใช้ใหม่มีค่าใช้จ่ายสูงกว่าที่เคยเป็นมา ในขณะเดียวกัน แพลตฟอร์มโซเชียลมีเดียก็เสริมสร้างความโดดเด่น โดยผู้ใช้ใช้เวลาเฉลี่ย 2.5 ชั่วโมงต่อวันบน แพลตฟอร์ม เช่น YouTube, TikTok, Instagram และ Snapchat พฤติกรรมผู้บริโภคที่ฝังรากลึกนี้ทำให้ผู้เล่นใหม่เข้าถึงได้ยากและแข่งขันเพื่อดึงดูดความสนใจของผู้ใช้

ความท้าทายอีกประการสำหรับแพลตฟอร์มสำหรับผู้บริโภคใหม่คือความแข็งแกร่งของผู้นำตลาดที่มีอยู่แล้ว ในอุตสาหกรรมต่างๆ เช่น การเงิน การขนส่ง การช้อปปิ้ง และอสังหาริมทรัพย์ ผู้ประกอบการที่จัดตั้งขึ้นอย่างดีจะรักษาผลกระทบของเครือข่ายที่แข็งแกร่ง ซึ่งทำให้สตาร์ทอัพแข่งขันได้ยาก ผู้บริโภคส่วนใหญ่ได้ตัดสินใจเลือกแพลตฟอร์มที่ต้องการแล้ว ทำให้พวกเขามีแนวโน้มที่จะเปลี่ยนไปใช้บริการใหม่น้อยลง เว้นแต่ข้อเสนอจะดีขึ้นอย่างมีนัยสำคัญ ในขณะเดียวกัน ความกังวลเกี่ยวกับสุขภาพทางการเงินของผู้บริโภคทำให้ผู้ลงทุนบางรายระมัดระวัง อย่างไรก็ตาม ข้อมูลชี้ให้เห็นว่าแม้หนี้บัตรเครดิตจะเพิ่มขึ้นในแง่สัมบูรณ์ แต่ก็ยังคงมีเสถียรภาพเมื่อเทียบกับ GDP และต่ำกว่าระดับวิกฤตมาก

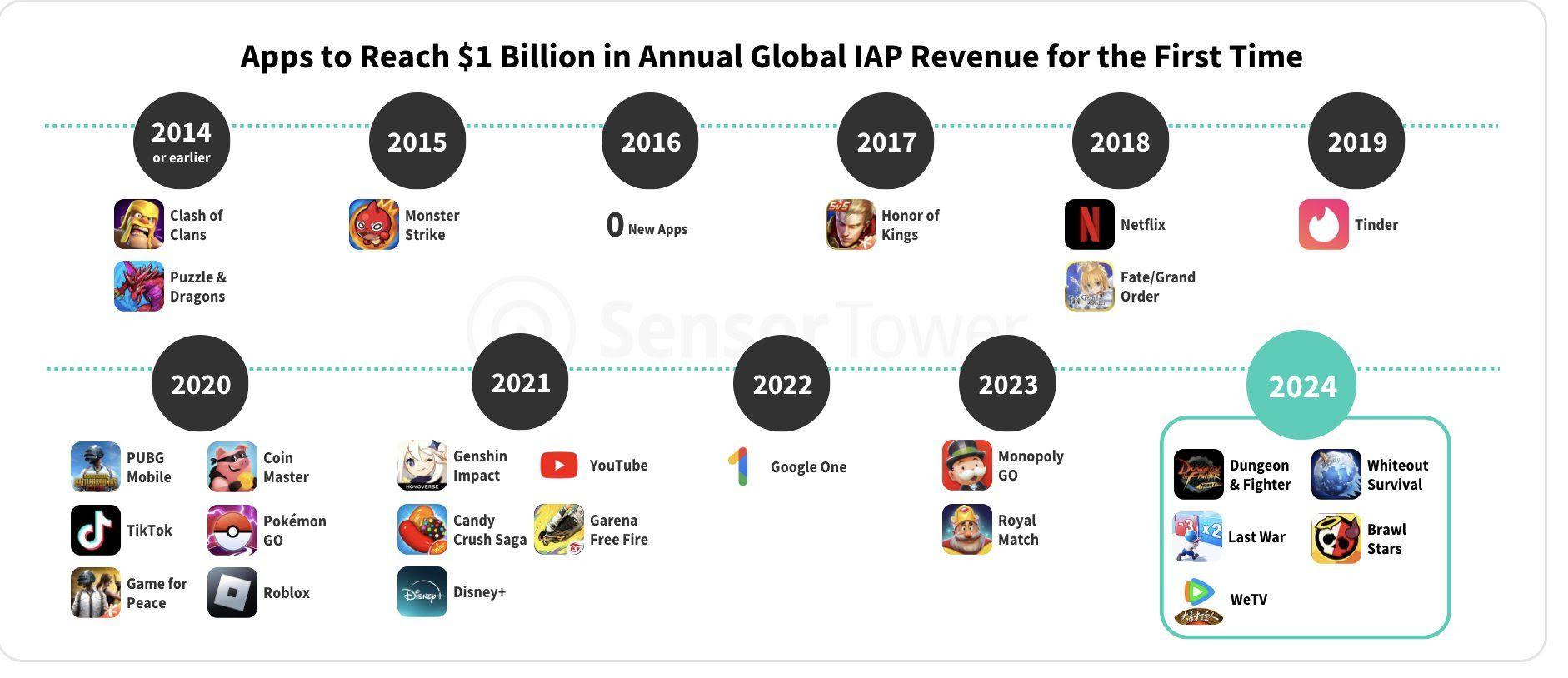

แอปพลิเคชันที่สร้างรายได้ IAP ทั่วโลกถึง 1 พันล้านดอลลาร์ต่อปี

บทบาทที่เพิ่มขึ้นของเกมในการลงทุนของผู้บริโภค

แม้ว่าการลงทุนในผู้บริโภคโดยรวมจะลดลง แต่ อุตสาหกรรมเกม กลับกลายเป็นจุดที่สดใส ในสหรัฐอเมริกา ยูนิคอร์นเกม (Gaming Unicorns) ซึ่งเป็นบริษัทเอกชนที่มีมูลค่ามากกว่า 1 พันล้านดอลลาร์ คิดเป็นเพียง 10% ของยูนิคอร์นผู้บริโภค 100 อันดับแรก แต่คิดเป็นประมาณ 21% ของมูลค่าองค์กรทั้งหมดในภาคส่วนนี้ อิทธิพลที่เกินขนาดนี้เน้นย้ำถึงความสามารถของเกมในการสร้างผลตอบแทนทางการเงินที่แข็งแกร่งและรักษาการมีส่วนร่วมของผู้บริโภคได้ในระยะยาว

อุตสาหกรรมเกมได้รับประโยชน์จากการรวมกันของผลกระทบเครือข่าย (network effects) การรักษาผู้ใช้ในระดับสูง และกลยุทธ์การสร้างรายได้ที่หลากหลาย รวมถึงการซื้อในเกม (in-game purchases) การโฆษณา และการสมัครสมาชิก (subscriptions) แตกต่างจากแพลตฟอร์มสำหรับผู้บริโภคหลายแห่งที่ประสบปัญหาการเลิกใช้งานของผู้ใช้ (user churn) บริษัทเกมที่ประสบความสำเร็จมักจะสร้างความสัมพันธ์ระยะยาวกับผู้เล่น นอกจากนี้ ภาคส่วนเกมยังแสดงให้เห็นถึงความยืดหยุ่นตลอดวัฏจักรเศรษฐกิจ โดยมีความต้องการยังคงแข็งแกร่งแม้ในสภาวะเศรษฐกิจมหภาคที่ท้าทาย

ศักยภาพในการเกิดเหตุการณ์สภาพคล่อง (liquidity events) ในภาคส่วนเกมในช่วงสองปีข้างหน้าอาจเป็นตัวเร่งให้เกิดความสนใจของนักลงทุนในตลาดผู้บริโภคอีกครั้ง ยูนิคอร์นเกมหลายแห่งอยู่ในตำแหน่งที่ดีสำหรับการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPOs) หรือการเข้าซื้อกิจการในปี 2025 และ 2026 ซึ่งอาจสร้างแรงผลักดันสำหรับการลงทุนเพิ่มเติมในหมวดหมู่ผู้บริโภคในวงกว้าง หากการออกจากตลาดเหล่านี้ประสบความสำเร็จ อาจท้าทายการรับรู้ที่ว่าการลงทุนในผู้บริโภคไม่น่าสนใจเท่าโอกาสทางธุรกิจแบบ B2B

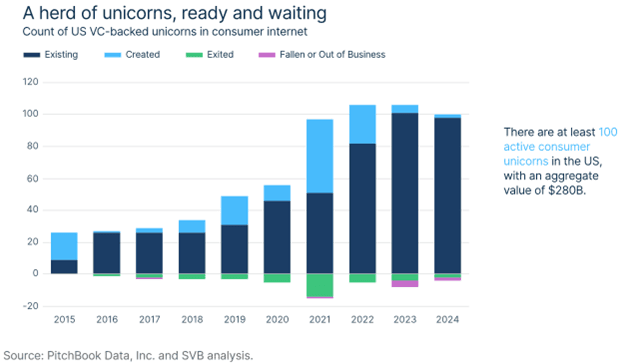

จำนวนยูนิคอร์นที่ได้รับการสนับสนุนจาก VC ในสหรัฐอเมริกา

การขยายตัวระหว่างประเทศและการแยกบริษัท

นอกเหนือจากสหรัฐอเมริกา บริษัทเกมในตลาดต่างประเทศยังแสดงให้เห็นถึงการเติบโตที่แข็งแกร่งและศักยภาพในการลงทุน บริษัทต่างๆ เช่น Dream Games ในตุรกี, Wildlife Studios ในบราซิล, miHoYo ในจีน และ Mobile Premier League ในอินเดีย ได้รับความนิยมอย่างมากและมีส่วนสนับสนุนแรงผลักดันโดยรวมในการลงทุนที่เกี่ยวข้องกับเกม บริษัทเหล่านี้เน้นย้ำถึงความน่าดึงดูดใจของเกมในระดับโลกและความสามารถในการประสบความสำเร็จในภูมิภาคและสภาวะเศรษฐกิจที่แตกต่างกัน

นอกเหนือจากบริษัทเกมอิสระแล้ว สินทรัพย์เกมที่สำคัญบางส่วนยังคงอยู่ในองค์กรขนาดใหญ่ Riot Games ซึ่งเป็นของ Tencent และ Twitch ซึ่งเป็นของ Amazon เป็นสองตัวอย่างที่โดดเด่น ด้วยความตึงเครียดทางภูมิรัฐศาสตร์ที่ดำเนินอยู่ มีการคาดการณ์ว่า Tencent อาจต้องขาย Riot Games ในที่สุด ซึ่งจะสร้างกระบวนการประมูลที่มีการแข่งขันสูง ในทำนองเดียวกัน แผนกเกมของ Amazon ประสบปัญหาในการสร้างรากฐานที่แข็งแกร่ง ทำให้เกิดคำถามว่า Twitch อาจถูกขายให้กับผู้ซื้อที่สอดคล้องกับอุตสาหกรรมเกมได้ดีกว่าหรือไม่

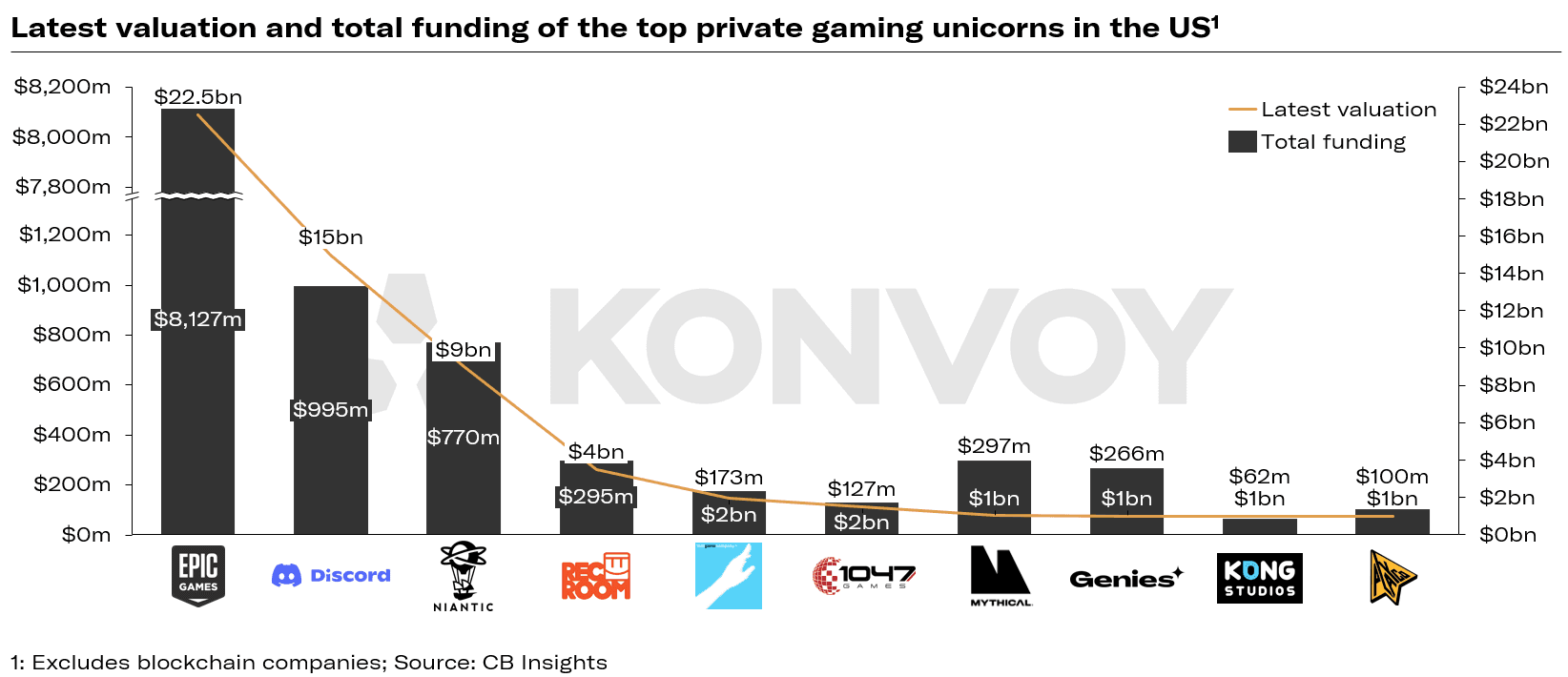

มูลค่าล่าสุดและเงินทุนรวมของยูนิคอร์นเกมเอกชนชั้นนำ

อนาคตของการลงทุนในผู้บริโภคในอุตสาหกรรมเกม

คลื่นลูกใหม่ของการลงทุนในผู้บริโภคน่าจะถูกขับเคลื่อนด้วยเกม โดยการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPOs) และการควบรวมกิจการที่จะเกิดขึ้นมีบทบาทสำคัญในการกำหนดความรู้สึกของนักลงทุน การขาดเงินทุนร่วมลงทุนที่มุ่งเน้นไปที่ธุรกิจผู้บริโภคในช่วงไม่กี่ปีที่ผ่านมานำเสนอโอกาสพิเศษสำหรับนักลงทุนที่เต็มใจที่จะเข้าสู่พื้นที่นี้ แม้ว่าสตาร์ทอัพผู้บริโภคยังคงเผชิญกับความท้าทาย เช่น ต้นทุนการได้มาซึ่งลูกค้าที่สูงและการแข่งขันที่รุนแรงจากผู้ประกอบการรายเดิม แต่ภาคส่วนเกมได้แสดงให้เห็นถึงความสามารถในการเติบโตในสภาพแวดล้อมนี้

ในขณะที่เกมยังคงขยายอิทธิพลภายในภาคส่วนผู้บริโภค ก็มีแนวโน้มที่จะดึงดูดความสนใจในการลงทุนอีกครั้ง ผลประกอบการทางการเงินของบริษัทเกม ควบคู่ไปกับความสามารถในการดึงดูดและรักษาผู้ใช้ ทำให้พวกเขากลายเป็นกำลังสำคัญในการฟื้นตัวของการลงทุนในผู้บริโภค ในช่วงทศวรรษหน้า บริษัทร่วมลงทุนอาจหันมามองเกมมากขึ้นในฐานะตัวขับเคลื่อนการเติบโตที่สำคัญภายในหมวดหมู่ผู้บริโภค ซึ่งนำไปสู่โอกาสและนวัตกรรมใหม่ๆ ภายในภาคส่วนนี้

ที่มา: Konvoy