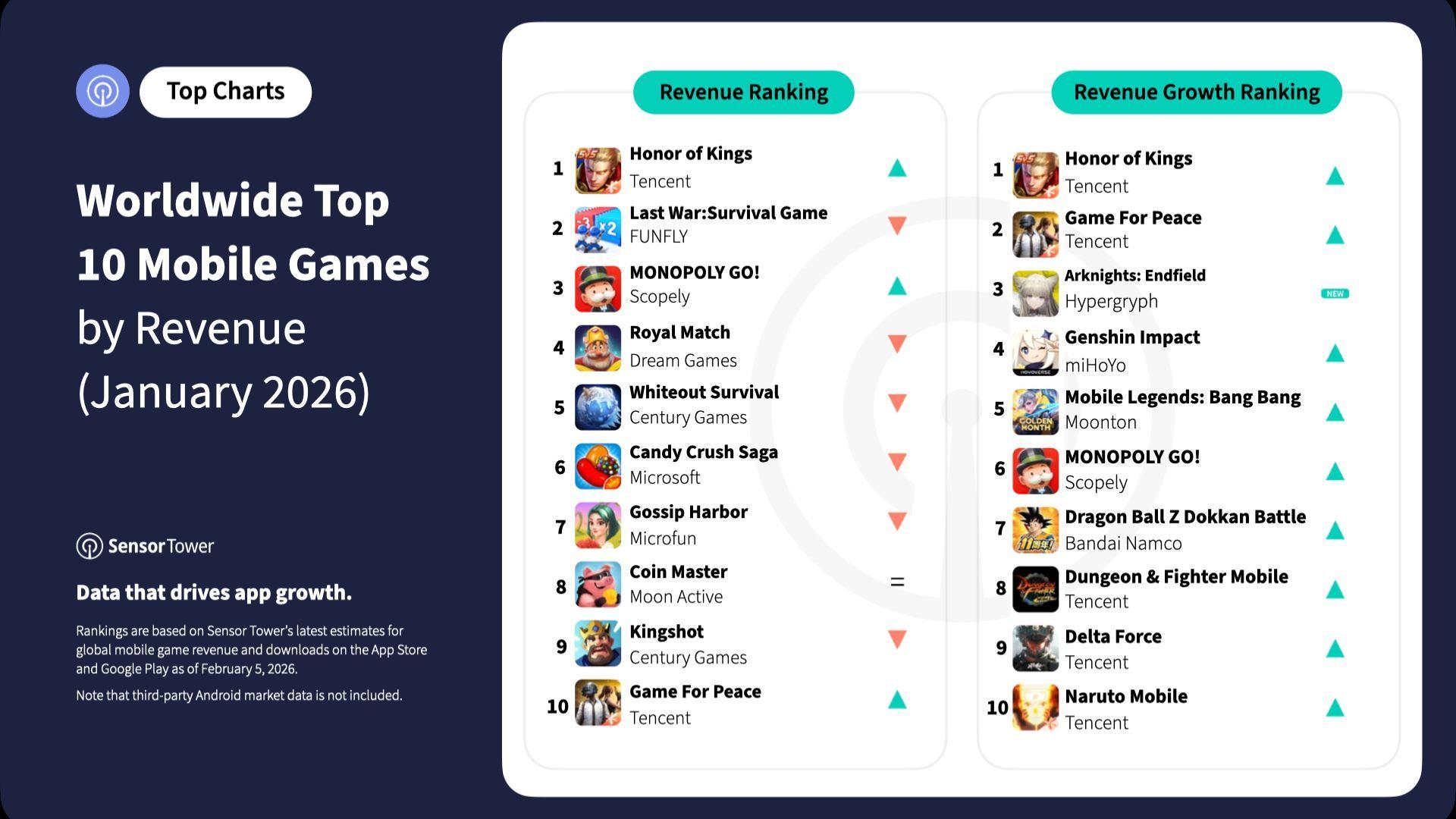

Mobil oyun gelirleri 2025 yılında neredeyse hiç kıpırdamadı. Pazar, 2024 yılında kaydedilen 3% seviyesinden dramatik bir düşüşle, yıllık bazda sadece 0.2% büyüme gösterdi. Sektör daha olgun ve doygun bir ortamla karşı karşıya kaldıkça; indirmeler, monetizasyon ve kullanıcı edinimi (user acquisition) süreçlerinin tamamı baskı altında kaldı.

İndirmeler 4.6% oranında arttı ancak bu, son yıllara kıyasla oldukça zayıf bir rakam. Uygulama mağazaları rakip oyunlarla dolup taşmış durumda ve fark edilmek her zamankinden daha zor. Veriler, mobil oyun dünyasının artık kolay bir büyüme eğrisinde olmadığını gösteriyor. Kazançlar artık sadece daha fazla kullanıcının oyun indirmesinden değil, doğru stratejik uygulamalardan geliyor.

Ön sipariş ile 1 aylık GTA+ aboneliği kazanın.

GTA 6 İçin Hemen Pre-Order GTA 6 Now

Strateji oyunları durgun pazarda fark yaratıyor

Strateji oyunları bu trendin aksine hareket etti. Bu türün geliri yıllık bazda 16% artarken, indirmeler 15% yükseldi. Bu da strateji türünü 2025'in en hızlı büyüyen ana kategorisi yapıyor.

Strateji oyunları; daha uzun oturum süreleri, derinlemesine ilerleme kurguları ve zaman içinde güçlenen monetizasyon mekanikleri sayesinde avantaj sağlıyor. Pazar genelinde yavaşlama yaşandığında bu mekanikler çok daha dirençli kalıyor. Buna karşılık, casual ve hypercasual oyunlar, oyuncu ilgisinin bölünmesi nedeniyle ivmeyi korumakta zorlandı.

Yayıncılar oyunlara olan inançlarını koruyor. Yeni çıkan oyunların toplam yayınlar içindeki payı 2024'te 63% iken 2025'te 72% seviyesine yükseldi. Geliştiriciler, büyüme yakalamak zorlaşsa bile yatırımlarını artırmaya devam ediyor.

Latin Amerika duvara çarptı

Bölgesel doygunluk rakamlara yansıyor. Son yıllarda güçlü bir genişleme yaşayan Latin Amerika pazarı durakladı. Kolombiya, Ekvador, Peru ve Arjantin genelinde indirmeler ya düştü ya da yerinde saydı.

Küresel çapta 2025 yılında 1,4 milyondan fazla uygulama ve oyun piyasaya sürüldü; bu, yıllık bazda 25% bir artış anlamına geliyor. Ancak bu yayınların sadece yaklaşık 10% kadarı gerçek anlamda bir ivme yakalayabildi. Keşfedilebilirlik tam bir karmaşa. Birçok durumda görünürlük, pazarlama harcamaları ve marka bilinirliği, oyunun kalitesinden çok daha önemli hale geldi.

Kullanıcı edinme maliyetleri (UA costs) yükseliyor. Retention (oyuncu tutma) artık yeni savaş alanı. Eğer bir oyun, oyuncuları ilk haftadan sonra tutamıyorsa, piyasaya çıktığı an ölü doğmuş demektir.

Yayıncılar geliri uygulama mağazalarının dışına taşıyor

Doğrudan tüketiciye yönelik (direct-to-consumer) monetizasyon 2025'te büyüdü. En çok kazanan oyunlar; web mağazaları, hesap bağlantılı satın alımlar ve harici ödeme sistemlerini kullanarak gelirin daha büyük bir kısmını geleneksel uygulama mağazası ödemelerinin dışına kaydırıyor.

Buradaki temel amaç kâr marjını korumak. Yayıncılar, uygulama mağazası komisyonlarını devre dışı bırakarak her dolardan daha fazla pay alıyor ve oyuncularla doğrudan ilişki kurabiliyor. Bu altyapının bir kısmı web3 fikirleriyle örtüşse de, çoğu yayıncı merkeziyetsizlikten ziyade verimliliğe ve platform bağımlılığını azaltmaya odaklanıyor.

İndirmeler yavaşladığında, gelir optimizasyonu öncelik haline gelir. Sektör şu anda tam olarak bu noktada.

Yapay zeka destekli reklam içerikleri her yerde

2025 yılında en çok kazanan 100 oyunun 56% kısmında yapay zeka tarafından üretilen veya desteklenen reklam içerikleri kullanıldı. Deneme aşaması olarak başlayan bu süreç, artık standart bir uygulama haline geldi.

Yayıncılar; varlık üretmek, mesajları kişiselleştirmek ve varyasyonları ölçekli bir şekilde test etmek için yapay zekayı kullanıyor. Dikkat çekmek için yaşanan rekabet arttıkça, otomasyon ekiplerin daha hızlı hareket etmesine ve üretim maliyetlerini düşürmesine yardımcı oluyor. Yapay zeka stratejiyi yeniden tanımlamıyor; sadece uygulamayı daha ucuz ve hızlı hale getiriyor.

Kullanıcı edinme süreçleri artık yapay zekayı temel bir katman olarak kabul ediyor. Bunu kullanmayan ekipler rekabette dezavantajlı durumda.

Oyun dışı uygulamalar gelir konusunda oyunlara meydan okuyor

Eylül 2025'te uygulama içi satın alma gelirlerinde oyun dışı uygulamalar, oyunları geride bırakarak 4,5 milyar dolara karşı 4,8 milyar dolar gelir elde etti. Bu, uygulama dışı kategorilerin bu metrikte ilk kez liderliği ele geçirmesi anlamına geliyor.

ChatGPT, TikTok ve HBO Max bu değişimi tetikledi. Yıl genelinde oyun dışı uygulama indirmeleri 11.9% artarken, gelirler 19.1% yükseldi ve bu yükselişe üretken yapay zeka (generative AI) servisleri öncülük etti.

Oyunlar hala lansman hacmi ve oyuncu etkileşimi konusunda baskın olsa da, monetizasyon liderliği artık sadece bu kategoriye özel değil. Bu durum, aynı tüketici harcaması için rekabet eden mobil oyun yayıncıları üzerindeki baskıyı artırıyor.

Mobil oyunlar daha rekabetçi ve daha az genişlemeci bir döneme giriyor

Mobil oyun pazarı genişlemekten ziyade istikrar kazanıyor. Gelir büyümesi minimal düzeyde, bölgesel doygunluk ortaya çıkıyor ve yeni çıkan oyunların sadece küçük bir kısmı ölçeklenebiliyor.

Başarı artık operasyonel avantajlara bağlı: strateji odaklı retention, yapay zeka destekli pazarlama ve alternatif monetizasyon kanalları. Yayıncılar artık pazarın genel büyümesine güvenemez. Verimliliğe, oyuncu yaşam boyu değerine (LTV) ve doğrudan ilişkilere ihtiyaçları var.

2026 yılı, patlayıcı bir genişleme ile değil, rekabetçi bir uygulama süreciyle tanımlanacak. Kolay büyüme dönemi sona erdi.

2026'da oynanacak en iyi oyunlarla ilgili makalelerimize göz atmayı unutmayın:

2026'nın En Çok Beklenen Oyunları

2026'nın En İyi Nintendo Switch Oyunları

2026'nın En İyi PlayStation Bağımsız Oyunları

2026'nın En İyi Çok Oyunculu Oyunları

2026'nın En Çok Beklenen Oyunları

Ocak 2026'nın En İyi Oyun Çıkışları

Sıkça Sorulan Sorular (SSS)

2025 yılında mobil oyun gelir büyümesi ne kadardı?

Mobil oyun gelirleri 2025 yılında yıllık bazda sadece 0.2% büyüdü; bu, 2024'teki 3% büyüme oranından keskin bir düşüş anlamına geliyor.

2025'te en hızlı büyüyen oyun türü hangisiydi?

Strateji oyunları, 16% gelir artışı ve 15% indirme artışıyla liderliği elinde tuttu.

Yapay zeka mobil oyun pazarlamasında nasıl kullanılıyor?

En çok kazanan 100 oyunun 56% kısmı, 2025'te varlık oluşturmayı otomatikleştirmek, mesajları kişiselleştirmek ve kampanya performansını optimize etmek için yapay zeka destekli reklam içeriklerini kullandı.

Oyunlarda doğrudan tüketiciye yönelik (direct-to-consumer) monetizasyon nedir?

Doğrudan tüketiciye yönelik monetizasyon, oyuncuların içerikleri geleneksel uygulama mağazaları dışında, web tabanlı mağazalar veya hesap sistemleri üzerinden satın almalarına olanak tanır; böylece yayıncılar daha fazla gelir elde eder ve doğrudan ilişkiler kurabilir.

Oyun dışı uygulamalar gelir konusunda oyunlarla rekabet ediyor mu?

Evet. ChatGPT, TikTok ve HBO Max gibi platformların etkisiyle, Eylül 2025'te uygulama içi satın alma gelirlerinde oyun dışı uygulamalar oyunları geride bıraktı.

Mobil oyun pazarı doygunluğa ulaştı mı?

Pazar doygunluk belirtileri gösteriyor. 2025 yılında mağazalara 1,4 milyondan fazla oyun eklendi ancak bunların sadece yaklaşık 10% kadarı anlamlı bir kullanıcı ilgisi çekebildi. Ayrıca birçok bölgede indirme sayıları yavaşladı.