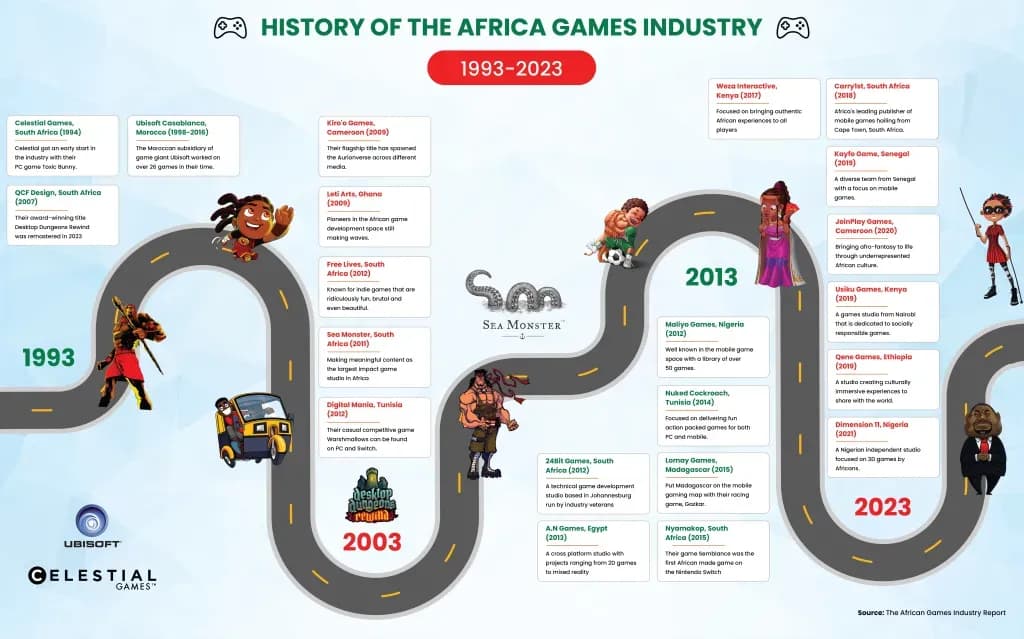

Afrika oyun endüstrisi, patlayıcı mobil benimseme ve dijital yerli genç nüfusun etkisiyle 2024 yılında 1 milyar dolar barajını aşmaya hazırlanıyor. Pan Africa Gaming Group (PAGG) ve GeoPoll tarafından yapılan güncel araştırmalar, kıta genelindeki oyuncuların 92% oranının öncelikli olarak akıllı telefonlarda oyun oynadığını gösteriyor; bu da pazarın ivmesinin nerede olduğunun net bir göstergesi.

Nijerya merkezli stüdyo Maliyo Games, 200 milyon oyuncunun neredeyse tamamının mobil platformlarda yüz milyonlarca dolar harcadığını detaylandıran Africa Games Industry raporunu yayınladı.

Pazar projeksiyonları, Afrika oyun sektörünün bu yıl ilk kez 1 milyar doların üzerinde tüketici geliri elde edeceğini gösteriyor. GeoPoll ve PAGG anketi ile Maliyo'nun bulguları, benzersiz zorluklara ve keşfedilmemiş potansiyele sahip, hızla büyüyen bir pazarın resmini çiziyor. İşte verilerin gaming ve web3 meraklıları için ortaya koydukları.

GeoPoll ve PAGG verileri

Game Developers Conference'ta açıklanan GeoPoll raporu, Nijerya, Mısır, Kenya ve Güney Afrika'daki 2.500'den fazla oyuncunun yanıtlarına dayanıyor. Sonuçlar; oyuncu davranışlarını, harcama alışkanlıklarını ve giriş engellerini vurguluyor.

Mobil hakimiyeti: Katılımcıların 92% oranı telefonlarında oyun oynuyor. Akıllı telefon penetrasyonu hızla artıyor ve Android tercih edilen platform konumunda; oyuncuların 92% oranı oyunlarını Google Play Store üzerinden indiriyor.

Etkileşim: Oyun, her şeyden önce bir eğlence aracı. 73% oranı eğlenmek için oynarken, 64% oranı ise stresi azaltmak için oyunlara başvuruyor. Bu, ikincil değil, birincil bir boş zaman aktivitesi.

Harcama: Oyuncuların 63% oranı en az bir kez oyun içi satın alım gerçekleştirdi. 29% oranı ayda 2 ila 5 dolar arasında harcama yapıyor. Oyuncular ödeme yapmaya istekli ancak fiyat konusunda oldukça bilinçliler.

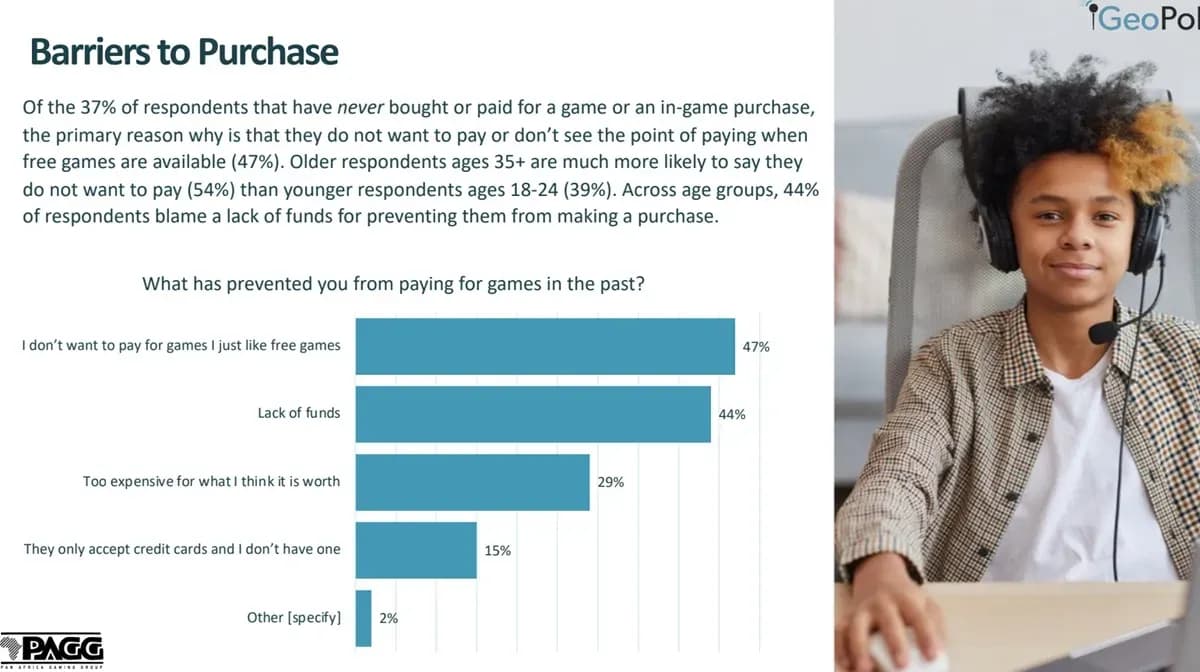

Harcama engelleri: 47% oranı ücretsiz oyunları tercih ediyor ve 44% oranı satın alım yapmama nedeni olarak fon eksikliğini gösteriyor. Oyun fiyatlarının ötesinde, 42% oranı veri paketi maliyetlerini büyük bir zorluk olarak listeliyor ve 31% oranı oyun donanımlarının çok pahalı olduğunu belirtiyor.

Kültürel temsil önemli: Katılımcıların yarısından fazlası kendi kültürlerini yansıtan oyunlar istiyor. 44% oranı, kendi yaşamlarına benzeyen karakterlere veya ortamlara sahip yeterince oyun olmadığını düşünüyor. Bu, yerel geliştiricilerin doldurması gereken net bir boşluk.

Oyun içi reklamlar işe yarıyor: Reklamlara karşı karmaşık duygulara rağmen, oyuncuların 63% oranı bir oyunda reklam gördükten sonra satın alım yaptı. Reklamlar rahatsız edici olabilir ancak dönüşüm sağlıyor.

Yerel oyun görünürlüğü düşük: Katılımcıların 56% oranı Afrika'da yapılmış herhangi bir oyundan haberdar değil. Yerel geliştiriciler var ancak oyunculara ulaşamıyorlar. Yerel yetenekleri destekleme konusundaki ilgi ülkeden ülkeye değişse de talep mevcut.

John Murunga, GeoPoll'un Afrika bölge direktörü, anketin sektörün hızlı büyümesini ve benzersiz dinamiklerini vurgulayan trendleri ortaya çıkardığını söyledi. Oyunun, kültürel ifade ve kıta genelinde topluluk oluşturma aracı olarak potansiyeline vurgu yaptı.

Afrika, genç ve dijital yerli nüfus ile artan akıllı telefon penetrasyonu sayesinde küresel ölçekte en hızlı büyüyen oyun pazarı konumunda. PAGG başkanı Jay Shapiro, verilerin kıtanın milyarlık genç nüfusunu yerel olarak anlamlı oyunlar için devasa bir fırsat olarak ortaya koyduğunu belirtti.

Newzoo ve Maliyo Games verileri

Oyunlarınıza daha az ödeyin.

%80'e varan indirimleri yakala

Pazara genel bakış ve harcamalar

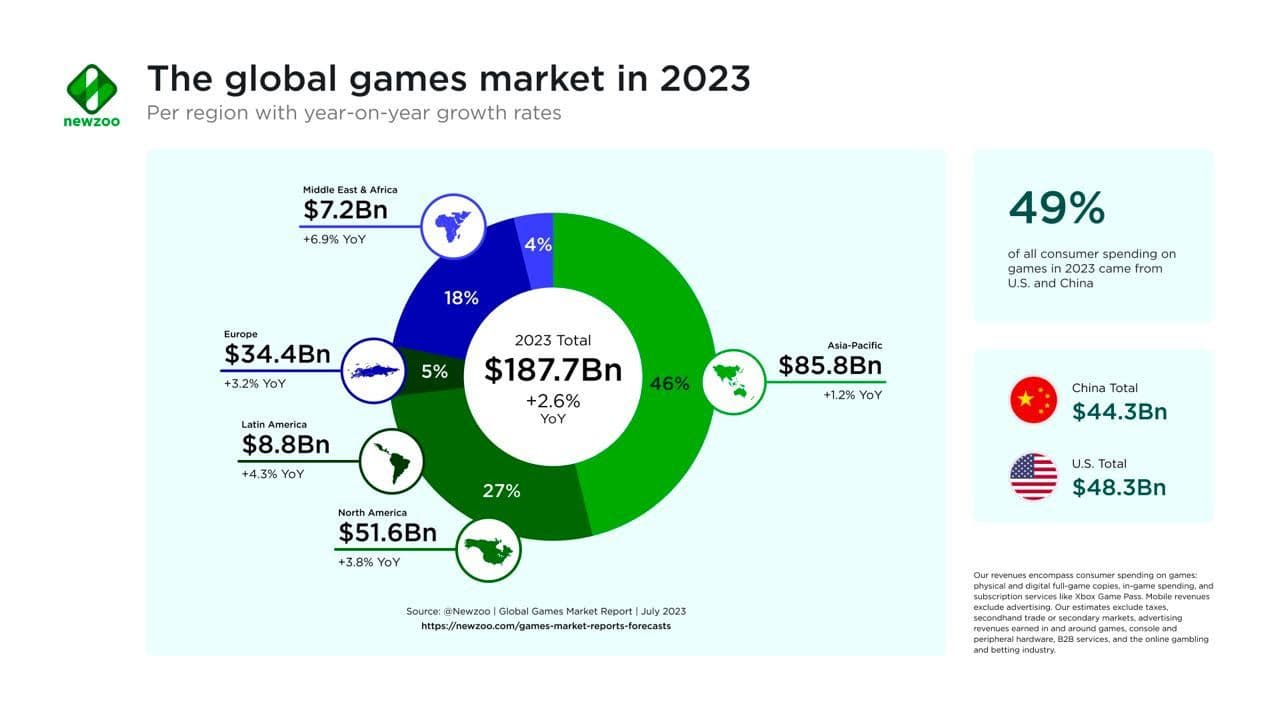

Newzoo Global Games Market Report'tan alınan pazar analizi, Afrikalıların oyunlara yılda ortalama 6 dolar harcadığını ve bunun öncelikli olarak mobil cihazlardaki uygulama içi satın alımlar yoluyla gerçekleştiğini gösteriyor. Sahra Altı Afrika, bölgedeki tüm oyun gelirlerinin 90% oranını oluşturan yaklaşık 778.6 milyon dolarlık uygulama içi satın alım geliri üretiyor. Güney Afrika, kullanıcı başına yıllık ortalama 12 dolarlık gelirle lider konumda. Afrika oyun pazarının 2024 yılına kadar 1 milyar dolar tüketici gelirini aşması öngörülüyor.

Bölgesel tüketici harcaması dökümü

- Kenya: $46.5 milyon

- Etiyopya: $42.7 milyon

- Gana: $34.6 milyon

- Fildişi Sahili: $31.9 milyon

- Angola: $26 milyon

- Tanzanya: $23.4 milyon

- Kamerun: $17.2 milyon

- Uganda: $16 milyon

Oyuncu nüfusu ve kitle

Africa Games Industry raporu, Sahra Altı Afrika'daki oyuncu sayısının 2015'te 77 milyondan 2021'de 186 milyona çıktığını gösteriyor. Mobil oyun, oyuncu nüfusunun 95% oranını (177 milyon) oluşturuyor. En büyük beş oyun pazarı Nijerya, Güney Afrika, Etiyopya, Kenya ve Gana.

Afrika oyun pazarı, kıta genelinde konuşulan 2.000'den fazla dil ve 3.000'den fazla farklı etnik grupla oldukça çeşitlilik gösteriyor. İngilizce, Fransızca, Svahili, Hausa ve Arapça en yaygın kullanılan diller arasında yer alıyor ve geliştiriciler için hem zorluklar hem de fırsatlar sunuyor.

Demografi ve büyüme potansiyeli

Afrika'nın medyan yaşı 19.7 ve kıtanın 1.4 milyarlık nüfusunun yaklaşık 60% oranı 18 yaşın altında. Bu demografik değişim, video oyunlarına yapılan harcamalar da dahil olmak üzere satın alma gücünü artırıyor.

The Africa Game Developer Survey, katılımcıların 78% oranının mobil oyunlar, 70% oranının PC oyunları ve 18% oranının konsol oyunları üzerinde çalıştığını gösteriyor. Unity, 64% oranıyla en yaygın kullanılan oyun motoru olurken, onu 14% oranıyla Unreal takip ediyor. Finansal zorluklar devam ediyor; geliştiricilerin sadece 59% oranı dış yatırım alabilmiş durumda. İstikrarsız güç kaynağı ve erişilemez internet erişimi gibi altyapı sorunları önemli engeller olmaya devam ediyor.

VC fonlaması: Carry1st vaka çalışması

Sahra altı Afrika'daki oyuncu sayısının önümüzdeki beş yıl içinde yüz milyonları aşması beklenirken, Carry1st gibi girişimler bu fırsattan yararlanmak için kendilerini konumlandırıyor.

Sosyal oyunlar ve interaktif içerik yayıncısı olan bu Güney Afrika merkezli şirket, 27 milyon dolarlık Seri B öncesi yatırım turuna katılan Andreessen Horowitz (a16z), Konvoy Ventures ve Bitkraft Ventures gibi yatırımcılardan önemli miktarda fon sağladı.

Afrika, web3 teknolojisini küresel ölçekte en hızlı benimseyen bölgelerden biri. Uluslararası Para Fonu (IMF) verileri, bölgeden yapılan kripto işlemlerinin 2021'de ayda 20 milyar dolara ulaştığını gösteriyor. Alternatif varlıklar, ana akım fiat para birimlerinin istikrarsız olması nedeniyle birçok Afrika bölgesinde popüler.

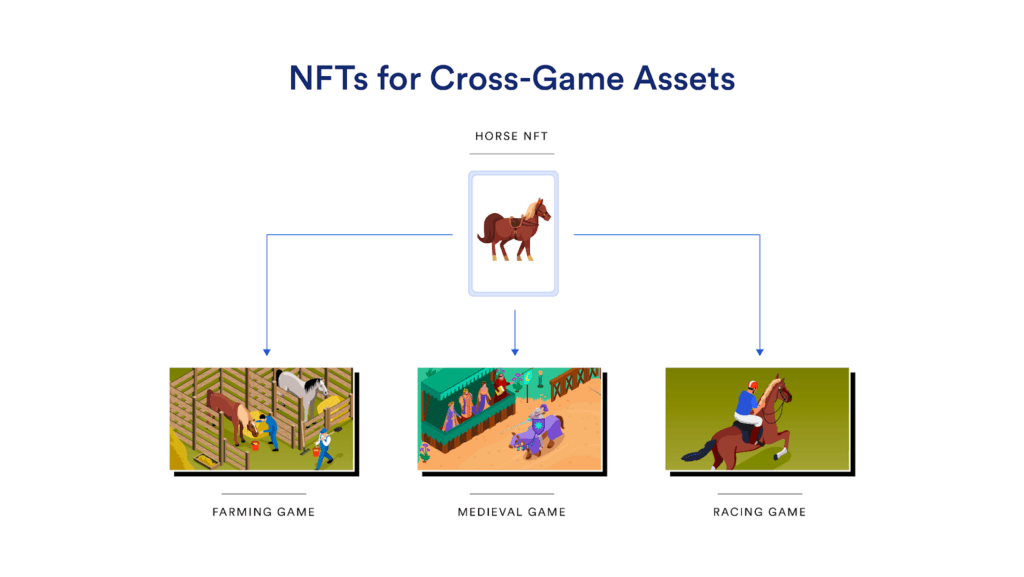

Web3 gaming ile ilgisi

Bu bulgular, web3 gaming dünyasının Afrika pazarına nasıl uyum sağlayabileceğine dair içgörü sunuyor. Oyuncuların 92% oranı mobil cihazlarda olduğu için erişilebilirlik ve kolaylık kritik öneme sahip. Merkeziyetsiz ve birlikte çalışabilir yapısıyla blockchain gaming, merkezi uygulama mağazalarına olan ihtiyacı ortadan kaldırabilir ve kesintisiz platformlar arası deneyimler sağlayabilir. Bu durum, mobil öncelikli tercihlerle uyumlu ve web3 teknolojisinin daha fazla adoption sürecini hızlandırabilir.

Veriler ayrıca oyuncuların 63% oranının oyunla ilgili satın alımlar yaptığını gösteriyor ve bu da web3 gaming ekosisteminin ekonomik potansiyelini vurguluyor. Merkeziyetsiz finans (DeFi) mekanizmaları; play-to-earn ve non-fungible token (NFT) gibi yeni para kazanma modellerini tanıtabilir. Bu modeller, oyuncuların in-game assets varlıklarına sahip olmalarını ve sanal ekonomilerde değer yaratımına katılmalarını sağlayarak daha sürdürülebilir ve kapsayıcı bir oyun ekosistemi oluşturuyor.

Belirlenen engeller (ücretsiz oyun tercihi ve maliyet endişeleri), web3 gaming dünyasının çözümler sunabileceği alanlardır. decentralized governance ve tokenomics aracılığıyla web3 platformları, incentivize participation süreçlerini destekleyebilir ve oyuncuları katkıları için ödüllendirerek giriş engellerini azaltıp daha kapsayıcı bir topluluk oluşturabilir. Blockchain'in şeffaflığı ve değiştirilemezliği, veri gizliliği ve güvenliği konusundaki endişeleri de ele alarak oyuncular arasında güven inşa edebilir.

Son düşünceler

Afrika oyun pazarı hızla büyüyor ve veriler, web3 gaming dünyasının oyunların oluşturulma, dağıtılma ve para kazanma biçimlerini yeniden şekillendirme potansiyelini vurguluyor. Merkeziyetsizlik, blockchain teknolojisi ve topluluk odaklı inovasyon; daha fazla kapsayıcılık, sahiplik ve etkileşimi teşvik ederek kıtada yeni bir oyun deneyimi döneminin kapılarını aralayabilir.