Küresel oyun endüstrisi üzerine hazırlanan kapsamlı yeni rapor, sektörün karşı karşıya olduğu önemli trendleri, büyüme projeksiyonlarını ve zorlukları gözler önüne seriyor. Analiz; oyuncu demografisini, harcama alışkanlıklarını, cihaz kullanımını ve gelişmekte olan iş dinamiklerini inceliyor. Sektör güçlü bir büyüme potansiyeli sergilese de, konsol benimseme oranlarının durağanlığı ve iş gücü verimliliği gibi engellerle karşı karşıya.

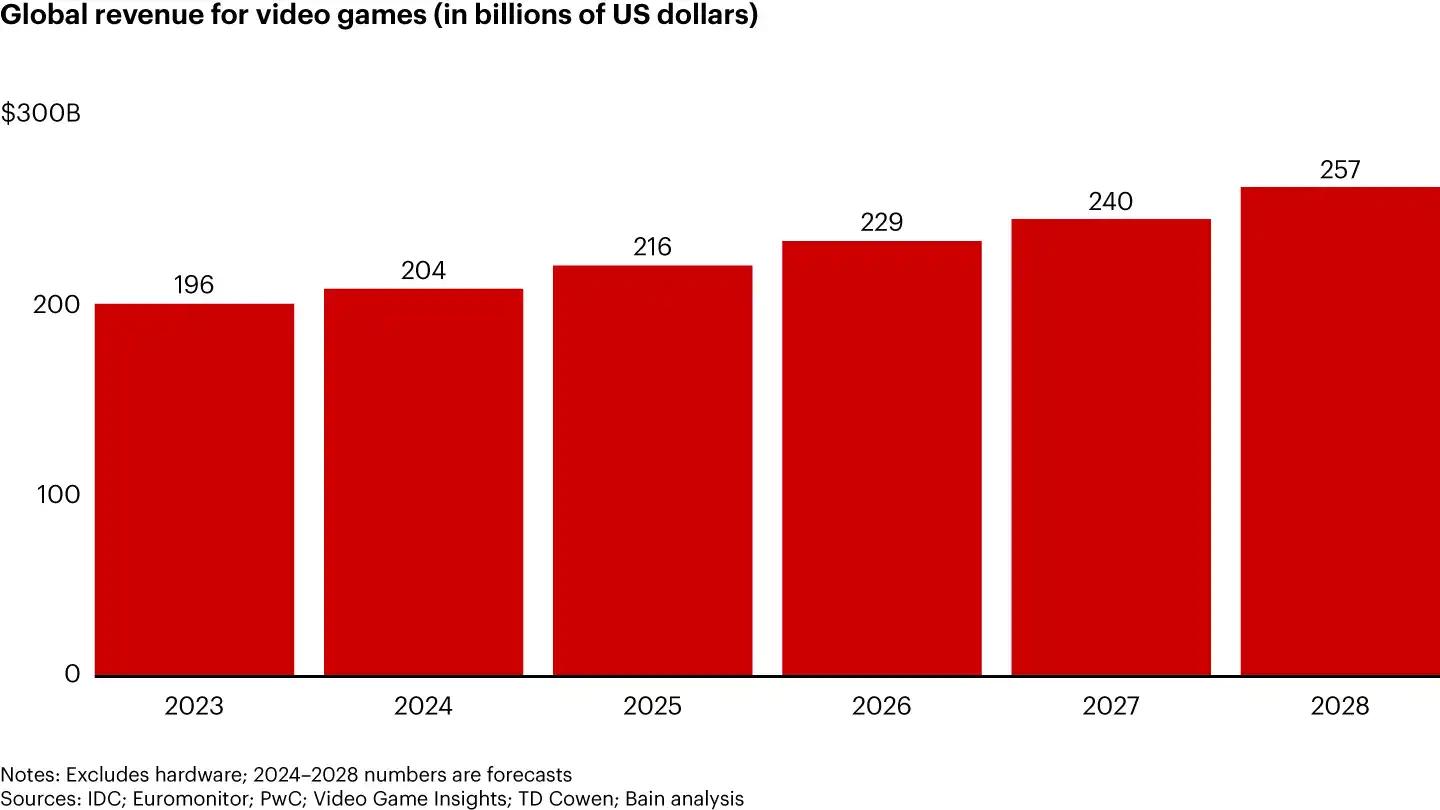

Küresel Oyun Pazarı 2028'e Kadar $257 Milyar Değere Ulaşacak

Önemli İçgörüler

2024 endüstri analizi, oyun sektörünün sürekli genişlediğini ve oyuncu tercihlerinin değiştiğini ortaya koyuyor.

- Pazar Büyümesi: Oyun endüstrisinin, geniş bir oyuncu kitlesinden gelen istikrarlı taleple 2028 yılına kadar $257 milyar seviyesine ulaşması öngörülüyor.

- Oyuncu Etkileşimi: Genç oyuncular yoğun bir etkileşim sergiliyor ve oyunla ilgili aktivitelere katılanlar, oyun içi içeriklere daha fazla harcama yapıyor.

- Cross-Platform Uyumluluğu: Oyuncuların cihaz esnekliğine yönelik talebi, cross-platform oyun deneyimini oyun stüdyoları için bir öncelik haline getirdi.

- Konsol Pazarı Durgunluğu: Genel pazar büyümesine rağmen, konsol penetrasyonu on yıldır aynı seviyede kaldı.

- Mobil Oyun Riskleri: Daha küçük mobil oyun şirketleri, yüksek gelir volatilitesi ve ciddi pazarlama maliyetleriyle karşı karşıya.

- İş Gücü Verimliliği: Genişleyen oyun sektörü iş gücü, her zaman daha iyi bir iş performansına dönüşmüyor.

Oyun Raporu 2024

Oyunlarınıza daha az ödeyin.

%80'e varan indirimleri yakala

Endüstri Büyümesi ve Pazar Değeri

Oyun endüstrisi 2023 yılında yaklaşık $196 milyar seviyesine ulaşarak video yayıncılığı ($114 milyar), müzik yayıncılığı ($38 milyar) ve gişe gelirlerinin ($34 milyar) toplamını geride bıraktı. Endüstri projeksiyonları, yıllık ortalama 6% büyüme oranıyla sektörün 2028 yılına kadar $257 milyar seviyesine çıkacağını tahmin ediyor. Bu sürdürülebilir genişleme, özellikle bütçelerinin önemli bir kısmını oyunla ilgili harcamalara ayıran genç demografideki etkileşimli oyuncu kitlesinin artışından kaynaklanıyor.

Video Oyunlarının Küresel Geliri (Milyar ABD Doları Cinsinden)

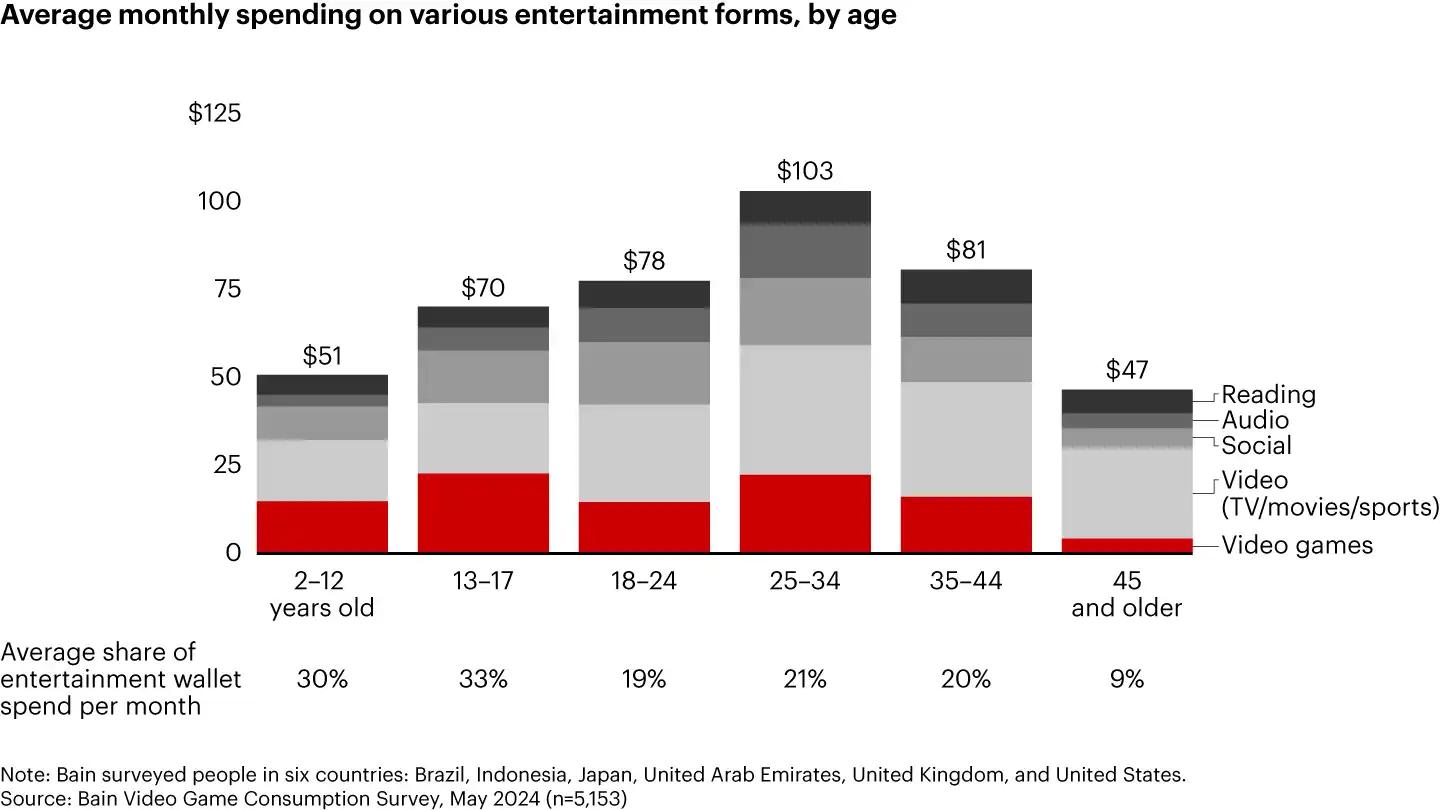

Oyuncu Demografisi ve Harcama Davranışı

Altı ülkeden 5.000'den fazla katılımcıyla yapılan bir anket, geniş ve çeşitli bir oyuncu kitlesini ortaya koyuyor. Katılımcıların yaklaşık 52% kadarı düzenli olarak oyun oynuyor. Genç oyuncular (2-18 yaş arası) özellikle güçlü bir etkileşim sergiliyor ve neredeyse 80% kadarı boş zamanlarının 30% oranını oyun oynamaya ayırıyor. Daha yaşlı oyuncular (45 yaş ve üzeri) için bu etkileşim seviyesi 31% seviyesine düşüyor.

25 ile 34 yaş arasındaki oyuncular, genel oyun ve eğlence harcamalarında en yüksek paya sahip olarak lider konumda. Oyuncular, oyun oynamanın ötesinde oyun toplulukları içinde sosyalleşme, oynanış videoları izleme ve oyun temalı ürünler satın alma gibi aktivitelere giderek daha fazla dahil oluyor. Bu geniş kapsamlı etkileşim, daha yüksek oyun içi harcamalarla doğru orantılı; bu ikincil aktivitelere katılan oyuncular daha yüksek harcama eğilimleri gösteriyor.

Çeşitli Eğlence Biçimlerine Yapılan Aylık Ortalama Harcama (Yaşa Göre)

Cihaz Kullanımı ve Cross-Platform Oyun

Oyuncuların yaklaşık 70% kadarı oyun oynamak için birden fazla cihaz kullanıyor; bu da esneklik ve erişilebilirlik tercihlerini yansıtıyor. Cross-platform uyumluluğu giderek daha önemli hale geldi; oyuncuların 48% kadarı, farklı platformlardaki arkadaşlarıyla oynayabilmeyi ve cihazlar arasında ilerlemeyi koruyabilmeyi önceliklendiriyor. Bu talep oyun stüdyolarını da etkiledi; 50'den fazla çalışanı olan stüdyoların 95% kadarı şu anda cross-platform desteği üzerinde çalışıyor ve bu durum, oyuncuların erişilebilirlik ve süreklilik beklentilerindeki genel değişimle uyum sağlıyor.

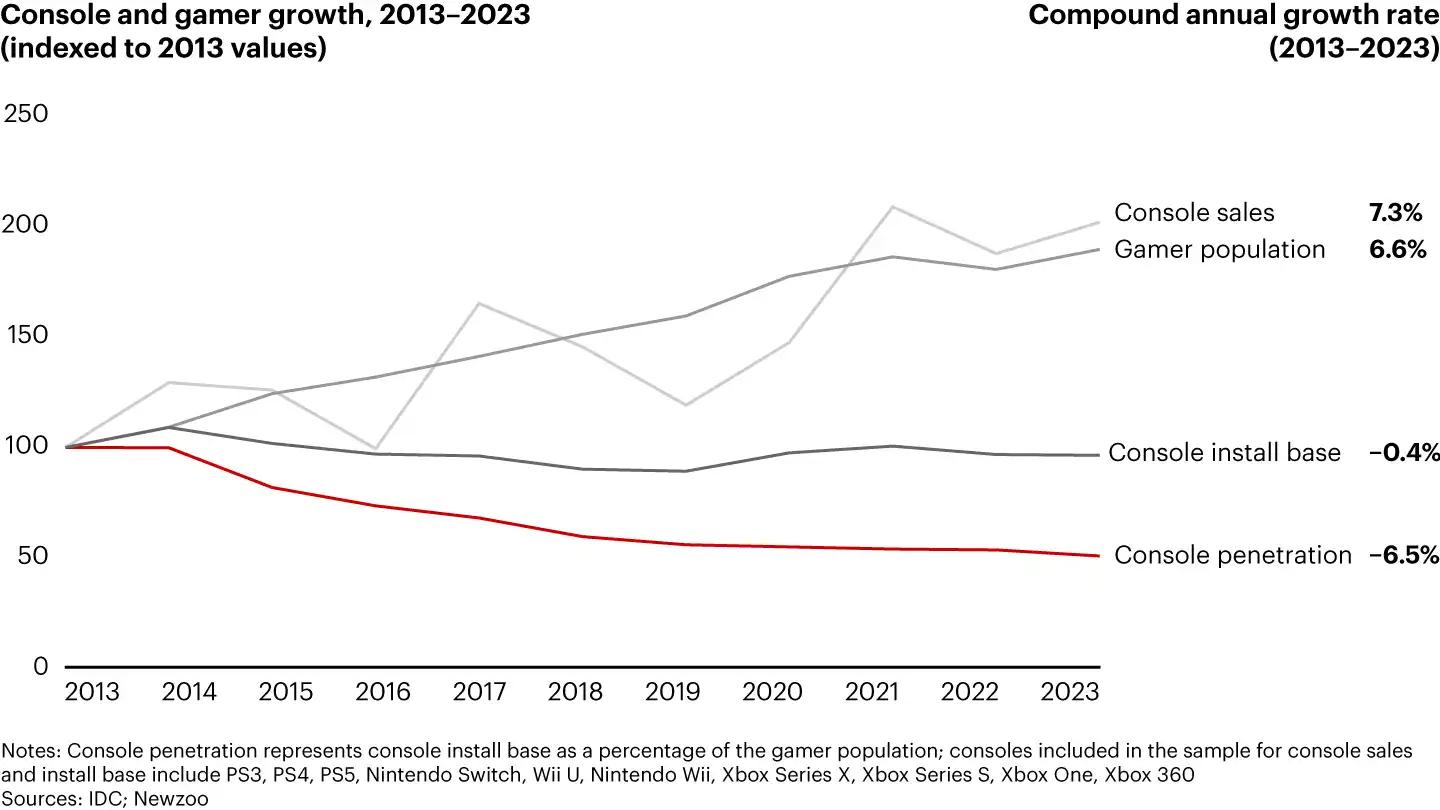

Konsol ve Oyuncu Büyümesi 2013-2023 (2013 Değerlerine Göre Endekslenmiştir)

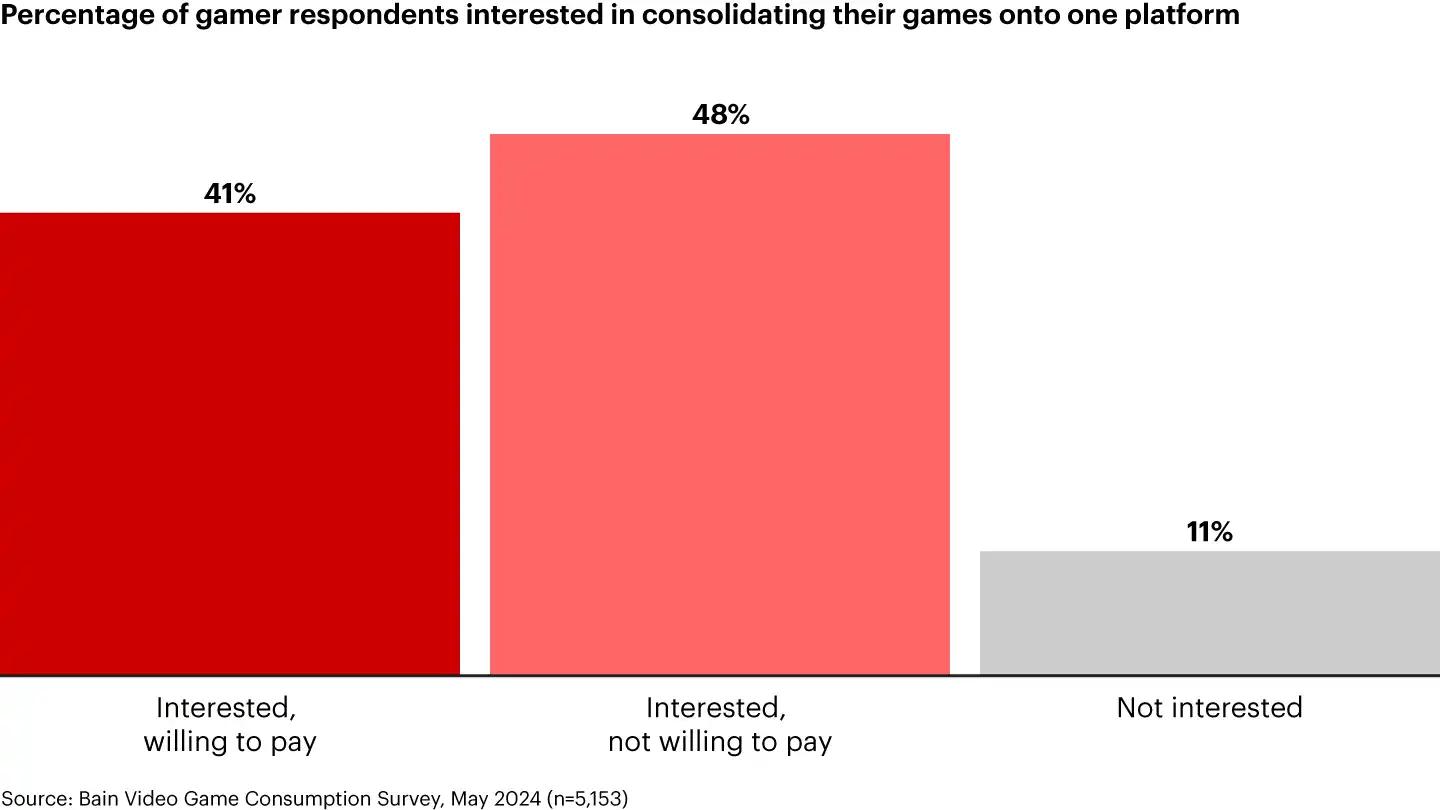

Konsol Penetrasyonu ve İçerik Konsolidasyonu

Oyun pazarındaki büyümeye rağmen, konsol penetrasyonu son on yılda değişmeden kaldı. Bu statik penetrasyon oranı, oyun kitlesi büyümeye devam etse de bunun konsol benimseme oranında eşdeğer bir artışa yol açmadığını gösteriyor. Veriler, oyuncuların 41% kadarının oyun içeriklerini birleştirmek için tek bir platformla ilgilendiğini gösteriyor, ancak sadece küçük bir kesim bu özellik için ödeme yapmaya istekli; 48% kadarı ilgi gösterse de ödeme yapmaya yanaşmıyor.

Konsolidasyonla İlgilenen Oyuncu Katılımcıların Yüzdesi

Mobil Oyun ve Pazarlama Dinamikleri

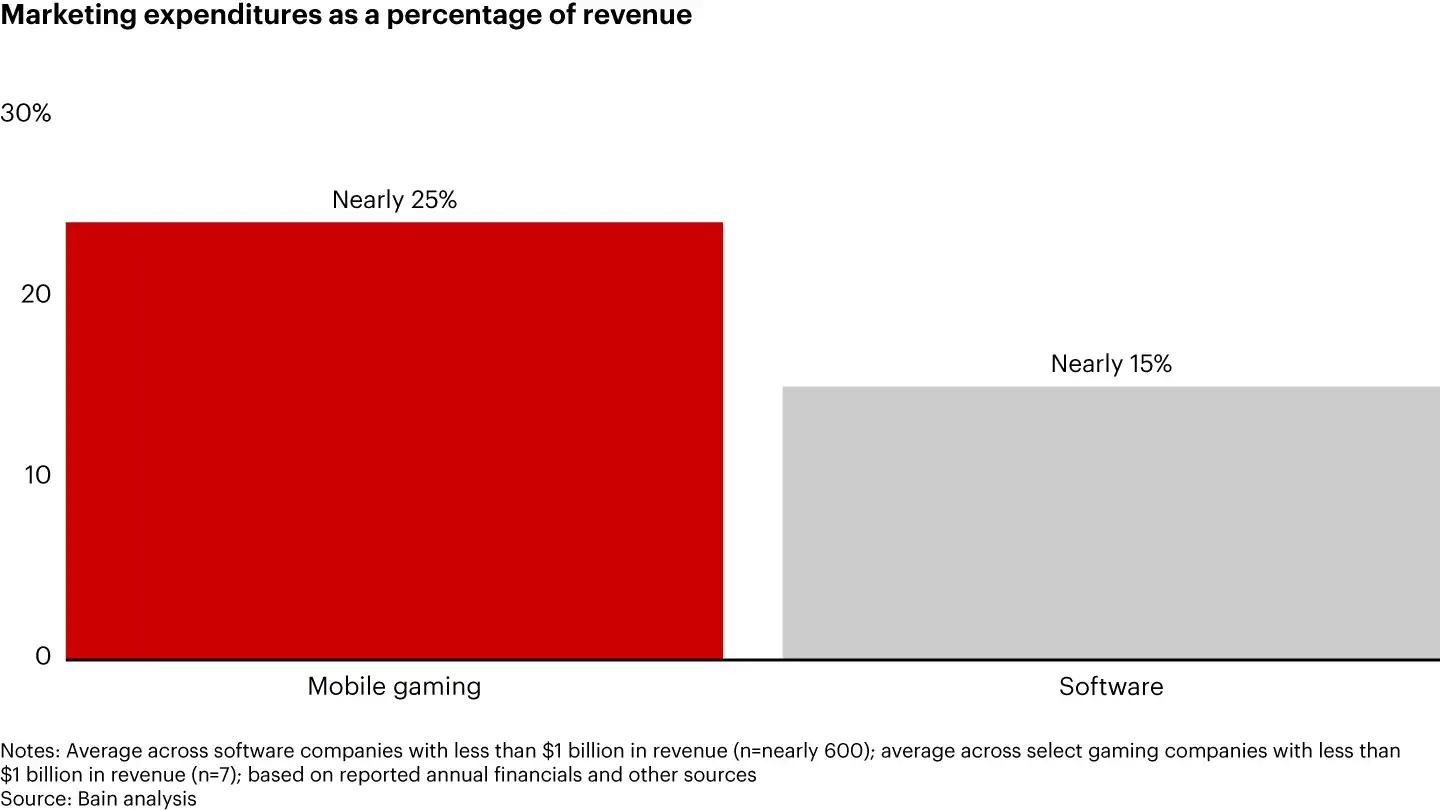

Analiz, özellikle yıllık geliri $10 milyonun altında olan şirketler için mobil oyun dünyasındaki benzersiz zorlukları vurguluyor. Mobil pazardaki küçük oyun firmaları, üç yıllık bir dönemde 55-70% olasılıkla gelir düşüşü riskiyle karşı karşıya; bu, yazılım geliştirme (10-20%) veya perakende (10-25%) gibi diğer sektörlere kıyasla önemli ölçüde daha yüksek bir risk.

Pazarlama harcamaları, mobil oyun dünyasındaki bir diğer kritik faktör. Yıllık geliri $1 milyarın altında olan şirketler, bütçelerinin yaklaşık 25% kadarını pazarlamaya ayırıyor; bu oran ortalama yazılım sektörü harcamalarından önemli ölçüde daha yüksek. Oyuncuları yakalayamayan ve elde tutamayan mobil oyun şirketleri, mobil oyun pazarının rekabetçi ve yüksek sirkülasyonlu doğası nedeniyle gelir seviyelerini korumakta zorlanıyor.

Gelirin Yüzdesi Olarak Pazarlama Harcamaları

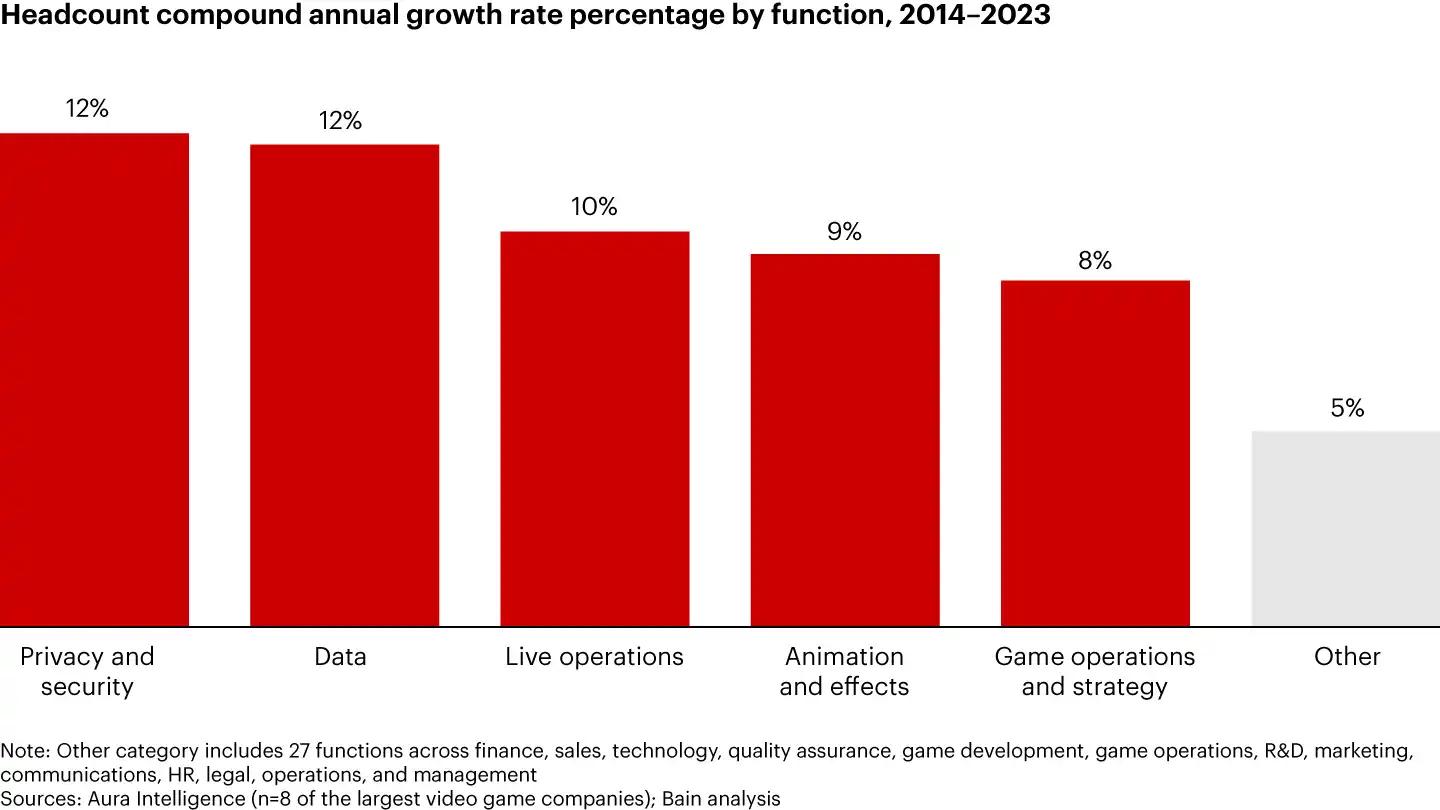

İş Gücü Büyümesi ve Oyun Sektöründeki Değişen Roller

Geçtiğimiz on yıl, oyun şirketlerinin personel önceliklerinde, özellikle uzmanlaşmış rollerde değişimlere sahne oldu. Veri, güvenlik, animasyon, LiveOps ve proje operasyonları gibi pozisyonlar, diğer rollerin iki katı hızla büyüdü. Bu trend, sektörün artan karmaşıklığını ve modern oyun geliştirme ile devam eden operasyonlar için kritik alanlardaki uzman ihtiyacını yansıtıyor.

İş gücü büyümesi ile iş verimliliği arasındaki zayıf korelasyonda endişe verici bir eğilim ortaya çıkıyor. Son 10 yılda, büyük oyun şirketleri yıllık ortalama 6% gelir büyüme oranı yaşarken, iş gücü her yıl 7% oranında genişledi. Bu tutarsızlık, artan personel sayısının her zaman gelişmiş bir iş performansına dönüşmemesi nedeniyle potansiyel verimsizliklere işaret ediyor.

Personel Sayısı Yıllık Bileşik Büyüme Oranı

Son Düşünceler

Bu 2024 analizinden elde edilen bulgular, özellikle gelişmekte olan web3 gaming alanı için geçerli trendleri vurguluyor. Oyuncular cross-platform uyumluluğu, dijital varlık sahipliği ve topluluk odaklı deneyimleri giderek daha fazla ararken, blockchain ve merkeziyetsiz ağlar gibi web3 teknolojileri etkileyici çözümler sunabilir. Oyuncu etkileşimi, özellikle sosyal etkileşimlerin değeri, kullanıcı tarafından oluşturulan içerikler ve dijital varlık ticareti gibi ikincil aktiviteler hakkındaki içgörüler, web3 gaming'in temel vaatleriyle örtüşüyor: gerçek sahiplik, birlikte çalışabilirlik (interoperability) ve sürükleyici topluluklar sağlamak.

Mobil oyunların yüksek riskli yapısına odaklanılması, web3 modellerinin merkeziyetsiz ekonomiler ve oyuncudan oyuncuya (P2P) işlemler aracılığıyla gelir volatilitesini azaltma potansiyelini vurguluyor. web3 gaming geliştiricileri ve yatırımcıları için bu analiz, blockchain tabanlı çözümlerin, etkileşim, para kazanma ve platform erişilebilirliği konusundaki mevcut endüstri zorluklarını ele alırken değişen oyuncu taleplerini karşılama potansiyelini gözler önüne seriyor.