2024 کی تیسری سہ ماہی (Q3) گیمنگ انڈسٹری کے لیے ترقی اور چیلنجز کا ایک ملا جلا دور لے کر آئی۔ Konvoy کی تازہ ترین رپورٹ میں Q3 2024 کا تجزیہ کیا گیا ہے، جس میں وینچر کیپیٹل (VC) فنڈنگ، انضمام اور حصول (M&A)، اور علاقائی مارکیٹ کی کارکردگی میں بدلتی ہوئی حرکیات کو اجاگر کیا گیا ہے۔ یہ رپورٹ گیمنگ کی موجودہ صورتحال پر بصیرت فراہم کرتی ہے، جس میں مصنوعی ذہانت (AI) اور بلاک چین جیسی ابھرتی ہوئی ٹیکنالوجیز پر خصوصی زور دیا گیا ہے۔

Konvoy Q3 2024 Gaming Industry Report Highlights

Konvoy Q3 2024 رپورٹ

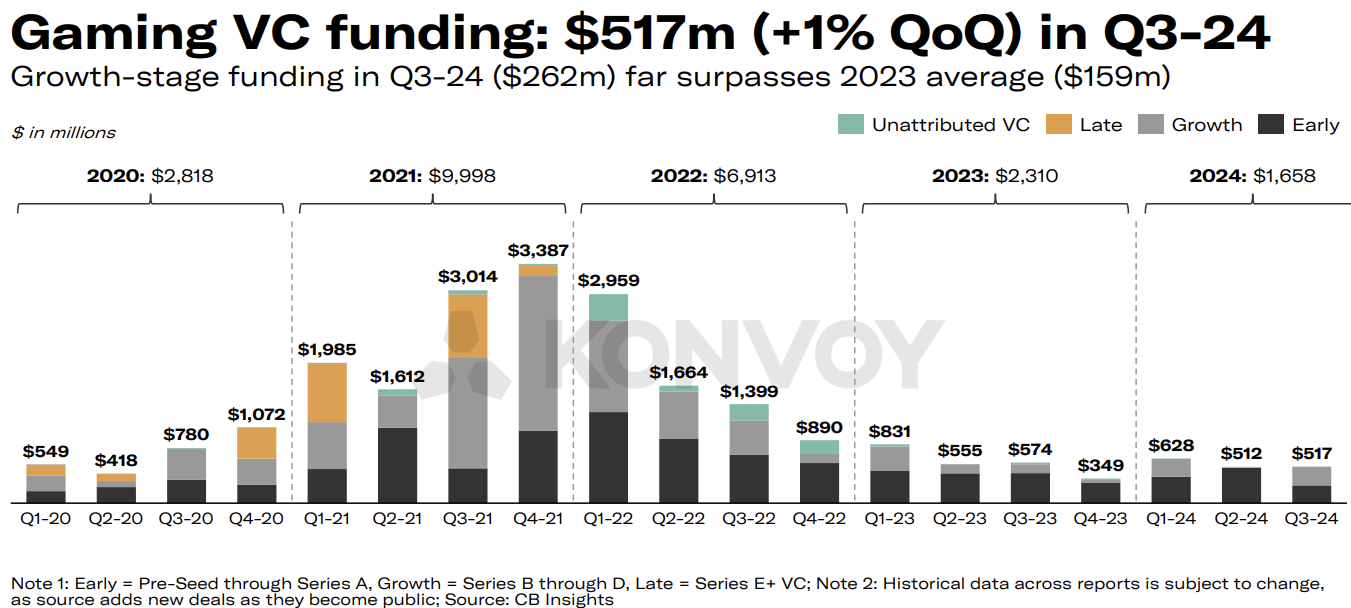

گیمنگ سیکٹر کے لیے وینچر کیپیٹل (VC) فنڈنگ میں Q3 2024 کے دوران معمولی اضافہ دیکھا گیا، جو پچھلی سہ ماہی سے 1% بڑھ کر 92 ڈیلز کے ذریعے $517 ملین تک پہنچ گئی۔ Pre-Seed سے لے کر Series E+ تک کی سرمایہ کاری نے اس ترقی کو آگے بڑھایا، اور انڈسٹری سہ ماہی فنڈنگ میں $500-600 ملین کے "نئے نارمل" پر مستحکم ہوتی دکھائی دے رہی ہے۔ ڈیل والیوم میں سہ ماہی بنیادوں پر 14% کی کمی ہوئی، لیکن فنڈنگ کے مجموعی اعداد و شمار بتاتے ہیں کہ سرمایہ کار گیمنگ مارکیٹ میں دلچسپی برقرار رکھے ہوئے ہیں، حالانکہ وہ اب زیادہ محتاط (selective) ہو گئے ہیں۔

پری آرڈر کے ساتھ 1-month GTA+ سبسکرپشن حاصل کریں۔

GTA 6 کی پری آرڈر بکنگ ابھی کریں

گروتھ اسٹیج فنڈنگ میں بحالی

گروتھ اسٹیج فنڈنگ Q3 2024 میں دوبارہ بحال ہوئی، جو نو ڈیلز کے ذریعے $262 ملین تک پہنچ گئی اور Q1 2024 کی سطح کے برابر رہی۔ یہ Q2 کے اس خشک سالی کے دور کے بعد ہوا جس میں گروتھ اسٹیج فنڈنگ کی سرگرمی صفر تھی۔ ہائی گروتھ اسٹیج انویسٹمنٹس کی واپسی ظاہر کرتی ہے کہ سرمایہ کاروں میں اب بھی ان قائم شدہ کمپنیوں کے لیے دلچسپی موجود ہے جو توسیعی سرمایہ (expansion capital) تلاش کر رہی ہیں، حالانکہ ابتدائی مرحلے (early-stage) کی فنڈنگ میں احتیاط برتی جا رہی ہے۔

Gaming VC Funding (Konvoy Q3 2024)

گیمنگ انویسٹمنٹس میں AI اور بلاک چین کا کردار

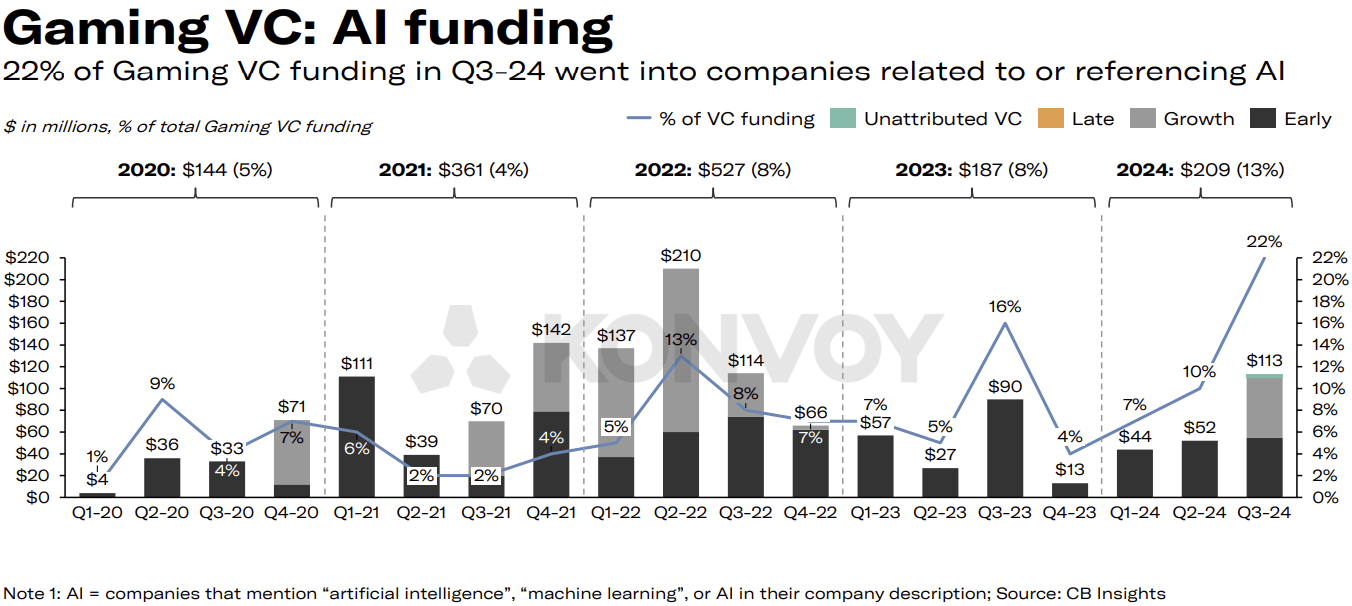

AI سے متعلقہ کمپنیوں نے Q3 2024 کے دوران $113 ملین کی VC فنڈنگ حاصل کی، جو کل گیمنگ VC انویسٹمنٹس کا 22% بنتا ہے۔ یہ کم از کم 2020 کے اوائل سے اب تک AI انویسٹمنٹ کا سب سے بڑا تناسب ہے۔ Volley نے $55 ملین حاصل کیے، جبکہ Series Entertainment نے $28 ملین کی فنڈنگ اکٹھی کی۔

AI فنڈنگ میں اس عروج کے باوجود، یہ اب بھی 2021 کے بلاک چین انویسٹمنٹ بوم سے کم ہے۔ Q4 2021 میں بلاک چین اور AI میں مجموعی طور پر $1.6 بلین کی سرمایہ کاری ہوئی تھی، جو اس وقت کی تمام گیمنگ VC فنڈنگ کا 51% بنتی تھی۔ Q3 2024 میں AI یا بلاک چین پر کام کرنے والی کمپنیوں کی جانب جانے والے موجودہ $275 ملین بتاتے ہیں کہ 2021-2022 کے ہائپ سے بھرپور عروج کے مقابلے میں سرمایہ کار اب زیادہ محتاط ہیں۔

Gaming VC AI Funding (Konvoy Q3 2024)

انضمام اور حصول (M&A) کا عمل مضبوط

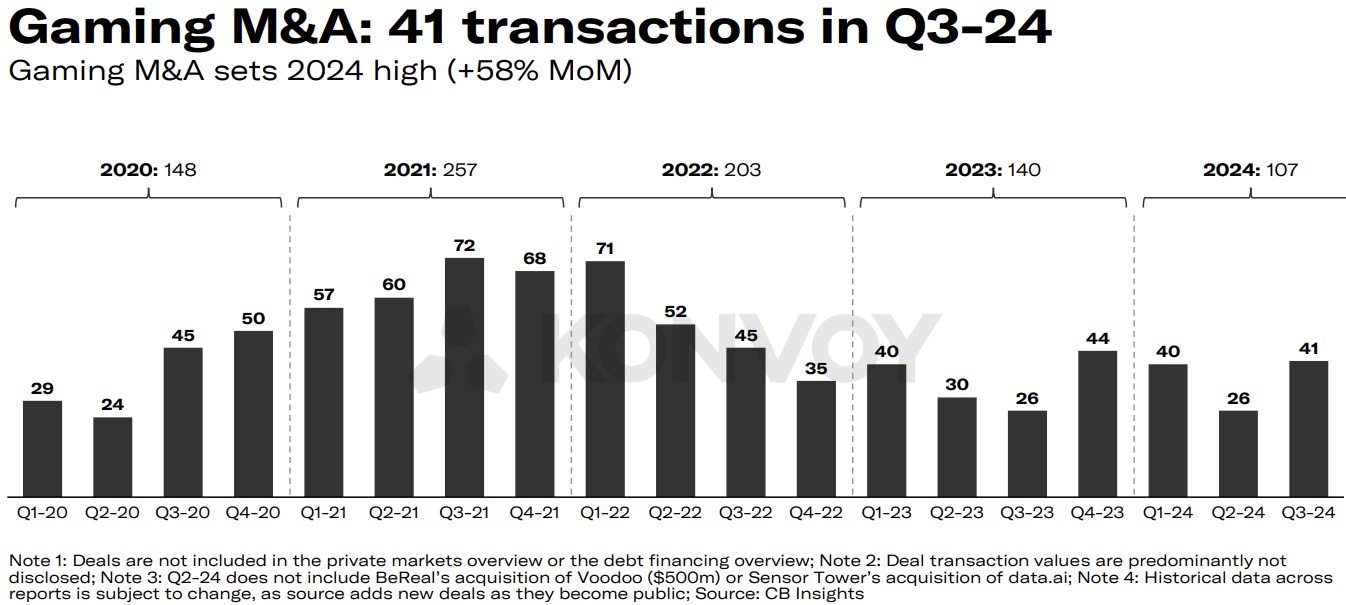

گیمنگ M&A کا منظرنامہ Q3 2024 میں متحرک رہا، جس میں 41 پبلک ٹرانزیکشنز ہوئیں۔ Konvoy کو توقع ہے کہ M&A کی سرگرمیاں 2024 کے باقی حصے میں بھی مضبوط رفتار سے جاری رہیں گی، جو ممکنہ طور پر 2023 کی سطح سے تجاوز کر جائیں گی۔ حصول میں یہ مسلسل دلچسپی جاری کنسولیڈیشن کی نشاندہی کرتی ہے کیونکہ کمپنیاں اپنے پورٹ فولیوز کو وسعت دے رہی ہیں اور گیمنگ انڈسٹری کے اندر ہم آہنگی (synergies) تلاش کر رہی ہیں۔

گیمنگ ٹیکنالوجی بمقابلہ مواد (Content) میں سرمایہ کاری

Q3 2024 میں ٹاپ 10 گیمنگ ٹیکنالوجی اور پلیٹ فارم کمپنیوں کے لیے VC فنڈنگ میں سہ ماہی بنیادوں پر 7% کی کمی ہوئی، جو نسبتاً استحکام کو ظاہر کرتی ہے۔ تاہم، ٹاپ 10 ڈیلز کے لیے مواد (Content) کی فنڈنگ میں 73% کا اضافہ ہوا، جس کی بڑی وجہ HYBE IM کا $80 ملین کا راؤنڈ تھا۔ اس غیر معمولی اضافے نے گیم ڈیولپمنٹ اسٹوڈیوز کے لیے فنڈنگ کے منظرنامے کو نمایاں طور پر متاثر کیا، جو وسیع تر مارکیٹ کے اتار چڑھاؤ کے باوجود مواد کی تخلیق میں مسلسل دلچسپی کا اشارہ ہے۔

Gaming M and A (Konvoy Q3 2024)

گیمنگ VC سرگرمی میں علاقائی فرق

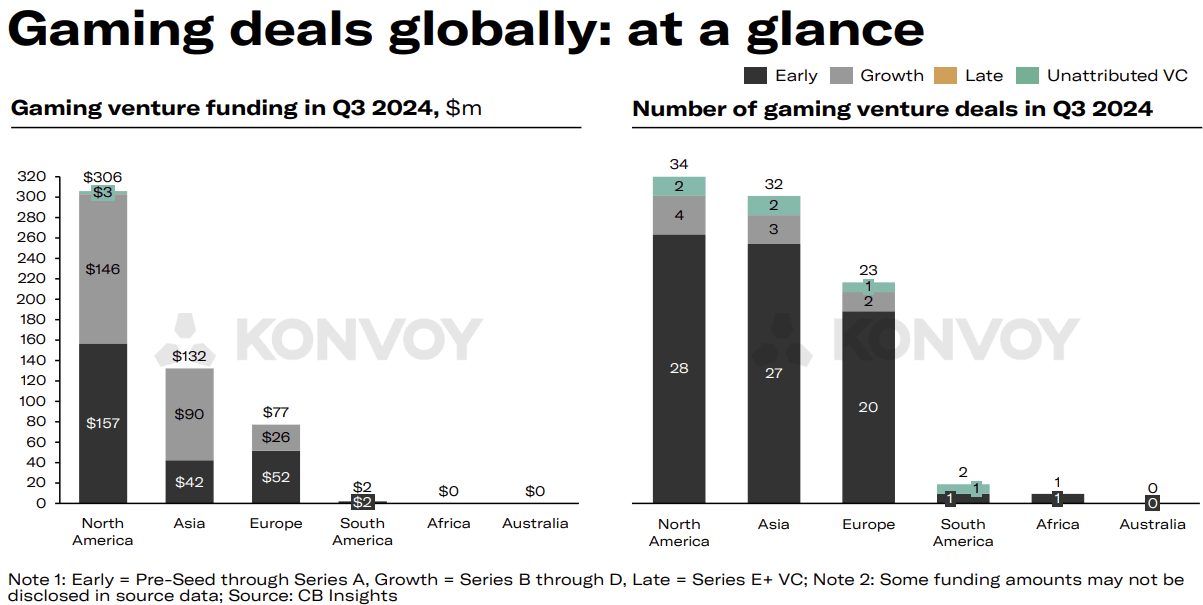

علاقائی تجزیے سے گیمنگ VC سرگرمی میں واضح تضادات سامنے آئے۔ شمالی امریکہ اور ایشیا نے تقریباً ایک جیسی تعداد میں ڈیلز کیں لیکن فنڈنگ کی رقوم میں نمایاں فرق تھا۔ شمالی امریکہ کی کمپنیوں نے $306 ملین کی سرمایہ کاری حاصل کی، جو ایشیا کے $132 ملین سے دوگنا سے بھی زیادہ ہے۔ یہ فرق شمالی امریکہ میں مضبوط سرمایہ کار کمپنیوں کی موجودگی اور ایک زیادہ پختہ انویسٹمنٹ ایکو سسٹم کی عکاسی کرتا ہے، جو مسلسل بھاری فنڈنگ کو اپنی طرف متوجہ کر رہا ہے۔

2024 کے لیے گیمنگ مارکیٹ کا آؤٹ لک

گیمنگ مارکیٹ کے 2024 میں $188 بلین تک پہنچنے کی توقع ہے، جو کہ 2.1% کی سالانہ ترقی کو ظاہر کرتا ہے۔ پبلک مارکیٹ کا ڈیٹا ٹاپ گیمنگ ETFs کے لیے مثبت کارکردگی دکھاتا ہے، جنہوں نے 2024 کے آغاز سے اب تک 36.1% تک کا منافع کمایا ہے، جو اسی عرصے کے دوران S&P 500 کی 21.4% ترقی سے نمایاں طور پر زیادہ ہے۔ پبلک گیمنگ کمپنیوں کے پاس مجموعی طور پر $33.4 بلین کے نقد ذخائر موجود ہیں، جبکہ معروف ٹیک کمپنیاں $214 بلین کے ساتھ بیٹھی ہیں، جو انڈسٹری کے اندر مستحکم مالی پوزیشن کی نشاندہی کرتی ہیں۔

Gaming Deals Globally (Konvoy Q3 2024)

انڈسٹری کے اہم موضوعات اور واقعات

Q3 2024 میں کئی موضوعات اور پیش رفت نے گیمنگ انڈسٹری کے منظرنامے کو تشکیل دیا۔ EU میں Epic Games کی Apple اور Google کے خلاف قانونی جنگ جاری رہی۔ Discord نے اپنا "Activities" فیچر لانچ کیا۔ Google نے Character.ai کے ساتھ شراکت داری کی، اور Canva نے Leonardo.ai کے ساتھ ٹیم بنائی۔ امریکی سینیٹ نے آن لائن بچوں کی حفاظت سے متعلق قانون سازی منظور کی، اور FTC نے TikTok پر بچوں کی آن لائن پرائیویسی پروٹیکشن ایکٹ (COPPA) کی خلاف ورزی کرنے پر مقدمہ دائر کیا۔

Unity نے Runtime Fee کو مکمل طور پر ختم کر دیا، جو ڈیولپرز کے لیے دلچسپی کا ایک بڑا مرکز اور فیڈ بیک کے جواب میں انڈسٹری کی سطح پر ایک ردعمل تھا۔ Savvy Games Group نے Xsolla کے ساتھ شراکت داری کی، یہ ایک اسٹریٹجک اقدام ہے جو گیمنگ میں ڈسٹری بیوشن اور مونیٹائزیشن کو تبدیل کر سکتا ہے۔ Keywords Studios کی $2.8 بلین کی پرائیویٹائزیشن ڈیل بھی Q3 میں ٹرینڈ کرتی رہی۔

مستقبل کی جانب نظر

Konvoy کی Q3 2024 کی گیمنگ رپورٹ مارکیٹ کی سمت کے بارے میں قیمتی بصیرت فراہم کرتی ہے کیونکہ یہ معاشی غیر یقینی صورتحال اور تکنیکی ارتقاء سے گزر رہی ہے۔ گروتھ اسٹیج فنڈنگ کی بحالی اور AI انویسٹمنٹس کے عروج کے ساتھ، گیمنگ انڈسٹری نئے اصولوں کے مطابق خود کو ڈھال رہی ہے جبکہ M&A کے متحرک ماحول کو برقرار رکھے ہوئے ہے۔ ٹیکنالوجی اور مواد میں سرمایہ کاری کے درمیان توازن، نیز علاقائی فنڈنگ کے تفاوت کو دیکھنا دلچسپ ہوگا جیسے جیسے مارکیٹ کے رجحانات سامنے آئیں گے۔ مکمل رپورٹ یہاں پڑھیں۔