Newzoo và Tebex đã công bố những phát hiện mới nhất về hành vi thanh toán trong ngành game vào năm 2025, tập trung vào thị trường Bắc Mỹ và Châu Âu. Nghiên cứu khám phá cách người chơi chọn thanh toán cho game, số tiền họ chi tiêu và những gì thúc đẩy họ mua hàng, tất cả trong bối cảnh thị trường game toàn cầu trị giá 188,9 tỷ đô la.

Thị trường Gaming toàn cầu năm 2025

Nhận ưu đãi lên đến 80% cho các trò chơi chỉ có tại GAMES.GG

Ưu đãi độc quyền cho trò chơi

Thị trường Gaming toàn cầu năm 2025

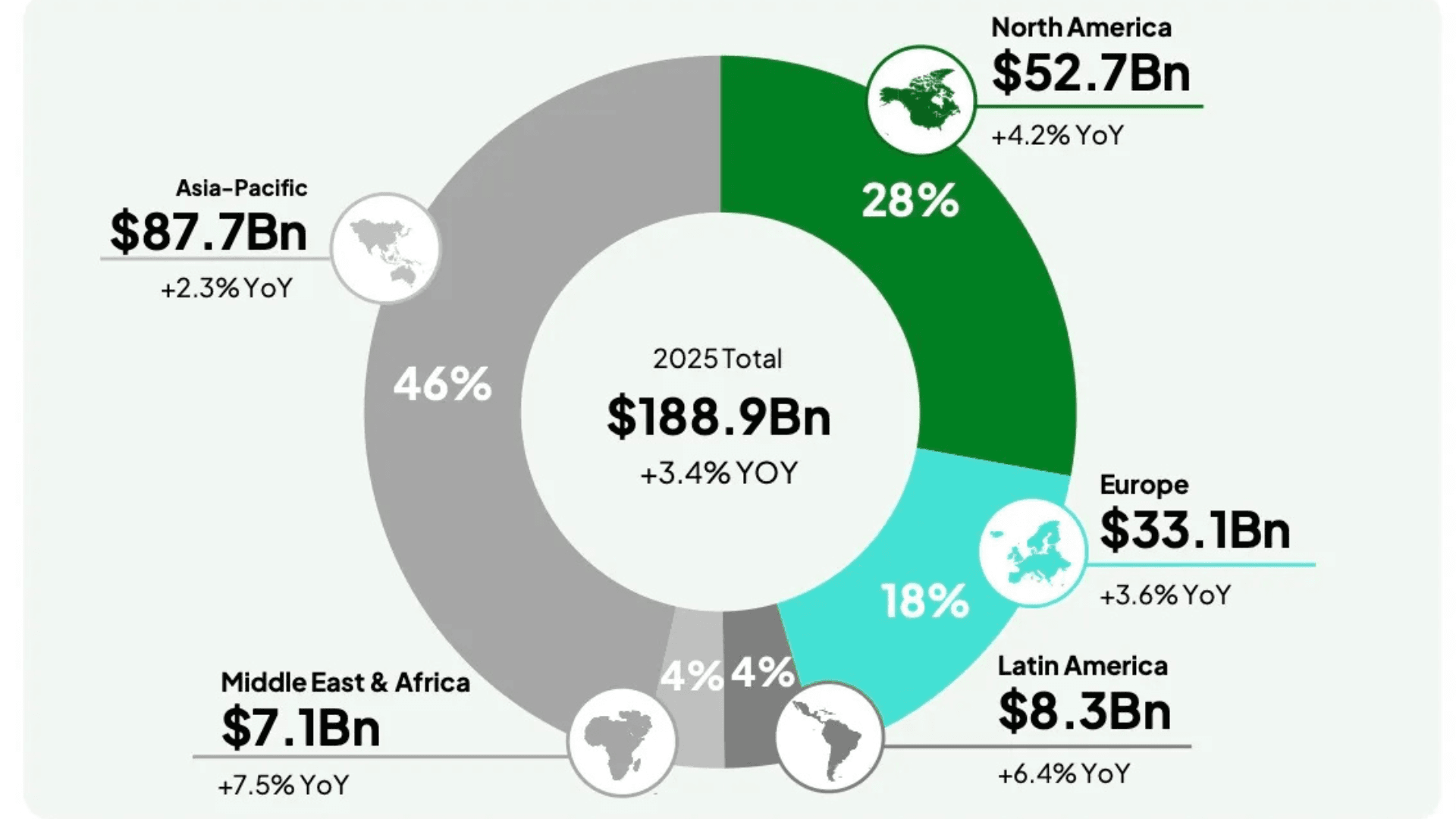

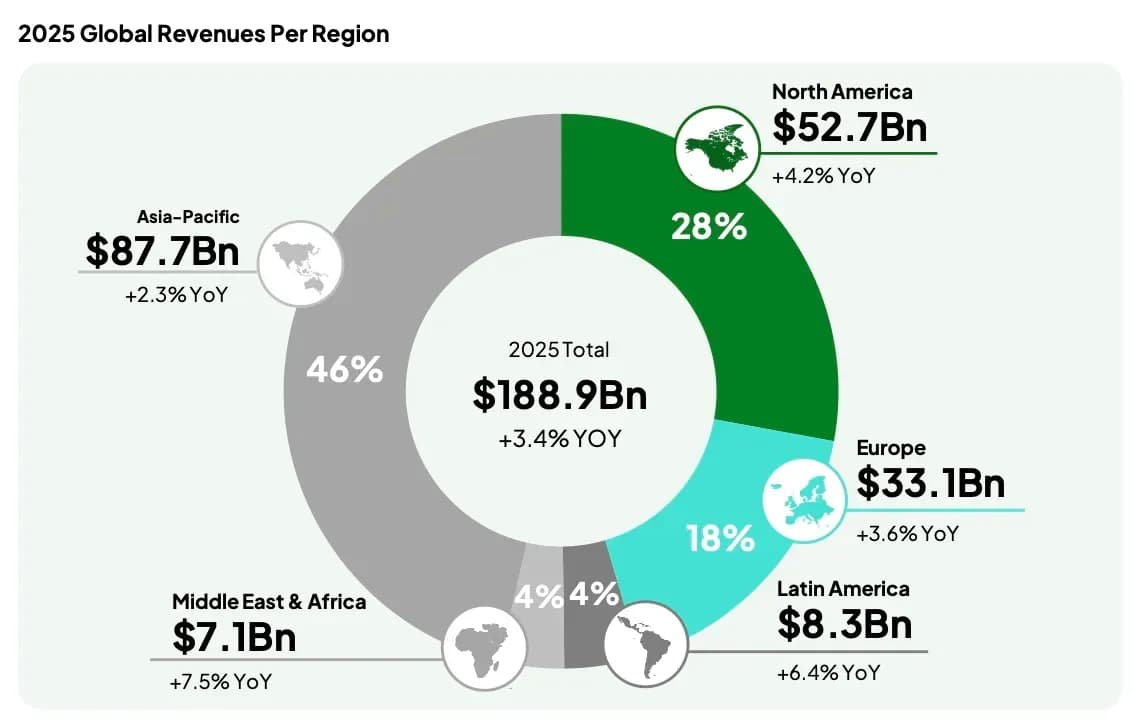

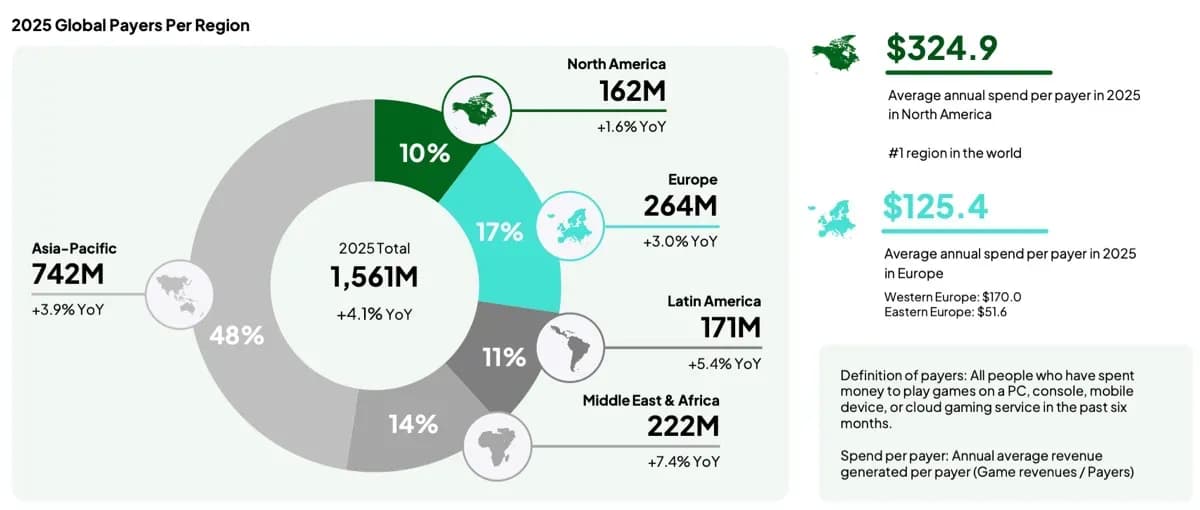

Năm 2025, thị trường game toàn cầu được định giá 188,9 tỷ đô la. Bắc Mỹ và Châu Âu cùng chiếm gần một nửa doanh thu gaming toàn cầu, với tổng thị phần là 46 phần trăm. Tuy nhiên, hai khu vực này chỉ chiếm 20 phần trăm tổng số người chơi toàn cầu, cho thấy rằng mặc dù có ít người chơi hơn, họ chi tiêu đáng kể hơn cho game so với các khu vực khác.

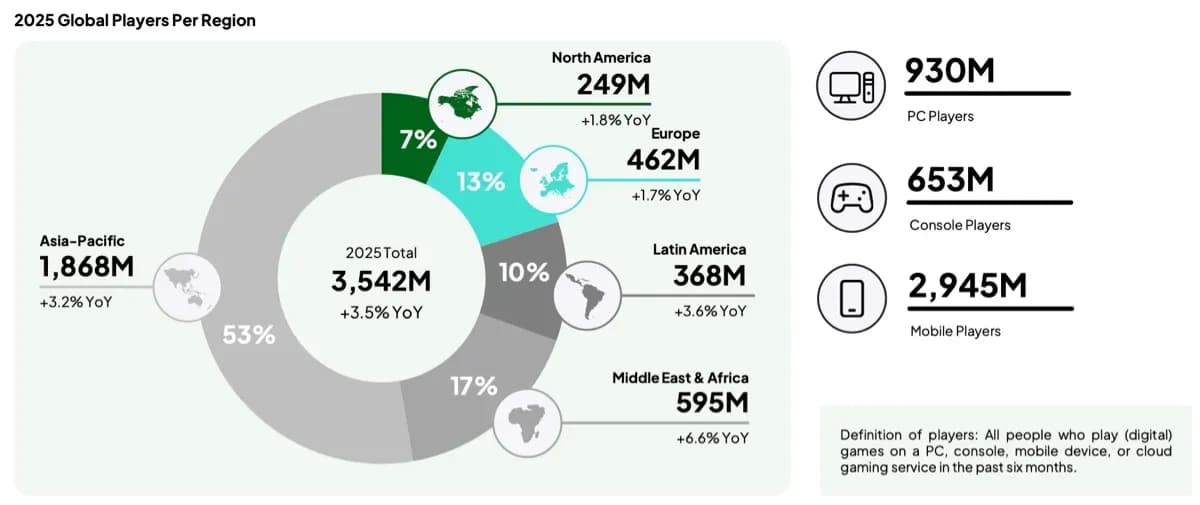

Số liệu của Newzoo cung cấp, lần đầu tiên, phân tích chi tiết về người chơi trả tiền theo khu vực. Khu vực Châu Á-Thái Bình Dương dẫn đầu với 742 triệu người chơi trả tiền, đánh dấu mức tăng trưởng hàng năm là 3,9 phần trăm. Trung Đông và Châu Phi theo sau với 222 triệu người chơi trả tiền, tăng 7,4 phần trăm so với năm trước. Châu Âu đứng thứ ba với 264 triệu người chơi trả tiền, tăng trưởng 3 phần trăm hàng năm. Mỹ Latinh có 171 triệu người chơi trả tiền, với mức tăng trưởng 5,4 phần trăm, trong khi Bắc Mỹ, mặc dù có thị phần doanh thu cao, chỉ có 162 triệu người chơi trả tiền, tăng 1,6 phần trăm so với năm trước.

Thị trường Gaming toàn cầu năm 2025

Mô hình chi tiêu và sự khác biệt về ARPPU

Bắc Mỹ tiếp tục dẫn đầu về doanh thu trung bình hàng năm trên mỗi người dùng trả tiền (ARPPU), đạt 324,9 đô la. Châu Âu cho thấy con số thấp hơn, với ARPPU tổng thể là 125,4 đô la. Trong Châu Âu, người chơi Tây Âu chi tiêu nhiều hơn, ở mức 170 đô la mỗi năm, so với Đông Âu, nơi ARPPU chỉ là 51,6 đô la.

Các dự báo tăng trưởng cho thấy sự tương phản giữa hai khu vực. Từ năm 2023 đến 2027, số lượng người chơi trả tiền ở Bắc Mỹ dự kiến sẽ tăng 1,1 phần trăm mỗi năm. Ở Châu Âu, tốc độ tăng trưởng được dự kiến là 3,1 phần trăm hàng năm, gần gấp ba lần so với Bắc Mỹ. Điều này cho thấy rằng trong khi Bắc Mỹ duy trì mức chi tiêu cá nhân cao nhất, Châu Âu đang mở rộng nhanh hơn về số lượng người chơi trả tiền.

Thị trường Gaming toàn cầu năm 2025

Ưu tiên thanh toán và các phương thức mới nổi

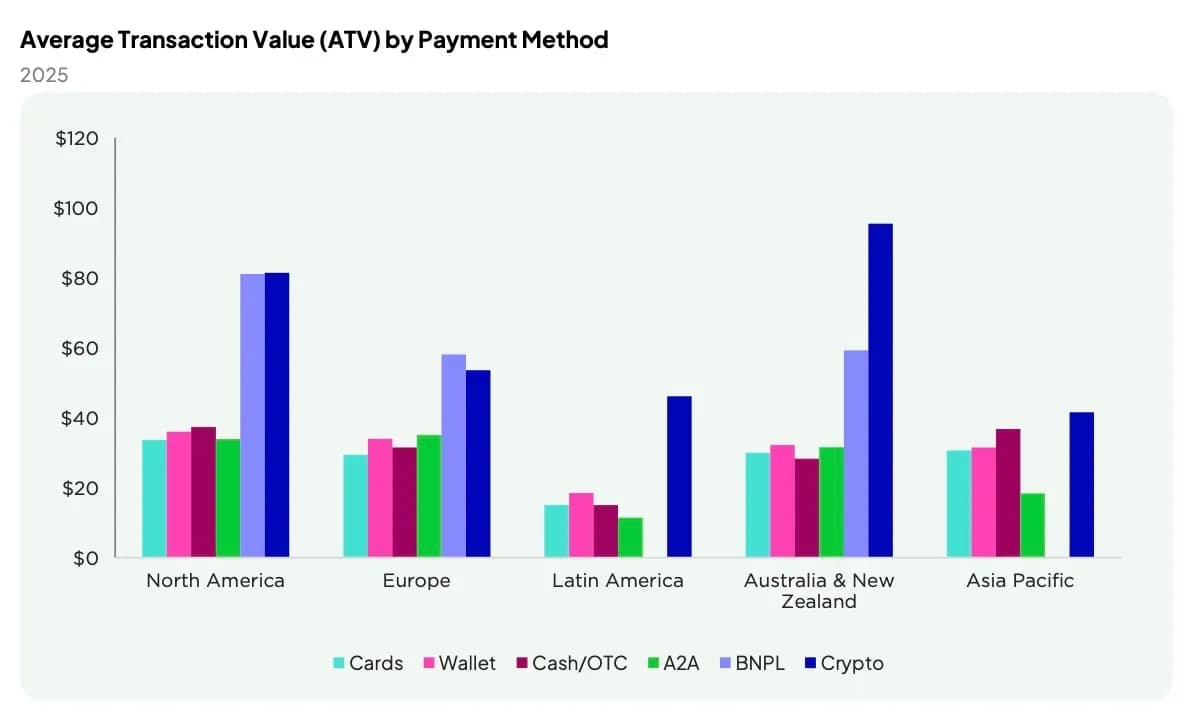

Tebex, nền tảng thanh toán trực tiếp đến người tiêu dùng từ Overwolf, cung cấp cái nhìn sâu sắc về cách người chơi chọn thanh toán. Ở Bắc Mỹ, Châu Âu, Úc và New Zealand, cả dịch vụ mua trước trả sau (BNPL) và thanh toán bằng tiền điện tử đều ghi nhận giá trị giao dịch trung bình (ATV) cao hơn so với các phương thức truyền thống hơn như thanh toán bằng thẻ. Mặc dù tổng khối lượng giao dịch BNPL và tiền điện tử vẫn còn tương đối nhỏ, kích thước giao dịch cao hơn cho thấy sự dịch chuyển sang việc người chơi sử dụng các phương thức này cho các giao dịch mua đắt tiền hơn.

Điều quan trọng là dữ liệu cho thấy rằng người dùng sử dụng BNPL không giảm tần suất giao dịch của họ so với những người chỉ dựa vào thẻ. Thay vào đó, ATV trung bình hàng tháng đã tăng từ 30 đô la lên 40 đô la vào năm 2025. Xu hướng này cho thấy rằng người chơi đang phản ứng với lạm phát bằng cách mua ít mặt hàng hơn, nhưng đắt tiền hơn và có giá trị cao hơn, thay vì giảm hoạt động tổng thể.

Thị trường Gaming toàn cầu năm 2025

Các loại nội dung và ưu tiên thể loại

Người chơi hiếm khi giới hạn bản thân trong một loại mua hàng duy nhất. Chi tiêu thường được phân bổ trên sự kết hợp của các giao dịch vi mô (microtransactions), nội dung có thể tải xuống (downloadable content) và đăng ký (subscriptions). Tại Hoa Kỳ, các thể loại có doanh thu cao nhất là game bắn súng (shooters), game nhập vai (role-playing games) và game giải đố (puzzle titles). Ở Châu Âu, game thể thao (sports games) tạo ra doanh thu cao nhất, nhấn mạnh sự khác biệt trong sở thích khu vực.

Máy chơi game (consoles) đóng một vai trò độc đáo ở Hoa Kỳ, nơi các gói đăng ký chiếm 21 phần trăm tổng chi tiêu. Mặc dù vậy, việc mua game cao cấp vẫn mạnh mẽ, với 52 phần trăm người chơi console vẫn mua các tựa game đầy đủ. Trên PC, con số này thấp hơn một chút ở mức 49 phần trăm. Ở Châu Âu, hành vi chi tiêu tương tự, nhưng người chơi tham gia nhiều hơn vào các giao dịch vi mô trên cả nền tảng PC và console.

Thị trường Gaming toàn cầu năm 2025

Hồ sơ và động lực của người dùng trả tiền

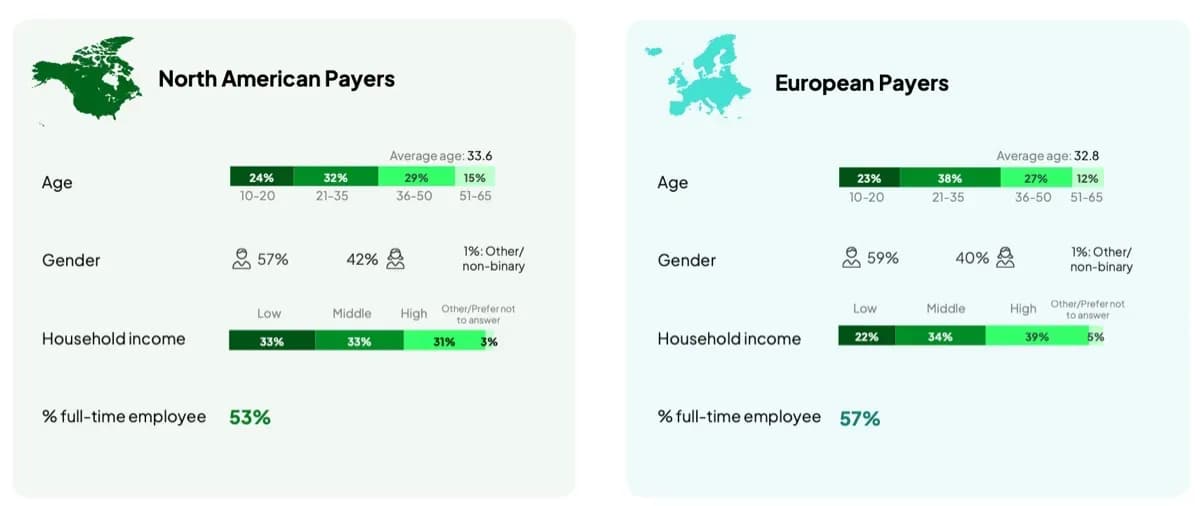

Báo cáo cũng cung cấp hồ sơ về người chơi trả tiền ở Bắc Mỹ và Châu Âu, dựa trên các cuộc khảo sát được thực hiện với 2.794 người tham gia ở Bắc Mỹ và 10.713 người ở Châu Âu. Ở Bắc Mỹ, người dùng trả tiền trung bình 33,6 tuổi, thường là nam giới và phổ biến nhất ở các nhóm thu nhập thấp đến trung bình. Hơn một nửa số người dùng này làm việc toàn thời gian.

Ở Châu Âu, hồ sơ nhân khẩu học tương tự, mặc dù những người được hỏi báo cáo thu nhập cao hơn một chút. Tuy nhiên, động lực để mua hàng khác nhau giữa hai khu vực. Người chơi Bắc Mỹ có nhiều khả năng chi tiêu để mở khóa nội dung mới, để chơi với bạn bè hoặc gia đình, hoặc để cá nhân hóa nhân vật và xây dựng các vật phẩm trong game. Mặt khác, người chơi Châu Âu bị ảnh hưởng nhiều hơn bởi các chương trình giảm giá và ưu đãi đặc biệt và ít chấp nhận quảng cáo hơn, với một phần đáng kể trả tiền để loại bỏ quảng cáo khỏi game của họ.

Thị trường Gaming toàn cầu năm 2025

Hành vi thanh toán theo khu vực trong bối cảnh

Những phát hiện này làm nổi bật sự khác biệt đáng kể trong cách người chơi Bắc Mỹ và Châu Âu tiếp cận chi tiêu. Bắc Mỹ vẫn là thị trường mạnh nhất về doanh thu cá nhân của người chơi, nhưng Châu Âu đang trải qua tốc độ tăng trưởng nhanh hơn về số lượng người dùng trả tiền. Các khoản thanh toán BNPL và tiền điện tử đang nổi lên như những lựa chọn thay thế có ý nghĩa cho các phương thức truyền thống, ngay cả khi chúng chỉ chiếm một phần nhỏ trong tổng số giao dịch. Động lực chi tiêu cũng phản ánh sự khác biệt về văn hóa, với người chơi Bắc Mỹ tập trung vào quyền truy cập và cá nhân hóa, trong khi người chơi Châu Âu ưu tiên giá trị và trải nghiệm không bị gián đoạn.

Những hiểu biết này cho thấy rằng các nhà phát hành và nhà phát triển sẽ cần điều chỉnh chiến lược kiếm tiền của họ theo từng khu vực, cân bằng các phương thức thanh toán đã được thiết lập với sự quan tâm ngày càng tăng đối với BNPL và tiền điện tử, đồng thời điều chỉnh các dịch vụ nội dung với các động lực riêng biệt của người chơi.