Quý 3 năm 2024 mang đến sự kết hợp giữa tăng trưởng và thách thức cho ngành công nghiệp game. Báo cáo mới nhất từ Konvoy đã phân tích Quý 3 năm 2024, làm nổi bật những thay đổi trong động lực đầu tư mạo hiểm (venture capital), mua bán và sáp nhập (M&A), cùng hiệu suất thị trường theo khu vực. Báo cáo cung cấp những thông tin chuyên sâu về tình trạng hiện tại của ngành game, với sự chú trọng đặc biệt vào các công nghệ mới nổi như trí tuệ nhân tạo (AI) và blockchain.

Điểm tin Báo cáo Ngành Game Quý 3 năm 2024 từ Konvoy

Báo cáo Konvoy Quý 3 năm 2024

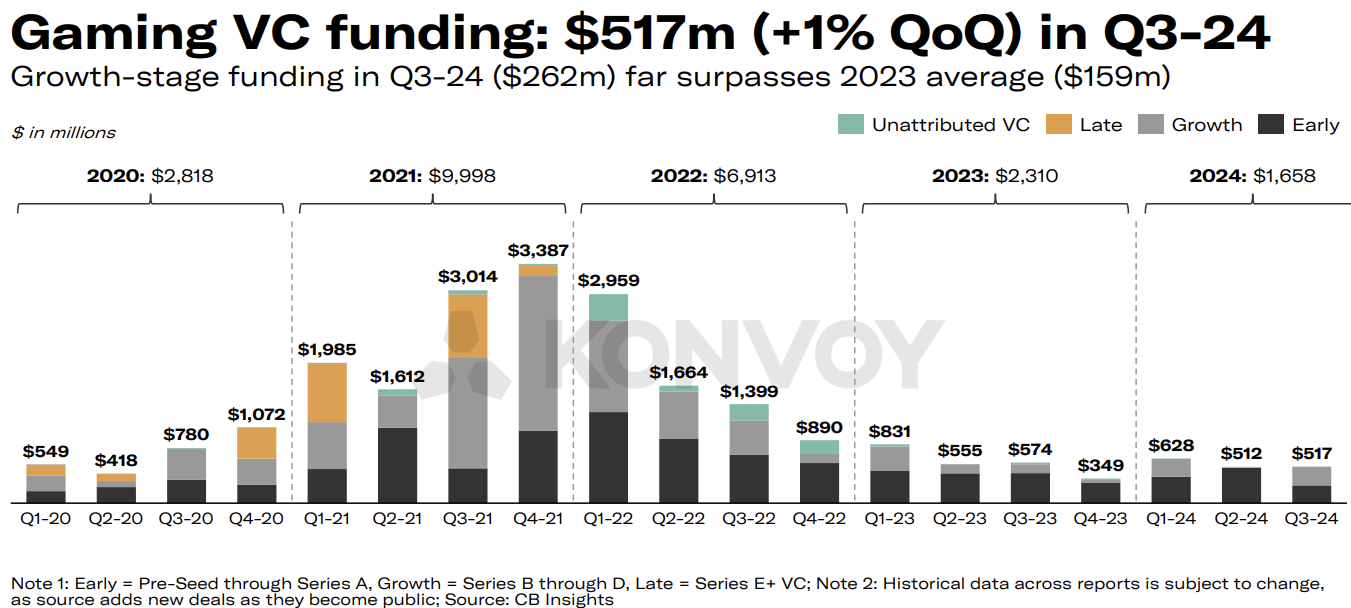

Nguồn vốn đầu tư mạo hiểm (VC) cho lĩnh vực game đã chứng kiến sự gia tăng nhẹ trong Quý 3 năm 2024, tăng 1% so với quý trước để đạt mức 517 triệu USD thông qua 92 thương vụ. Các khoản đầu tư từ vòng Pre-Seed đến Series E+ đã thúc đẩy sự tăng trưởng này, với việc ngành công nghiệp dường như đang ổn định ở một "trạng thái bình thường mới" với mức tài trợ hàng quý từ 500-600 triệu USD. Số lượng thương vụ đã giảm 14% so với quý trước, nhưng tổng số vốn đầu tư cho thấy các nhà đầu tư vẫn quan tâm đến thị trường game ngay cả khi họ trở nên chọn lọc hơn.

Tiết kiệm hơn khi mua game.

Nhận ưu đãi giảm giá lên đến 80%

Sự phục hồi của nguồn vốn đầu tư giai đoạn tăng trưởng (Growth-Stage)

Nguồn vốn đầu tư giai đoạn tăng trưởng đã phục hồi trong Quý 3 năm 2024, đạt 262 triệu USD qua chín thương vụ, ngang bằng với mức của Quý 1 năm 2024. Kết quả này diễn ra sau một Quý 2 trầm lắng với không có hoạt động đầu tư giai đoạn tăng trưởng nào. Sự trở lại của các khoản đầu tư lớn hơn cho thấy các nhà đầu tư vẫn có khẩu vị với những công ty đã có vị thế đang tìm kiếm vốn để mở rộng, ngay cả khi việc đầu tư vào giai đoạn đầu (early-stage) trở nên thận trọng hơn.

Đầu tư VC vào ngành Game (Konvoy Quý 3 năm 2024)

Vai trò của AI và Blockchain trong đầu tư vào Game

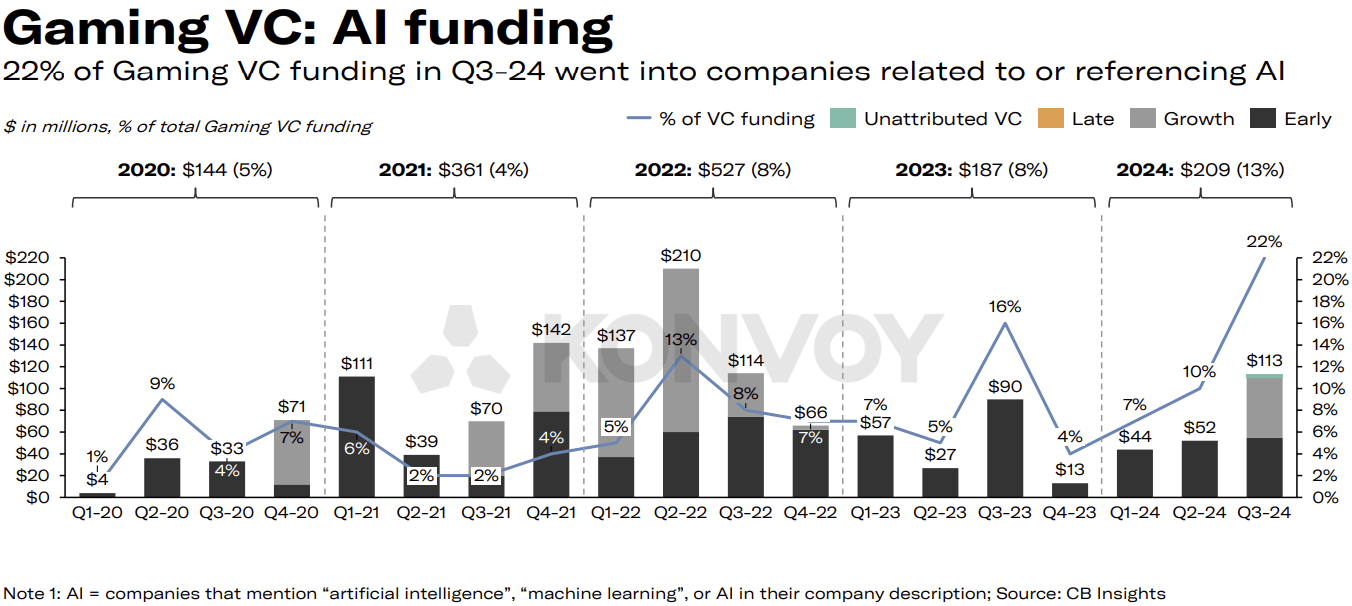

Các công ty liên quan đến AI đã thu hút 113 triệu USD vốn VC trong Quý 3 năm 2024, chiếm 22% tổng số vốn đầu tư VC vào ngành game. Đây là tỷ trọng đầu tư vào AI cao nhất kể từ ít nhất là đầu năm 2020. Volley đã huy động được 55 triệu USD, trong khi Series Entertainment huy động được 28 triệu USD.

Mặc dù đạt đỉnh về vốn đầu tư cho AI, con số này vẫn thấp hơn so với sự bùng nổ đầu tư vào blockchain năm 2021. Quý 4 năm 2021 đã chứng kiến 1,6 tỷ USD đầu tư kết hợp vào blockchain và AI, chiếm 51% tổng số vốn VC vào ngành game tại thời điểm đó. Mức 275 triệu USD hiện tại đổ vào các công ty làm việc với AI hoặc blockchain trong Quý 3 năm 2024 cho thấy các nhà đầu tư hiện nay đã cân nhắc kỹ lưỡng hơn so với làn sóng đầu tư dựa trên sự cường điệu (hype) của giai đoạn 2021-2022.

Đầu tư VC vào AI trong ngành Game (Konvoy Quý 3 năm 2024)

Hoạt động Mua bán và Sáp nhập (M&A) vẫn duy trì mạnh mẽ

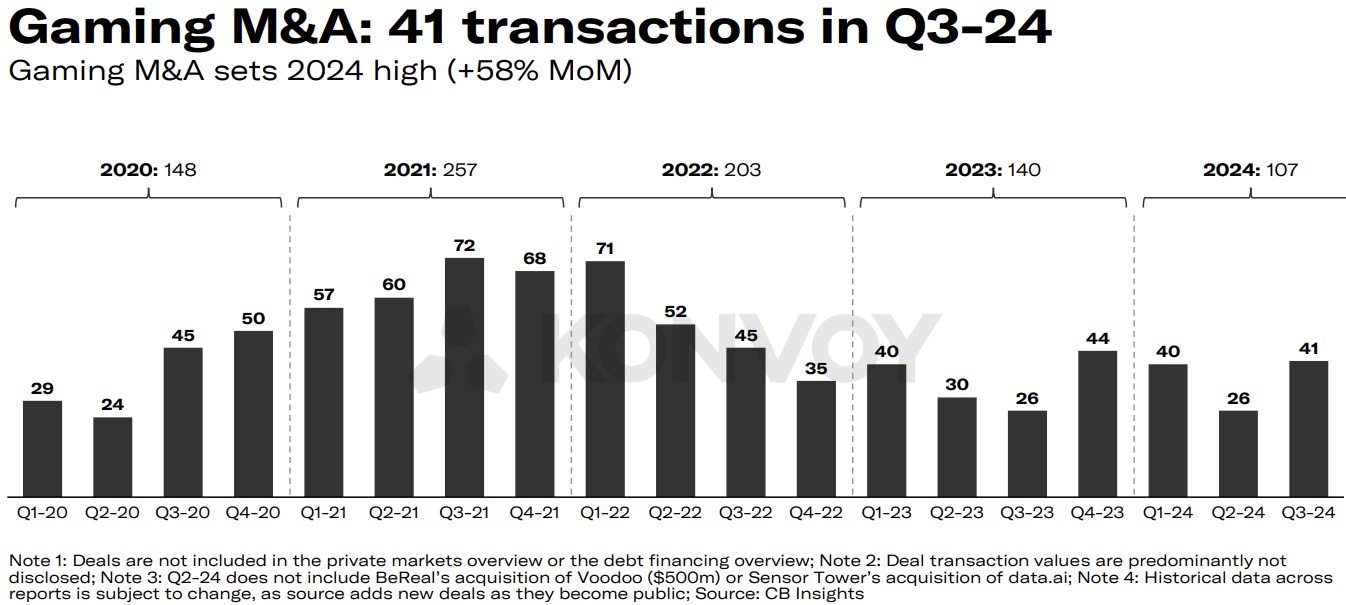

Bối cảnh M&A trong ngành game vẫn diễn ra sôi động trong Quý 3 năm 2024 với 41 giao dịch công khai. Konvoy dự đoán hoạt động M&A sẽ tiếp tục duy trì tốc độ mạnh mẽ trong phần còn lại của năm 2024, có khả năng vượt qua mức của năm 2023. Sự quan tâm bền vững đối với các thương vụ mua lại này cho thấy quá trình hợp nhất đang diễn ra khi các công ty mở rộng danh mục đầu tư và tìm kiếm sự cộng hưởng trong ngành công nghiệp game.

Đầu tư vào Công nghệ Game so với Nội dung Game

Nguồn vốn VC cho 10 công ty công nghệ và nền tảng game hàng đầu trong Quý 3 năm 2024 đã giảm 7% so với quý trước, cho thấy sự ổn định tương đối. Tuy nhiên, nguồn vốn cho nội dung game đã tăng vọt 73% đối với 10 thương vụ hàng đầu, chủ yếu nhờ vòng gọi vốn 80 triệu USD của HYBE IM. Thương vụ đột biến này đã ảnh hưởng đáng kể đến bối cảnh đầu tư cho các studio phát triển game, báo hiệu sự quan tâm liên tục đến việc sáng tạo nội dung bất chấp những biến động rộng hơn của thị trường.

M&A trong ngành Game (Konvoy Quý 3 năm 2024)

Sự khác biệt về hoạt động đầu tư VC theo khu vực

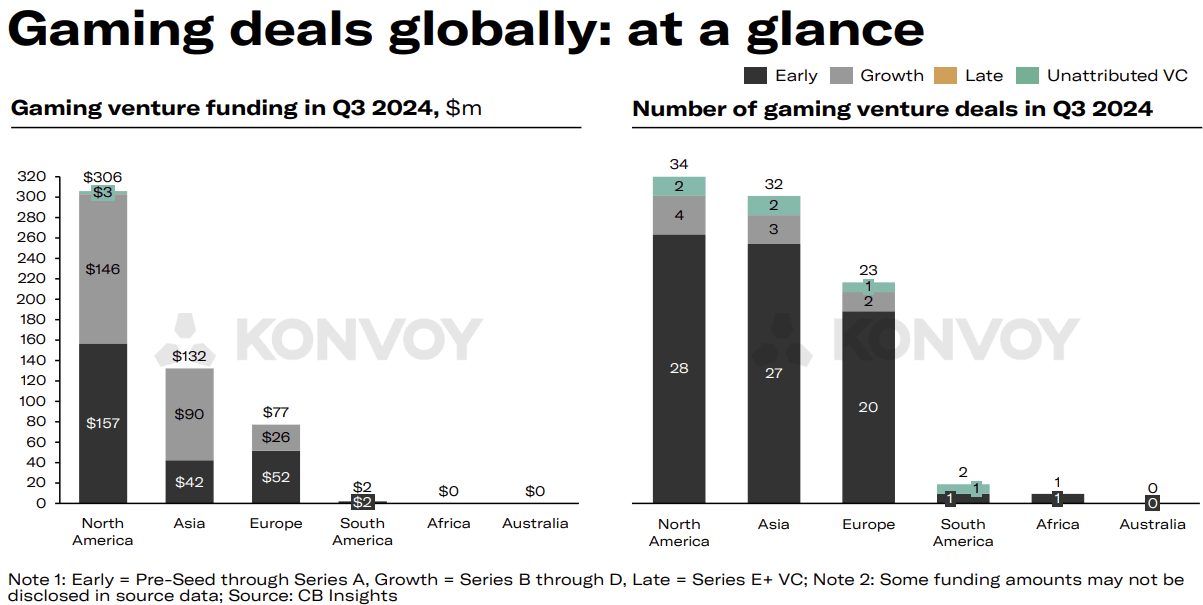

Phân tích theo khu vực cho thấy sự tương phản rõ rệt trong hoạt động đầu tư VC vào ngành game. Bắc Mỹ và Châu Á thực hiện số lượng thương vụ tương đương nhau nhưng lại khác biệt đáng kể về số vốn đầu tư. Các công ty Bắc Mỹ đã thu hút 306 triệu USD đầu tư, cao hơn gấp đôi so với mức 132 triệu USD của Châu Á. Khoảng cách này phản ánh sự hiện diện mạnh mẽ của các công ty có nguồn vốn dồi dào tại Bắc Mỹ và một hệ sinh thái đầu tư trưởng thành hơn, vốn tiếp tục thu hút nguồn vốn đáng kể.

Triển vọng thị trường Game năm 2024

Thị trường game được dự báo sẽ đạt 188 tỷ USD vào năm 2024, phản ánh mức tăng trưởng so với cùng kỳ năm trước là 2.1%. Dữ liệu thị trường công khai cho thấy hiệu suất tích cực của các quỹ ETF game hàng đầu, vốn đã tăng tới 36.1% kể từ đầu năm 2024, vượt xa mức tăng trưởng 21.4% của chỉ số S&P 500 trong cùng kỳ. Các công ty game đại chúng đang nắm giữ lượng tiền mặt đáng kể với tổng trị giá 33,4 tỷ USD, cùng với các công ty công nghệ hàng đầu đang sở hữu 214 tỷ USD, cho thấy vị thế tài chính vững chắc trong ngành.

Các thương vụ ngành Game trên toàn cầu (Konvoy Quý 3 năm 2024)

Các chủ đề và sự kiện chính của ngành

Một số chủ đề và sự kiện đã định hình bối cảnh ngành game trong Quý 3 năm 2024. Cuộc chiến pháp lý của Epic Games chống lại Apple và Google tại EU vẫn tiếp diễn. Discord đã ra mắt tính năng "Activities". Google hợp tác với Character.ai, và Canva bắt tay với Leonardo.ai. Thượng viện Hoa Kỳ đã thông qua luật an toàn trực tuyến cho trẻ em, và FTC đã kiện TikTok vì vi phạm Đạo luật Bảo vệ Quyền riêng tư Trực tuyến của Trẻ em (COPPA).

Unity đã hoàn toàn loại bỏ Runtime Fee, một vấn đề được các nhà phát triển quan tâm hàng đầu và là phản ứng của toàn ngành trước những phản hồi từ cộng đồng. Savvy Games Group đã hợp tác với Xsolla, một bước đi chiến lược có thể định hình lại việc phân phối và kiếm tiền (monetization) trong ngành game. Thương vụ tư nhân hóa trị giá 2,8 tỷ USD của Keywords Studios cũng là một điểm nhấn trong Quý 3.

Nhìn về phía trước

Báo cáo ngành game Quý 3 năm 2024 từ Konvoy cung cấp những thông tin chuyên sâu có giá trị về hướng đi của thị trường khi ngành này đang điều hướng qua những bất ổn kinh tế và sự tiến hóa công nghệ. Với việc nguồn vốn giai đoạn tăng trưởng phục hồi và đầu tư vào AI đạt đỉnh, ngành công nghiệp game tiếp tục thích nghi với những chuẩn mực mới trong khi vẫn duy trì một môi trường M&A năng động. Sự cân bằng giữa đầu tư vào công nghệ và nội dung, cũng như sự chênh lệch về nguồn vốn giữa các khu vực, sẽ là những điều đáng theo dõi khi các xu hướng thị trường tiếp tục phát triển. Đọc báo cáo đầy đủ tại đây.