Konvoy Ventures 发布了其关于游戏行业风险投资 (VC) 融资状况的最新报告,揭示了行业内趋于稳定的趋势。总风险投资额环比 (QoQ) 增长了约 1%,而成长阶段的投资则取得了显著增长。尽管融资交易总数有所下降,但面对宏观经济的广泛挑战,该行业正显现出回归常态的迹象。

Konvoy Ventures 2024 年第三季度报告

2024 年第三季度重点摘要

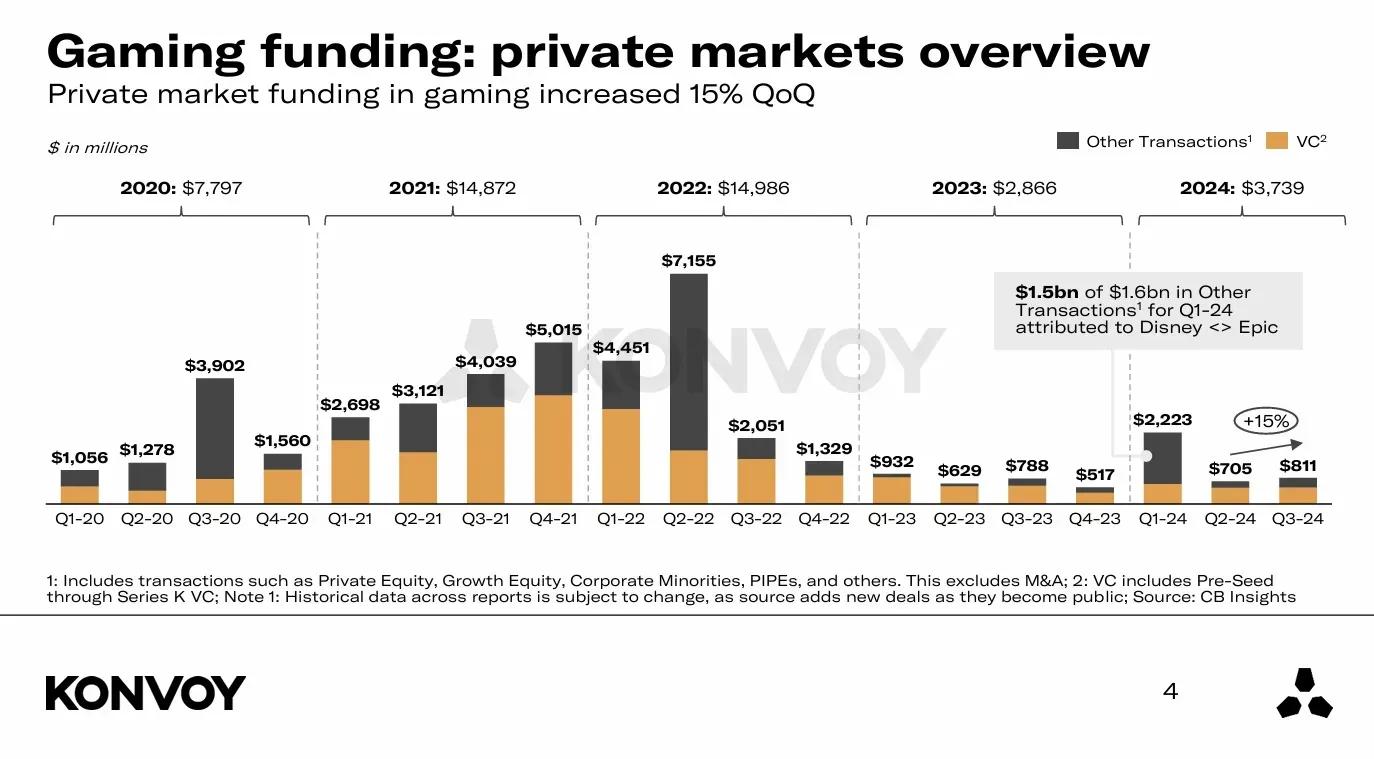

Konvoy 的分析详细拆解了 2024 年第三季度游戏风险投资的趋势。预计到 2024 年底,游戏市场规模将达到 $188 billion,并有望在 2029 年增长至 $223 billion。2024 年第三季度,游戏行业的私人融资额达到 $811 million,较上一季度增长了 15%。Disney 对 Epic Games 的 $1.5 billion 投资对整体融资格局产生了重大影响。

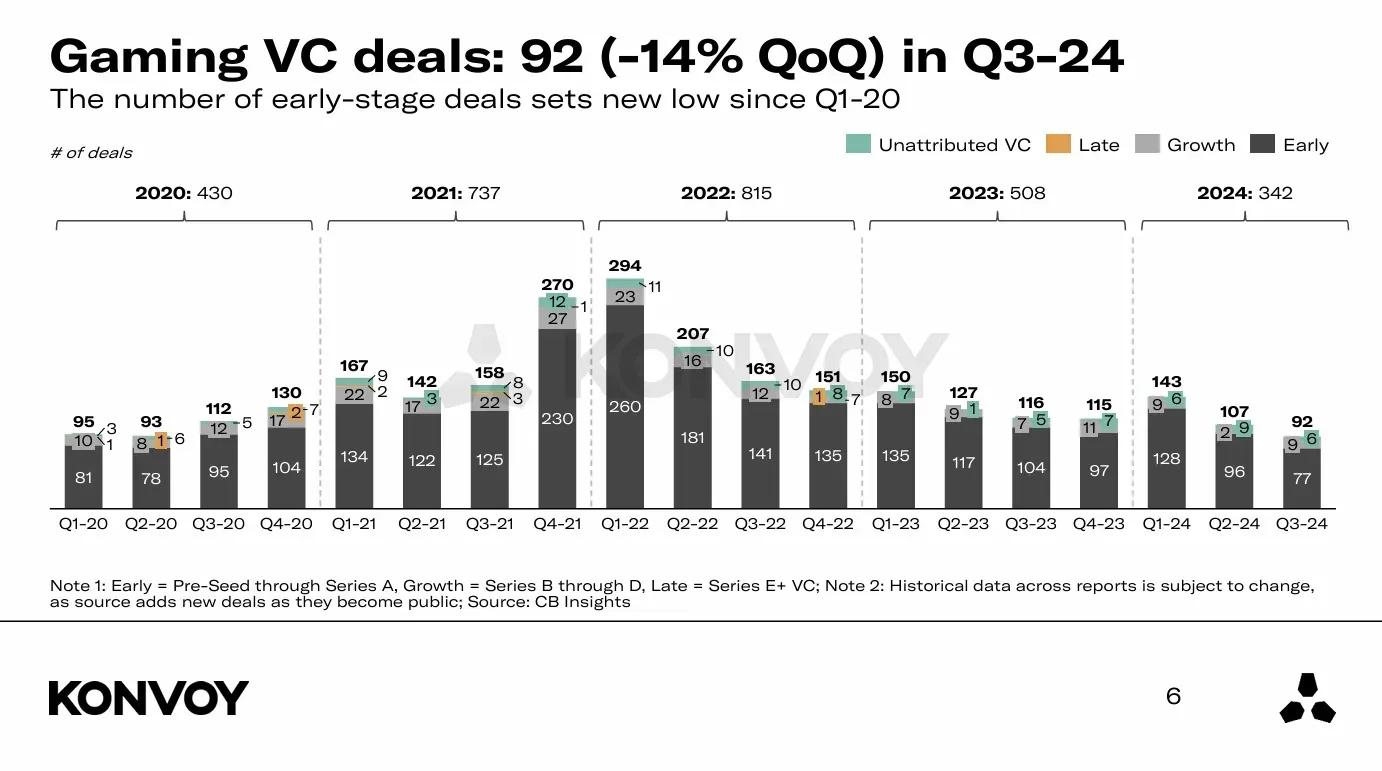

第三季度的风险投资交易总数为 92 笔,环比下降了 14%。然而,成长阶段的融资额有所上升。B 轮至 D 轮融资总额达到 $262 million,超过了 2023 年 $159 million 的平均水平。涵盖种子轮前到 A 轮的早期融资则降至 2020 年第一季度以来的最低水平。这一转变表明,投资者的关注点正从早期初创企业转向更成熟、具备明确增长潜力的公司。

游戏风险投资交易:2024 年第二季度为 92 笔

以更低价格畅玩游戏。

最高可享 80% 折优惠

AI 驱动的投资备受青睐

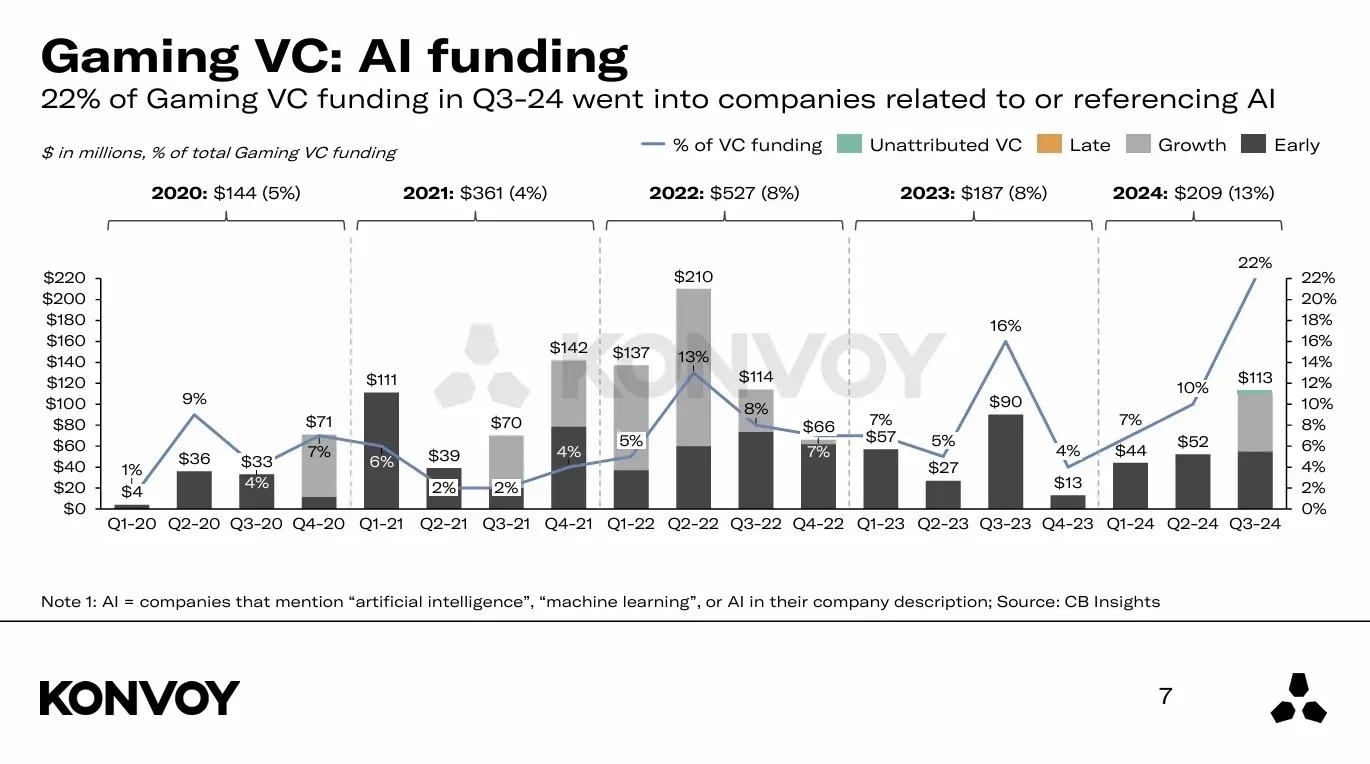

Konvoy 调查结果中强调的一个主要趋势是,对涉及人工智能 (AI) 和 web3 的游戏公司的投资有所增加。2024 年第三季度,AI 相关公司吸引了总融资额的 22%,相当于 $113 million,高于第二季度的 10% 和 $52 million。在此期间,两笔最大的 AI 投资分别是 Volley 筹集的 $55 million 和 Series Entertainment 的 $28 million A 轮融资。这些大规模投资凸显了人们对 AI 在提升游戏体验方面所起作用的日益浓厚的兴趣。

Konvoy Ventures 的管理合伙人 Jason Chapman 指出,投资者对 区块链和 AI 驱动的游戏初创公司 表现出浓厚兴趣,特别是那些专注于通过虚拟角色来增强玩家参与度的公司。Chapman 指出,AI 驱动的工具正成为游戏开发中不可或缺的一部分,帮助工作室更高效地制作和优化内容。对 AI 解决方案的重视反映了整个行业在精简生产流程(如美术和视频创作)方面的努力,这些环节往往占据了游戏开发者的大部分成本。

游戏风险投资:AI 融资

传统内容工作室面临挑战

尽管某些领域呈现上升趋势,但传统游戏内容工作室在获取风险投资方面正面临挑战。市场正在压缩对内容导向型工作室的融资,因为风险投资者正将注意力转向拥有技术创新(特别是 AI 相关进展)的公司。仅靠内容创作在现阶段可能无法向投资者提供足够的吸引力,导致专注于传统游戏开发的工作室获得的交易减少。

最新研究结果表明,过去六个季度游戏风险投资趋于稳定,预示着投资环境可能回归常态。尽管宏观经济存在持续的不确定性,但这一发展态势表明了游戏行业的韧性。Chapman 强调,虽然游戏行业继续占据人们的时间和兴趣,但投资者的优先级正在演变,更倾向于成长阶段的公司和技术驱动的创新。

游戏融资:私人市场概览

区域洞察与结语

Konvoy 的综合《游戏行业报告》提供了更多区域洞察和数据,可在公司网站上查阅。2024 年第三季度的数据描绘了一个趋于稳定的游戏风险投资市场,后期投资显著增长,且对 AI 驱动技术的重视程度不断提高。

虽然交易总数有所下降,但融资水平的提高和对技术创新的兴趣表明,该行业正在适应新的投资者预期。随着游戏在市场规模和技术成熟度上的持续增长,本报告中强调的趋势为该领域风险投资的未来方向提供了宝贵的参考。 您可以点击此处阅读完整报告。