自遊戲產業誕生以來,PC Gaming 一直是其不可或缺的基石。早在個人電腦普及之前,諸如 Bertie the Brain (1950)、The Nimrod (1951) 與 OXO (1952) 等最早期的電子遊戲,便是在客製化電腦上開發而成。1970 年代末期,隨著 Apple II 與 Commodore PET 等家用電腦機型的問世,PC Gaming 逐漸確立了其作為主流娛樂形式的地位。

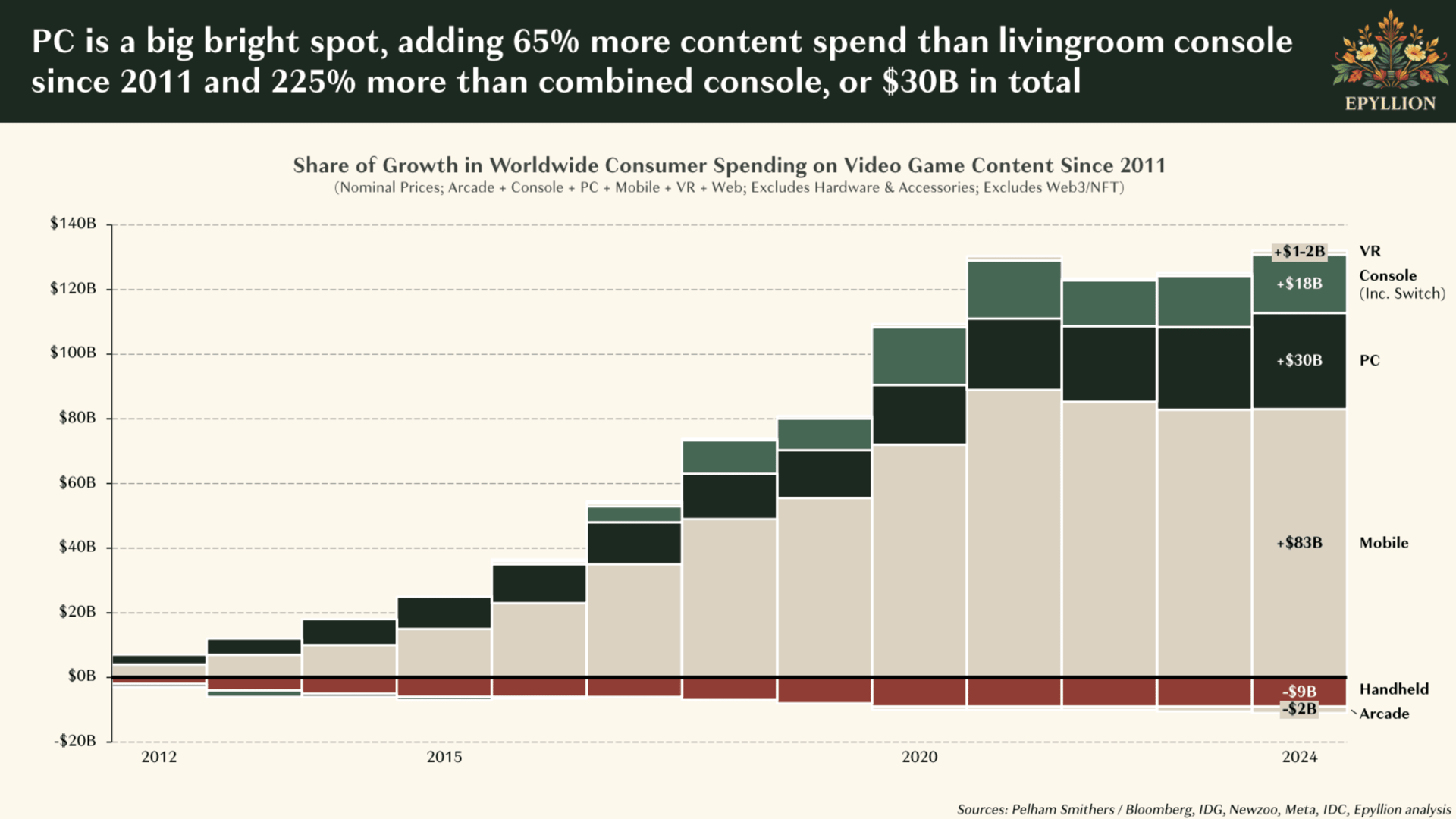

自 2011 年起,PC Gaming 市場成長已超過 $30 Billion

時至今日,PC Gaming 依然是市場的主導力量,全球約有 19 億名玩家。該市場持續穩定成長,每年皆有約 3% 的穩定增幅。2024 年,消費者在 PC Gaming 上的支出(包含數位與實體遊戲購買、遊戲內交易以及訂閱服務)達到了 $41.5 billion,反映出 6.9% 的年增率。

儘管市場持續擴張,該產業仍面臨顯著挑戰。自 COVID-19 疫情期間的使用高峰以來,整體遊戲時數已有所下滑。從 2021 年第一季到 2024 年第三季,總遊戲時間減少了 32%,其中 PC Gaming 的遊玩時間則減少了 21%。這種轉變顯示出玩家習慣的演變,也凸顯了 PC Gaming 產業當前所面臨的部分困境。

全球 PC Gaming 成長概況

影響 PC Gaming 成長的因素

儘管過去十年來 PC Gaming 的用戶數保持穩定成長,但多項因素正減緩其成長步伐。遊戲主機效能的提升、全球供應鏈的依賴性,以及雲端遊戲等新興技術,都為 PC Gaming 市場的長期擴張帶來了挑戰。

相較於通常需要硬體改裝與升級的 PC,遊戲主機向來提供更為直觀的「隨插即用」體驗。雖然 PC 在處理效能與圖形表現上長期佔據優勢,但最新的主機機型已大幅縮小了此差距。例如,PlayStation 5 Pro 的效能可媲美 NVIDIA RTX 4070,而 Xbox Series X 的硬體規格則相當於 NVIDIA RTX 3060 Ti。此外,Xbox Game Pass 與 PlayStation Plus 等遊戲訂閱服務,為玩家提供了獲取多樣化遊戲的便捷途徑,降低了對高階 PC 硬體的需求。

全球單位銷量(百萬)

供應鏈挑戰與雲端遊戲

除了技術競爭外,供應鏈挑戰也影響了 PC Gaming 市場。2024 年全球遊戲 GPU 市場規模達到 $5.5 billion,其中美國佔了近三分之一。近期對中國進口商品加徵的關稅從 10% 上調至 20%,導致 GPU 價格上漲。儘管半導體製造多集中在台灣與南韓等地,但許多零組件仍需在中國採購或組裝。包括 Newegg、Best Buy 與 Target 在內的主要零售商已回報 GPU 價格上漲了 $100 至 $400,這使得消費者投資高階 PC Gaming 設備的成本變得更高,可能會阻礙新玩家進入市場,或導致現有用戶推遲硬體升級。

此外,雲端遊戲正為玩家創造新機會,讓他們無需昂貴硬體即可暢玩高品質遊戲。GeForce NOW 與 Microsoft 的雲端遊戲基礎設施等服務,消除了對高階 GPU 的需求,讓玩家能透過遠端伺服器體驗頂級大作。Microsoft 指出,其 Xbox Game Pass 的成長有很大一部分來自「雲端優先」的用戶,而非擁有專屬 PC 或主機硬體的玩家。雖然這種轉變可能減輕玩家的經濟負擔,但也可能降低對遊戲 PC 硬體的需求,特別是在輕度玩家群體中。

隨選高效能 GPU 運算解決方案

PC Gaming 在挑戰中的優勢

儘管面臨這些挑戰,PC Gaming 仍展現出韌性。其最強大的優勢之一在於客製化能力與使用者自製內容(Mod)。與遊戲主機不同,PC 允許進行增強與個人化遊戲體驗的修改。Minecraft、Skyrim、Baldur’s Gate 3 與 Fallout 4 等遊戲擁有蓬勃發展的 Mod 社群,2024 年的年度 Mod 下載量更超過了 30 billion。隨著 Grand Theft Auto VI 即將發布,這款被預期具備極高 Mod 潛力的遊戲,將使使用者自製內容持續成為 PC Gaming 吸引力的關鍵因素。

PC 硬體在設計上也考量了長久使用性。與需要購買全新裝置才能升級效能的主機不同,遊戲 PC 可透過升級顯示卡、處理器或儲存裝置等特定零件來持續優化。此外,PC 玩家擁有更廣泛的周邊設備選擇,包括遊戲專用鍵盤、滑鼠、螢幕與耳機,進一步實現了遊戲體驗的客製化。

另一個促成 PC Gaming 韌性的關鍵因素,是其與社交及串流平台的深度整合。許多玩家在遊玩時會使用 Discord、Twitch 與 YouTube 等應用程式,營造出互動性強且以社群為導向的環境。主機玩家必須依賴獨立裝置來存取這些平台,而 PC 玩家則能在背景無縫執行。這種整合的便利性使 PC Gaming 成為一種社交連結更緊密的體驗,進一步鞏固了其吸引力。

直播平台上最成功的遊戲發布

開發者角色與全球擴張

遊戲開發者持續將 PC 視為優先平台,歸功於其廣泛的發行機會與成熟的內容庫。過去幾年間,Sony 與 Microsoft 等大型遊戲公司已逐漸減少硬體獨佔發行,轉而讓遊戲在 PC 上更廣泛地推出。Steam 等平台提供了強大的內容探索機制,而 Unity 等開發引擎則能以極低的額外成本實現跨平台遊戲發布。

在英語系地區之外,PC Gaming 正於全球市場擴張。儘管 Xbox 在亞洲與歐洲市場難以取得顯著進展,但 PC Gaming 在非英語系國家卻呈現顯著成長。例如,Steam 在中國的每月活躍用戶數大幅增加,顯示出國際玩家群體正不斷壯大。然而值得注意的是,中國國內遊戲支出中僅有約 20% 用於購買外國遊戲作品。

Steam 對 PC 玩家的整合

PC Gaming 的未來

儘管 PC Gaming 市場面臨重大阻礙,但它仍具備適應產業變化的良好條件。雖然雲端遊戲與高效能主機等技術進步正在重塑遊戲格局,但 PC Gaming 的靈活性、豐富的客製化選項以及社交連結性,持續提供吸引廣大玩家群體的優勢。

NZXT 與 Jawa 等 PC 硬體次級市場平台的日益發展,亦有助於緩解因零組件價格上漲帶來的財務挑戰。這些市場讓玩家能購買預組裝 PC 或二手硬體,使新玩家能以較低成本進入市場。此外,Nvidia 與 AMD 等公司正針對關稅調整供應鏈,有望隨時間推移穩定庫存水準。

儘管挑戰不斷,PC Gaming 產業仍是遊戲市場的核心板塊。憑藉估計 $50 billion 的硬體價值與持續成長的軟體營收,該產業的韌性得到了全球擴張、開發者激勵措施以及對社交整合遊戲體驗需求的支撐。雖然技術與經濟變遷將影響其發展軌跡,但 PC Gaming 很可能會持續作為廣大遊戲領域中重要且不斷演進的一部分。

資料來源:Konvoy