一份來自 Circana 的最新調查揭示了 2024 年美國玩家遊戲行為的細微變化,在整體參與度下降的同時,「超級玩家 (super gamers)」的數量卻顯著增加。這項研究調查了 5,100 名美國活躍玩家,提供了關於遊戲人口統計、偏好及消費模式的概況。研究結果取自兩歲及以上玩家的回饋,展示了遊戲習慣如何在不同年齡層與平台間演變。

超級玩家的崛起

關鍵洞察

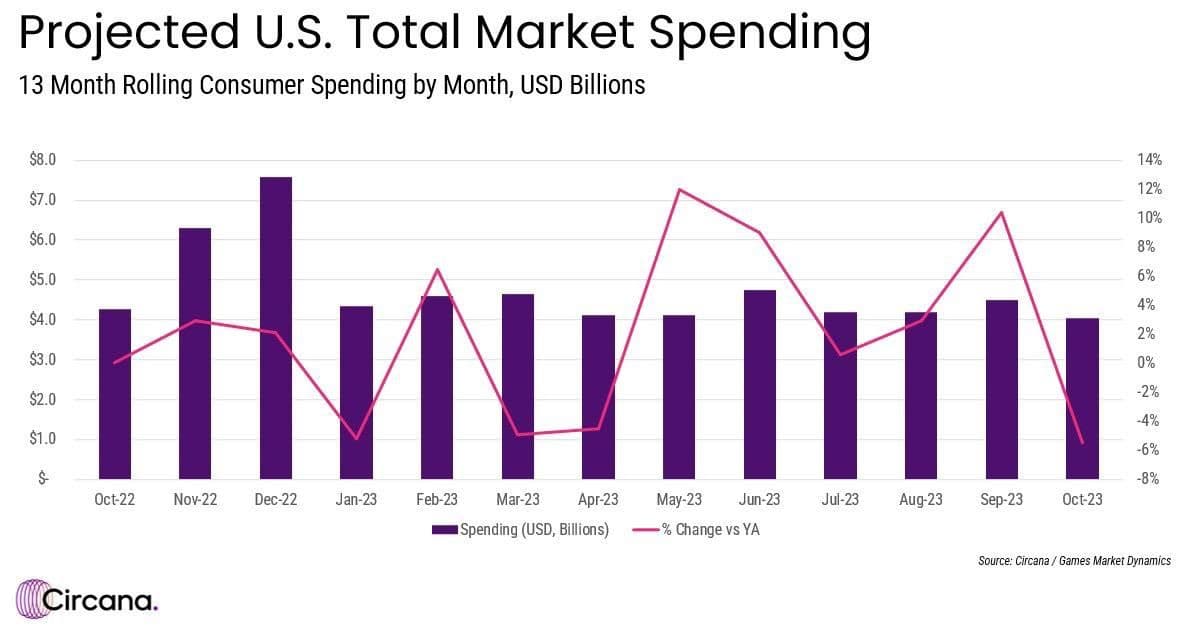

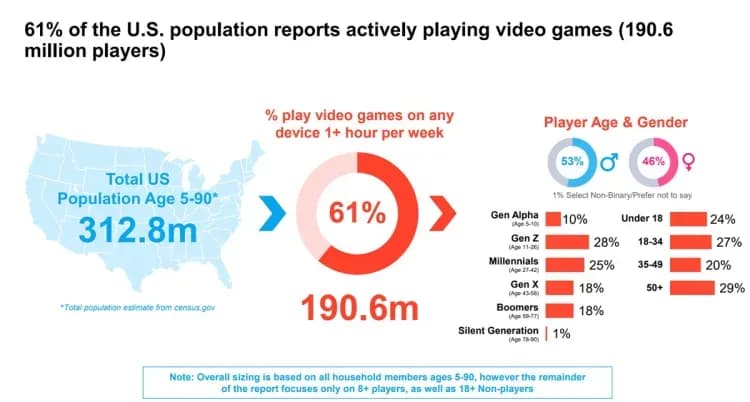

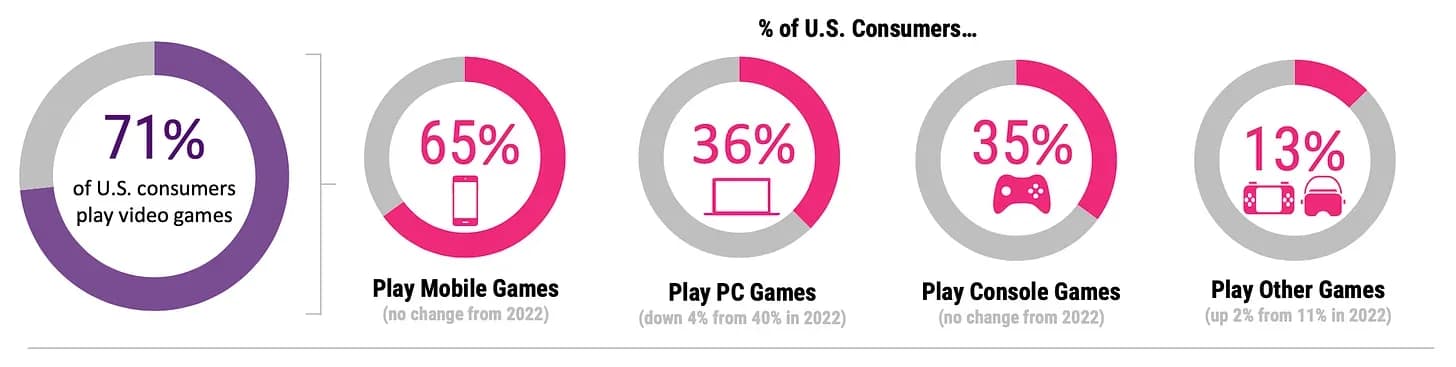

截至 2024 年,約有 71% 的美國居民被定義為玩家,即過去一個月內曾在任何裝置上進行過遊戲的人。儘管這比 2020 年的 74% 有所下降,但仍高於 2018 年的 67%。目前全美活躍玩家總數已達 2.364 億人。

在這些玩家中,45 歲以上的成年人佔據了最大的族群,佔所有玩家的 37%。該年齡層對家用主機遊戲的興趣日益濃厚,且女性玩家比例最高。雖然他們的整體參與度有所下降,但該年齡層玩家的消費額持續增長,反映出對遊戲產業的持續關注。

由 2 至 12 歲兒童組成的 Alpha 世代,其遊戲參與度與 2022 年相比下降了 6%。儘管有所下滑,但 Circana 分析師指出,該年齡層在參與度和消費方面仍具有價值,凸顯了遊戲對年輕受眾的持續吸引力。

美國玩家細分市場

2024 年遊戲平台與偏好

美國玩家在平台偏好上日益多元,其中手機遊戲作為最受歡迎的選擇處於領先地位。根據 Circana 報告:

- 65% 的人口在行動裝置上進行遊戲,該數據自 2022 年以來保持穩定。

- 36% 的人在 PC 上進行遊戲,較 2022 年下降了 4%。

- 35% 的人參與家用主機遊戲,年增長率保持平穩。

- 13% 的玩家使用其他裝置,包括 VR 和掌上型遊戲機,自 2022 年以來增長了 2%。

在被定義為活躍玩家的群體中,手機遊戲的普及率極高,有 92% 的玩家參與手機遊戲。相比之下,51% 的活躍玩家使用 PC,而 50% 的玩家則選擇家用主機。

「超級玩家」族群的崛起

該報告強調了「超級玩家」數量的顯著增加,這是一個以高活躍度和高消費為定義的族群。該群體主要由 13 至 34 歲的玩家組成,佔所有美國玩家的 16%,總數達到 3,830 萬人,高於 2022 年的 3,600 萬人。超級玩家因其使用多種平台以及在遊戲上的高額消費而脫穎而出,使他們成為該產業至關重要的目標族群。

平均每週遊戲時數與消費

平均而言,美國玩家每週投入 14.5 小時在遊戲上。此數據較 2022 年增加了 1.8 小時,其中大部分額外時間集中在手機與家用主機遊戲上。儘管遊戲時間增加,但財務投入仍存在差異。雖然平均每位美國玩家在過去六個月內於遊戲上花費了 $56.20,但仍有 46% 的玩家表示在此期間沒有進行任何消費。

超過 70% 的美國居民參與遊戲

與 Web3 遊戲的關聯性

美國遊戲市場的轉變對於 web3 遊戲的成長與發展具有特殊意義。超級玩家的崛起——即那些高參與度、跨平台且願意在遊戲中投資的玩家——為 web3 遊戲所承諾的去中心化、沉浸式與強調所有權的體驗提供了理想的受眾。此外,手機遊戲的穩定性、對 VR 及其他新興裝置興趣的增加,以及高齡玩家群體的成長,都與 web3 對無障礙性、跨平台參與及資產所有權潛力的強調不謀而合。

隨著像 Alpha 世代這樣的年輕玩家參與度出現波動,web3 開發者可以探索新的方式,透過整合區塊鏈激勵機制與數位資產來吸引並留住這些受眾,以引起下一代玩家的共鳴。總體而言,這些趨勢顯示,隨著玩家習慣的演變,web3 遊戲已做好準備,能夠同時利用超級玩家的忠誠度以及遊戲在各個族群中日益擴大的影響力。