Ein umfassender neuer Bericht über die globale Gaming-Industrie zeigt signifikante Trends, Wachstumsprognosen und Herausforderungen für den Sektor auf. Die Analyse untersucht Spieler-Demografien, Ausgabeverhalten, Gerätenutzung und aufkommende Geschäftsdynamiken. Während die Branche ein starkes Wachstumspotenzial aufweist, steht sie vor Hürden wie stagnierenden Konsolen-Absatzraten und Bedenken hinsichtlich der Arbeitseffizienz.

Global Gaming Market to Hit $257 Billion by 2028

Wichtige Erkenntnisse

Die Branchenanalyse 2024 zeigt die kontinuierliche Expansion des Gaming-Sektors und sich wandelnde Spielerpräferenzen.

- Marktwachstum: Die Gaming-Industrie wird bis 2028 voraussichtlich $257 Billion erreichen, angetrieben durch die konstante Nachfrage einer breiten Spielerbasis.

- Spieler-Engagement: Jüngere Spieler zeigen ein hohes Engagement, und diejenigen, die an spielbezogenen Aktivitäten teilnehmen, geben mehr für In-Game-Content aus.

- Cross-Platform-Kompatibilität: Die Nachfrage der Spieler nach Geräteflexibilität hat Cross-Platform-Play zu einer Priorität für Game-Studios gemacht.

- Stagnation des Konsolenmarktes: Die Konsolen-Penetration ist trotz des allgemeinen Marktwachstums seit einem Jahrzehnt unverändert geblieben.

- Risiken im Mobile Gaming: Kleinere Mobile-Gaming-Unternehmen sind mit hoher Umsatzvolatilität und erheblichen Marketingkosten konfrontiert.

- Arbeitseffizienz: Die wachsende Belegschaft in der Gaming-Branche hat sich nicht durchgehend in eine verbesserte Geschäftsleistung übersetzt.

Gaming Report 2024

Sparen Sie bei Ihren Spielen.

Bis zu 80% Rabatt sichern

Branchenwachstum und Marktwert

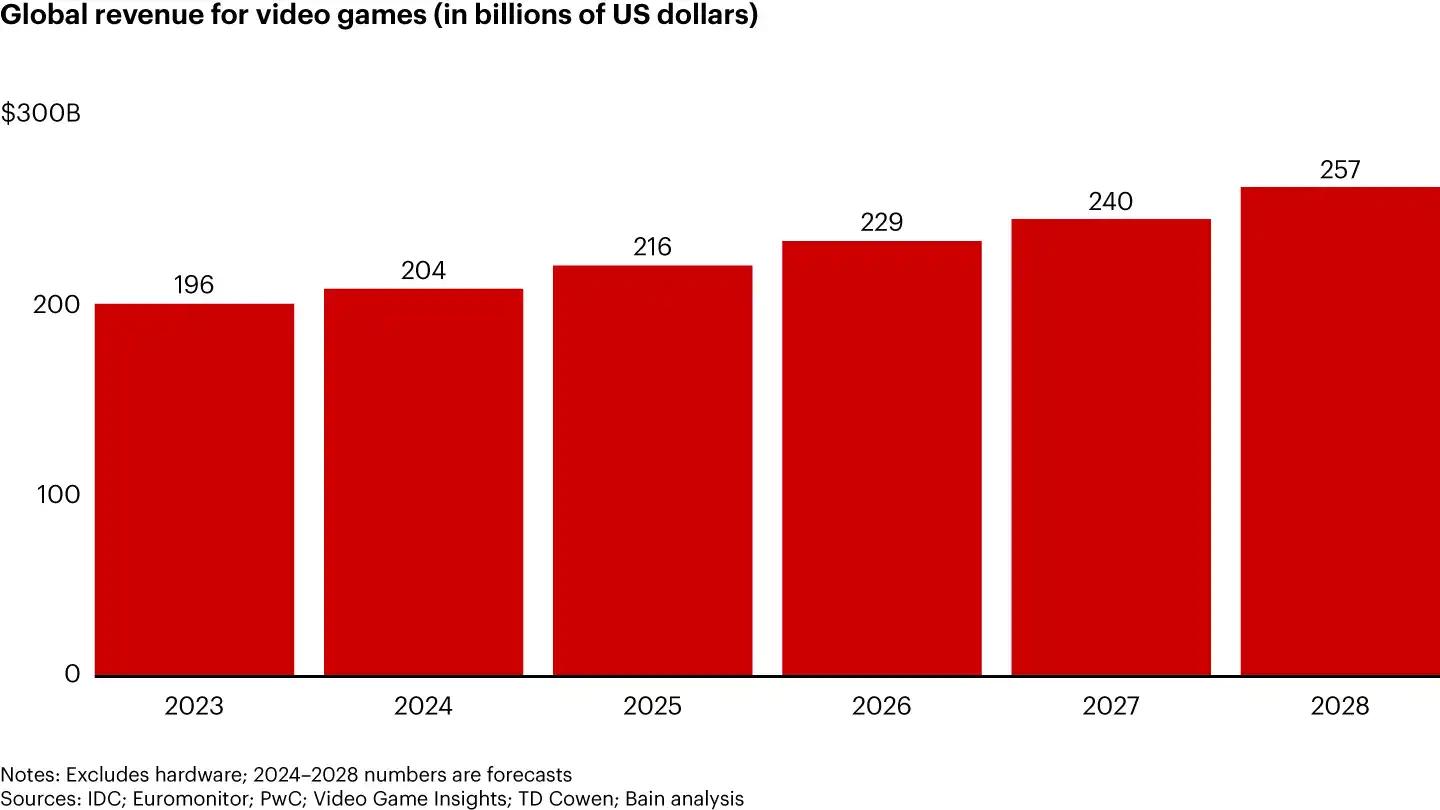

Die Gaming-Industrie erreichte 2023 etwa $196 Billion und übertraf damit die kombinierten Umsätze von Video-Streaming ($114 Billion), Musik-Streaming ($38 Billion) und Kinoeinnahmen ($34 Billion). Branchenprognosen schätzen eine durchschnittliche jährliche Wachstumsrate von 6%, was den Sektor bis 2028 auf $257 Billion ansteigen lässt. Diese nachhaltige Expansion resultiert aus einer wachsenden Basis engagierter Gamer, insbesondere bei jüngeren demografischen Gruppen, die signifikante Teile ihres Budgets für Gaming-bezogene Ausgaben aufwenden.

Global Revenue fo Video Games (In Billions of US Dollars)

Gamer-Demografie und Ausgabeverhalten

Eine Umfrage unter über 5.000 Befragten aus sechs Ländern offenbart eine breite und diverse Gamer-Population. Etwa 52% der Befragten spielen regelmäßig Games. Junge Spieler (im Alter von 2 bis 18 Jahren) zeigen ein besonders starkes Engagement, wobei fast 80% davon 30% ihrer Freizeit mit Gaming verbringen. Bei älteren Spielern (ab 45 Jahren) sinkt dieses Engagement-Level auf 31%.

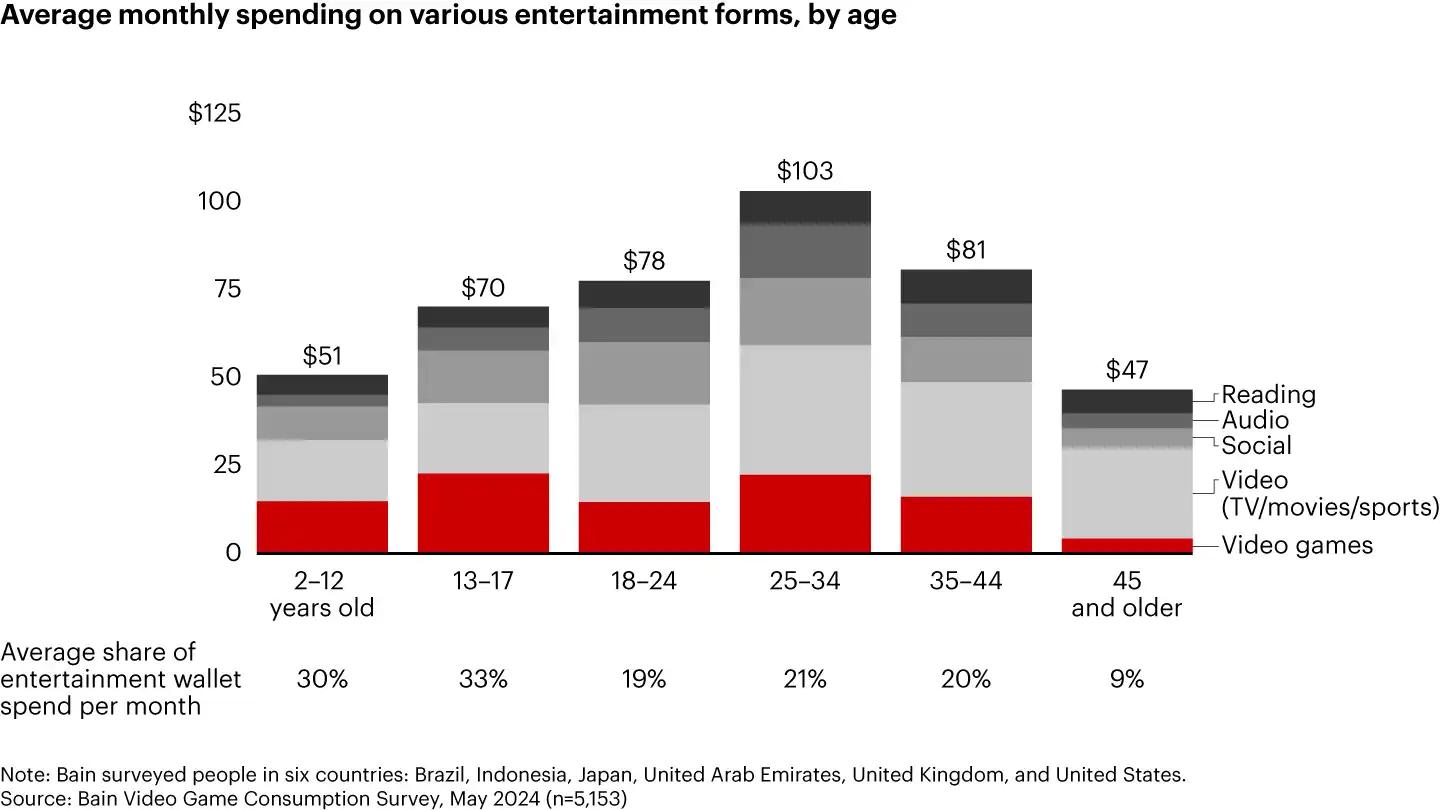

Spieler zwischen 25 und 34 Jahren führen bei den Ausgaben und investieren insgesamt die höchsten Beträge in Gaming und Entertainment. Gamer beschäftigen sich zunehmend mit Aktivitäten jenseits des reinen Spielens, wie etwa dem Socializing innerhalb von Game-Communities, dem Ansehen von Gameplay-Videos und dem Kauf von Merchandise zu Spielen. Dieses breitere Engagement korreliert mit höheren In-Game-Ausgaben, wobei Spieler, die in diesen sekundären Aktivitäten aktiv sind, ein erhöhtes Ausgabeverhalten zeigen.

Average Monthly Spending on Various Entertainment Forms (By Age)

Gerätenutzung und Cross-Platform-Play

Fast 70% der Gamer nutzen mehrere Geräte zum Spielen, was den Wunsch nach Flexibilität und Zugänglichkeit widerspiegelt. Cross-Platform-Kompatibilität ist immer wichtiger geworden, wobei 48% der Spieler die Möglichkeit priorisieren, mit Freunden über verschiedene Plattformen hinweg zu spielen und ihren Fortschritt geräteübergreifend beizubehalten. Diese Nachfrage hat Game-Studios beeinflusst – 95% der Studios mit über 50 Mitarbeitern arbeiten derzeit an Cross-Platform-Support, was mit den breiteren Verschiebungen in den Erwartungen der Spieler an Zugänglichkeit und Kontinuität einhergeht.

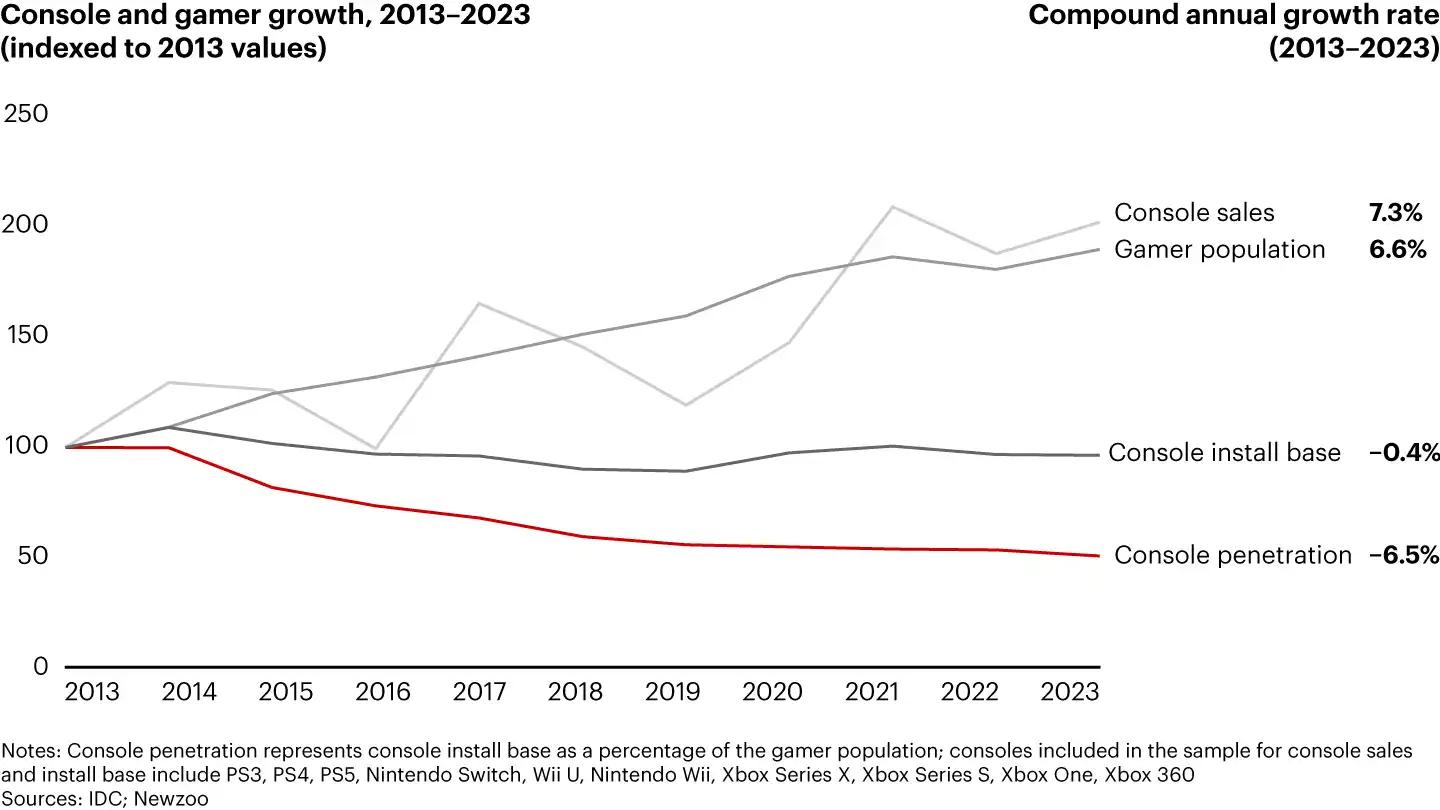

Console And Gamer Growther 2013-2023 (Indexed to 2013 Values)

Konsolen-Penetration und Content-Konsolidierung

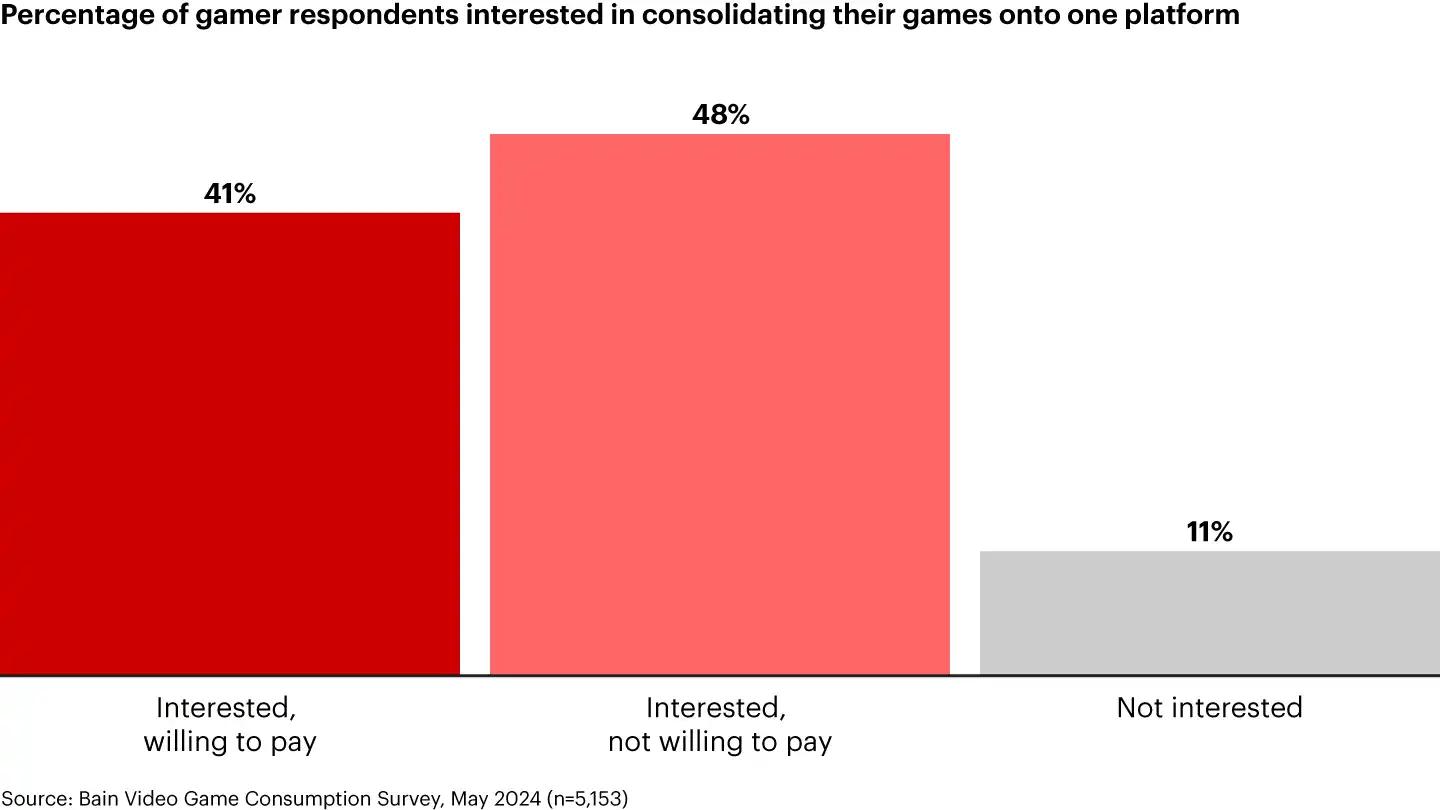

Trotz des Wachstums des Gaming-Marktes ist die Konsolen-Penetration im letzten Jahrzehnt unverändert geblieben. Diese statische Penetrationsrate deutet darauf hin, dass das Gaming-Publikum zwar weiter wächst, dies jedoch nicht zu einem äquivalenten Anstieg bei der Konsolen-Adoption geführt hat. Die Daten zeigen, dass 41% der Gamer an einer einzigen Plattform zur Konsolidierung von Game-Content interessiert sind, obwohl nur ein Teil bereit ist, für dieses Feature zu bezahlen – 48% bekunden Interesse, sind aber nicht zahlungsbereit.

Percentage of Gamer Respondents Interested in Consolidating

Mobile Gaming und Marketing-Dynamik

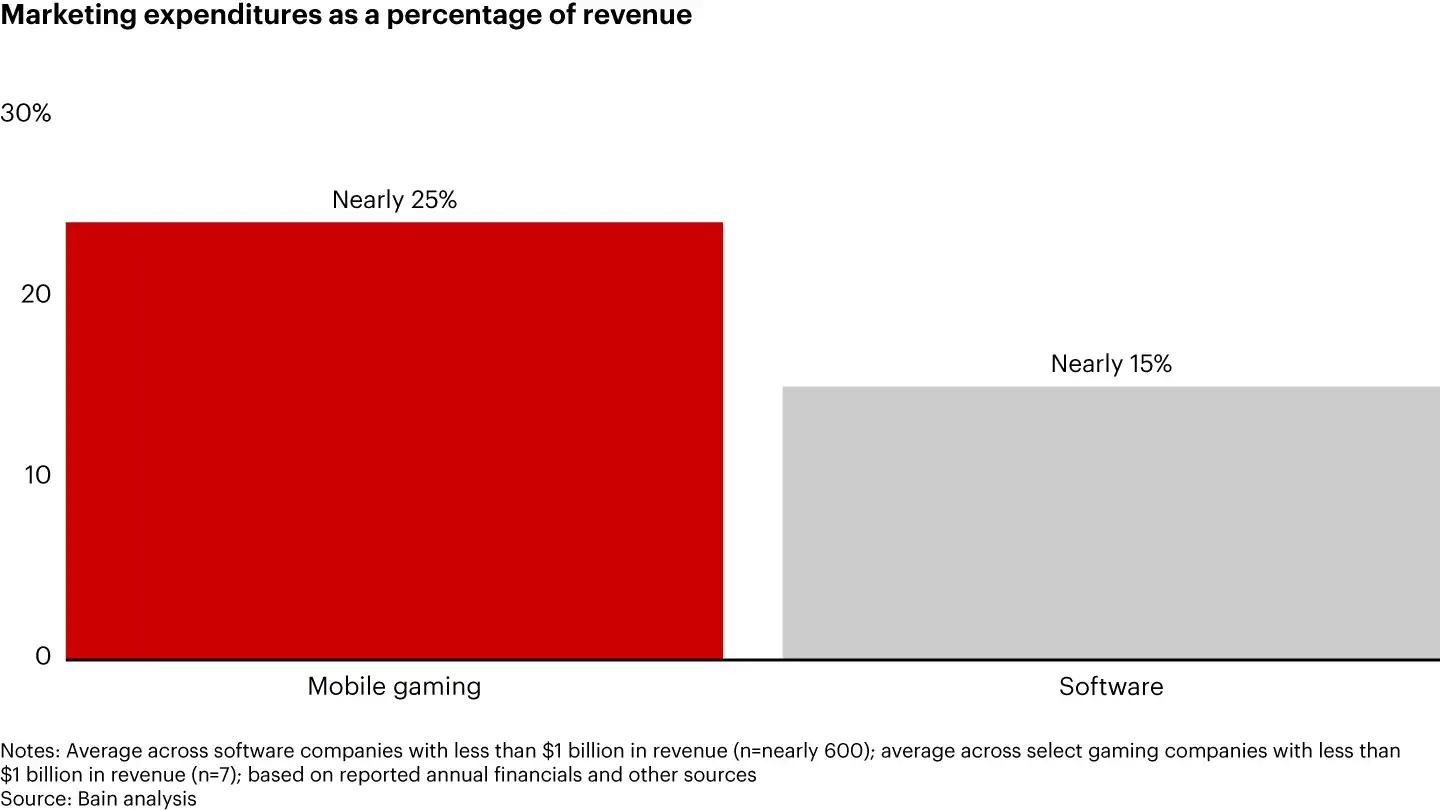

Die Analyse beleuchtet einzigartige Herausforderungen im Mobile Gaming, insbesondere für Unternehmen mit einem Jahresumsatz von unter $10 Millionen. Kleine Gaming-Firmen auf dem Mobile-Markt haben eine Wahrscheinlichkeit von 55-70% für einen Umsatzrückgang über einen Zeitraum von drei Jahren, was ein deutlich höheres Risiko darstellt als in anderen Branchen wie der Softwareentwicklung (10-20%) oder dem Einzelhandel (10-25%).

Marketingausgaben stellen einen weiteren kritischen Faktor im Mobile Gaming dar. Unternehmen mit weniger als $1 Billion Jahresumsatz investieren etwa 25% ihres Budgets in Marketing, was wesentlich höher ist als die durchschnittlichen Ausgaben in der Softwarebranche. Mobile-Gaming-Unternehmen, denen es nicht gelingt, Spieler zu gewinnen und zu binden, haben oft Schwierigkeiten, ihr Umsatzniveau aufgrund der kompetitiven Natur und der hohen Fluktuation im Mobile-Gaming-Markt zu halten.

Marketing Expenditures as a Percentage of Revenue

Wachstum der Belegschaft und sich wandelnde Rollen im Gaming

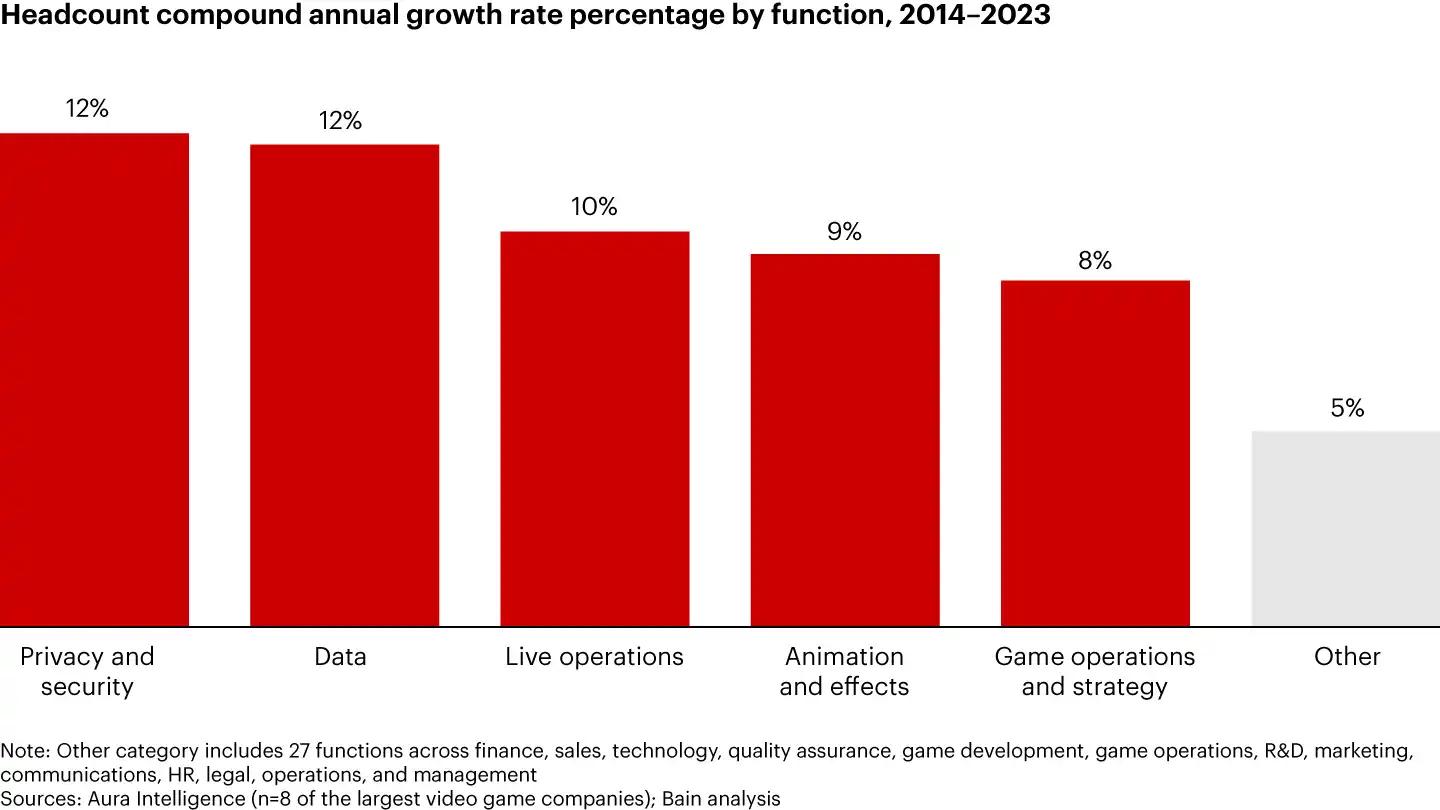

Im letzten Jahrzehnt gab es Verschiebungen bei den Einstellungsprioritäten von Gaming-Unternehmen, insbesondere bei spezialisierten Rollen. Positionen in den Bereichen Daten, Sicherheit, Animation, LiveOps und Project Operations sind doppelt so schnell gewachsen wie andere Rollen. Dieser Trend spiegelt die zunehmende Komplexität der Branche und den Bedarf an Spezialisten in Bereichen wider, die für die moderne Spieleentwicklung und den laufenden Betrieb entscheidend sind.

Ein besorgniserregender Trend zeigt sich in der schwachen Korrelation zwischen dem Wachstum der Belegschaft und der geschäftlichen Effizienz. In den letzten 10 Jahren verzeichneten große Gaming-Unternehmen eine durchschnittliche jährliche Umsatzwachstumsrate von 6%, während ihre Belegschaft um 7% pro Jahr wuchs. Diese Diskrepanz deutet auf potenzielle Ineffizienzen hin, da ein erhöhter Personalbestand nicht durchgehend zu einer verbesserten Geschäftsleistung geführt hat.

Headcount Compound Annual Growth Rate

Fazit

Die Ergebnisse dieser Analyse von 2024 heben Trends hervor, die besonders für den aufstrebenden Web3-Gaming-Bereich relevant sind. Da Spieler zunehmend nach Cross-Platform-Kompatibilität, dem Besitz digitaler Assets und Community-getriebenen Erlebnissen suchen, könnten Web3-Technologien wie Blockchain und dezentrale Netzwerke überzeugende Lösungen bieten. Die Erkenntnisse zum Spieler-Engagement, insbesondere der Wert sozialer Interaktionen, nutzergenerierter Inhalte und sekundärer Aktivitäten wie dem Handel mit digitalen Assets, decken sich mit den Kernversprechen von Web3-Gaming: die Ermöglichung von echtem Eigentum, Interoperabilität und immersiven Communities.

Der Fokus auf die risikoreiche Landschaft des Mobile Gaming unterstreicht eine potenzielle Chance für Web3-Modelle, Umsatzvolatilität durch dezentrale Ökonomien und Player-to-Player-Transaktionen abzumildern. Für Web3-Gaming-Entwickler und Investoren unterstreicht diese Analyse das Potenzial von Blockchain-basierten Lösungen, die sich entwickelnden Anforderungen der Spieler zu erfüllen und gleichzeitig aktuelle Herausforderungen der Branche in Bezug auf Engagement, Monetarisierung und Plattform-Zugänglichkeit anzugehen.