2025年のモバイルゲーム業界は、変化が激しく、競争がますます激化する状況を反映しています。世界100以上の市場における収益上位1,000タイトルのデータは、緩やかな収益成長、ダウンロード数の減少、そして新作タイトルのリリースに対するプレッシャーの高まりを浮き彫りにしています。記載されているすべての収益数値は、グロス(総額)ベースの収益に基づいています。本レポートで取り上げるゲームのリストは以下の通りです:

- Fable Town

- Honor of Kings

- Monopoly GO

- Royal Match

- Subway Surfers

- Roblox

- Block Blast!

- Dungeon & Fighter: Origins

- Pokémon TCG Pocket

- Whiteout Survival

- League of Legends

- Gardenscapes

- Brawl Stars

2025年のモバイルゲーム市場の現状

2025年のモバイルゲーム市場の現状

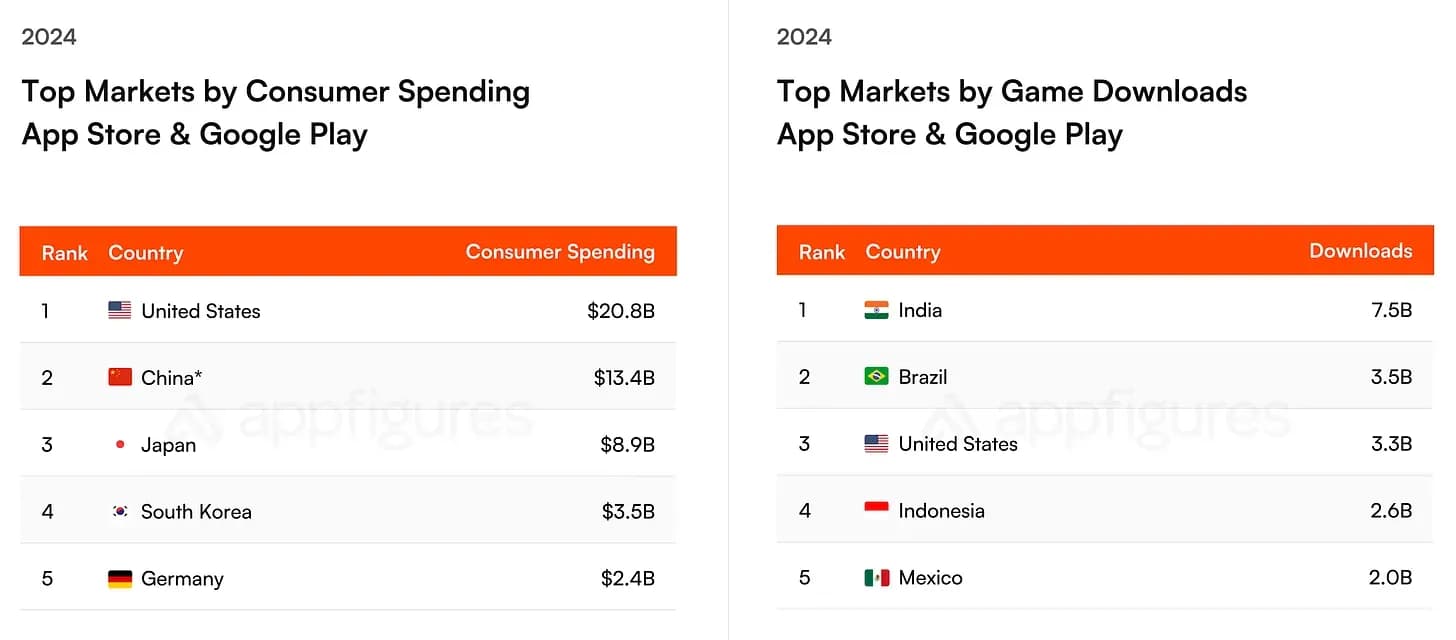

2024年の世界的なアプリ内課金(IAP)市場は推定657億ドルに達し、2023年の633億ドルから3.8%増加しました。米国の成長は最小限にとどまり、前年比で207億ドルから208億ドルへと0.05%の伸びとなりました。これに続いたのは中国で、iOSデータのみの集計で134億ドルの収益を記録し、日本は89億ドルとなりました。

収益はわずかな成長を見せたものの、ダウンロードの総数は大幅に減少しました。世界のインストール数は2023年の462億から2024年には431億へと6.6%減少しました。この減少は米国でより顕著であり、ダウンロード数は36億から32億へと11.1%落ち込みました。インストール数の減少にもかかわらず、インドが75億ダウンロードで世界をリードし、次いでブラジルが35億、米国が33億となりました。

2025年のモバイルゲーム市場の現状

新作ゲームリリースにおける課題

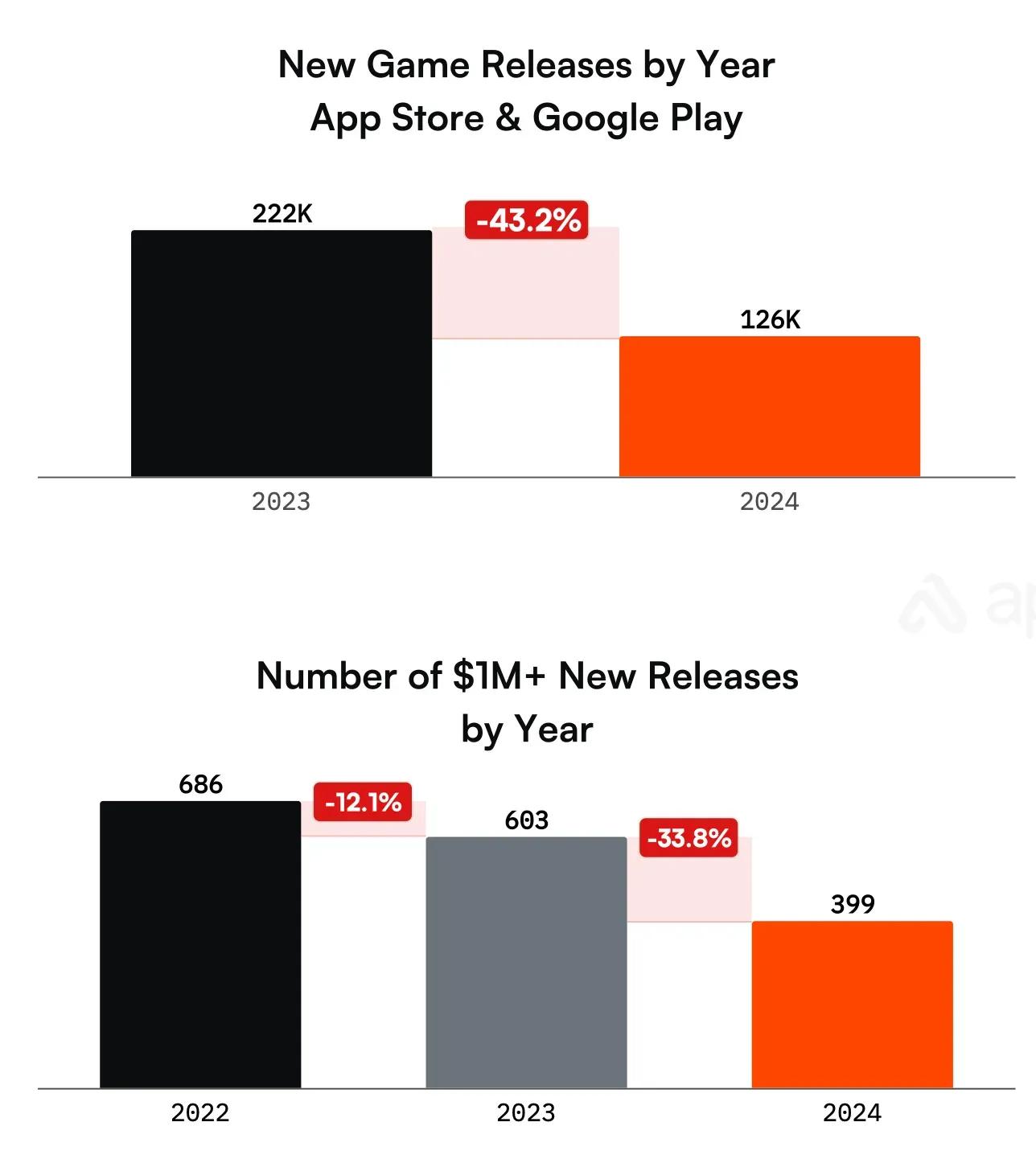

新しいモバイルゲームのリリースはますます困難になっています。App StoreおよびGoogle Playでリリースされた新作タイトルの数は、2023年の222,000本から2024年には126,000本へと43.2%減少しました。この減少は、マーケティングコストの上昇や市場の飽和など、業界全体が抱える広範な課題を反映しています。

年間100万ドル以上の収益を上げる新作ゲームの数も減少しています。2022年には686のプロジェクトがこのマイルストーンに到達しましたが、その数は2023年に603、2024年には399へと減少し、前年比で33.8%の減少となりました。こうした困難にもかかわらず、成功を収めた新作タイトルも存在します。MGVC Publishingとの共同開発によるマージ3ゲーム「Fable Town」は、2024年後半のリリース以来、累計で500万ドルの収益を達成しました。

同タイトルは200万インストールを記録し、月間アクティブユーザー数は44万、1日あたりのアクティブユーザー数は95,000に達しました。収益が初めて100万ドルに達するまでの日数は大幅に短縮されており、2022年の平均273日から2024年にはわずか106日となりました。この変化は、開発者が有望な指標を確認した際、ゲームのスケールアップをより迅速に行うことに注力していることを示しています。

2025年のモバイルゲーム市場の現状

ジャンル別分布と市場構成

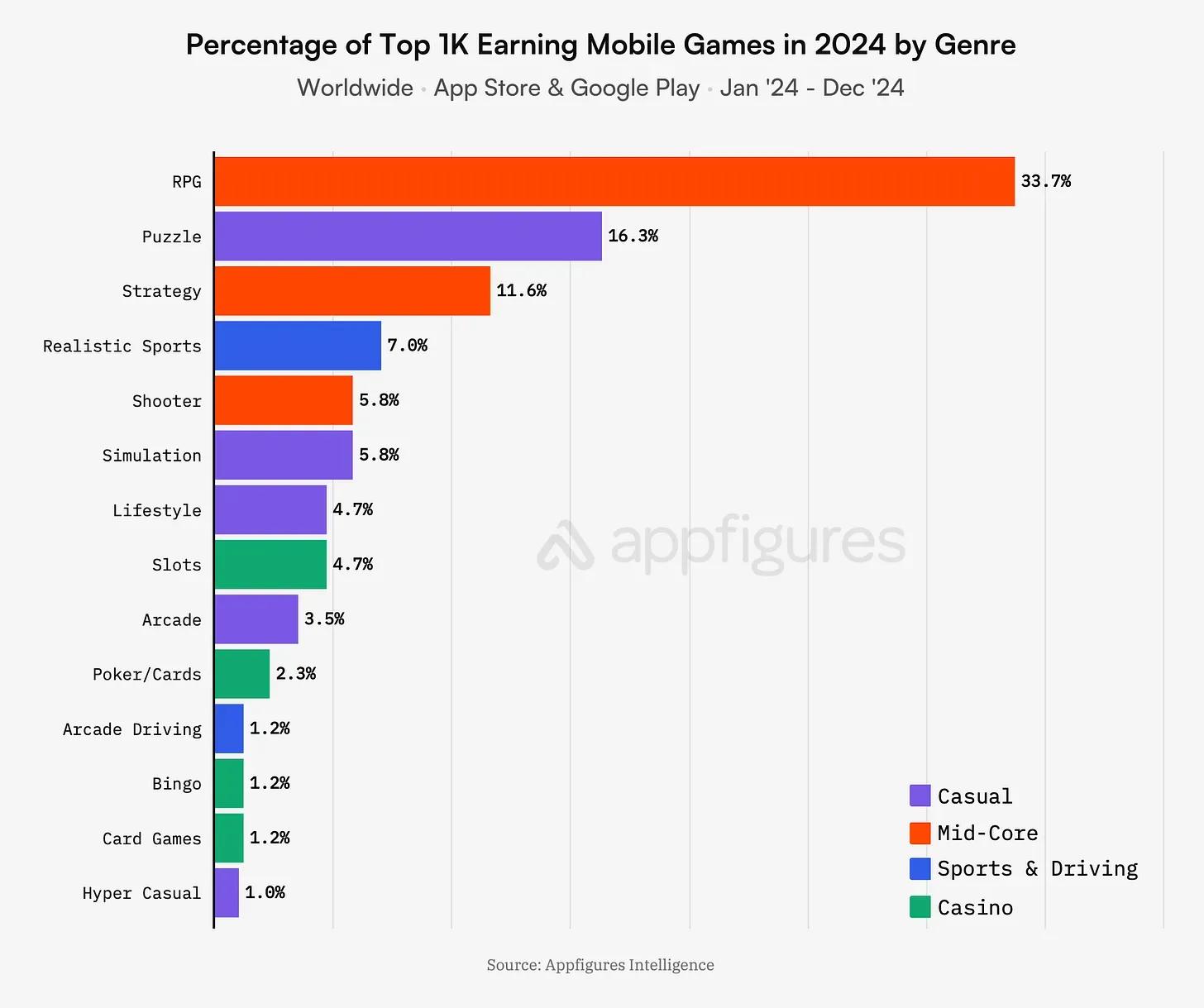

2024年の収益上位1,000タイトルの分析によると、ミッドコアタイトルが最大のシェアを占め、リストの50%を構成しました。カジュアルゲームが32%で続き、カジノ、レース、スポーツタイトルが残りの18%を占めました。これらのセグメント内では、RPGが最も普及しており、好調なゲーム全体の33.7%を占めています。

RPGのサブジャンル別では、MMORPGが22%、アクションRPGが21%、放置系RPGが15%を占めました。パズルゲームは上位1,000タイトルの16.3%を占め、そのカテゴリー内ではマッチ系パズルが38%を構成しています。ボードゲームと麻雀がそれぞれ13%と8%で続きました。戦略ゲームは上位1,000タイトルの11.6%を占め、その大部分をストラテジーバトラーと4X戦略が占めています。

2025年のモバイルゲーム市場の現状

トップパフォーマーと市場リーダー

Tencentはモバイルゲーム収益で世界トップの座を維持しており、他にも複数の中国および米国の企業が収益上位パブリッシャーに名を連ねています。2024年の主要タイトルには、Honor of Kings、Monopoly GO、Royal Matchが含まれます。ダウンロード数では、Subway Surfers、Roblox、Block Blast!が上位にランクインし、Subway Surfersはそのリリースからの期間にもかかわらず、依然として高い長寿性を示しています。

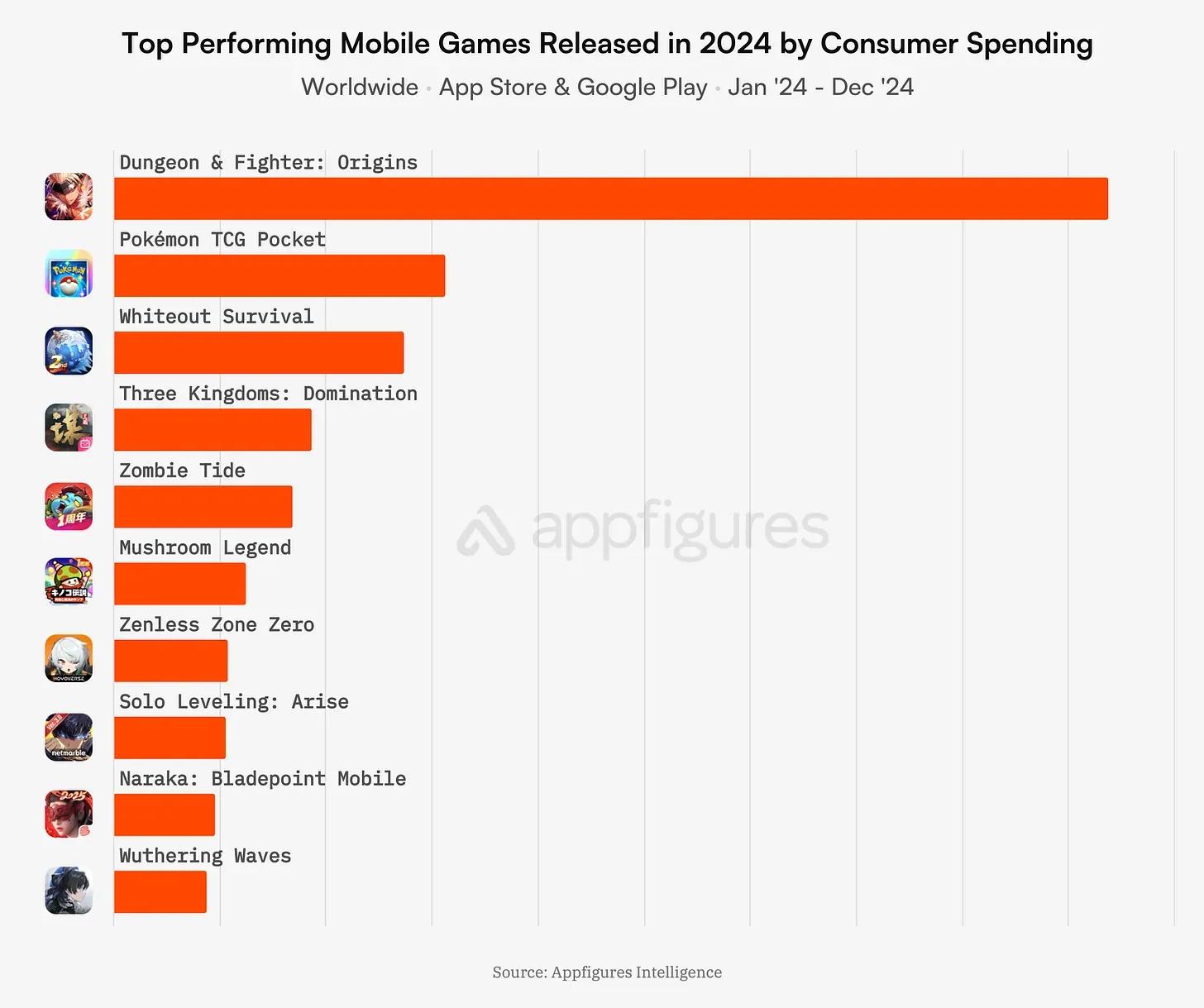

2024年にリリースされたゲームの中で最も成功したのは、Dungeon & Fighter: Origins(中国および韓国限定)、Pokémon TCG Pocket、Whiteout Survivalでした。Whiteout Survivalは2023年にグローバルリリースされましたが、2024年のチャートに誤って含まれていました。成功したすべての新作はアジアのスタジオによって開発されており、同地域による支配的な傾向が続いていることが浮き彫りになりました。

2025年のモバイルゲーム市場の現状

地域別の成長と衰退

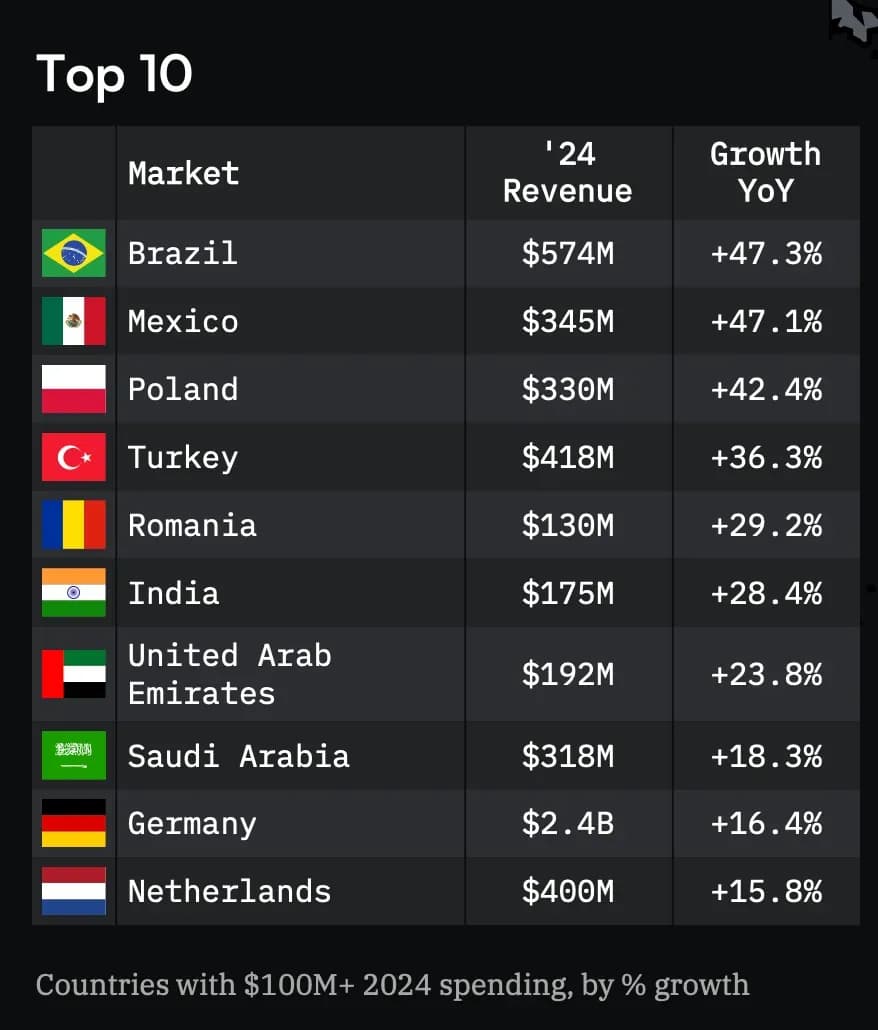

市場拡大の観点では、ブラジル、メキシコ、ポーランドが成長を牽引しました。ブラジルのモバイルゲーム収益は5億7,400万ドルに達し、前年比で47.3%の増加を反映しています。メキシコは3億4,500万ドル(47.1%増)、ポーランドは3億3,000万ドル(42.4%増)で続きました。対照的に、東南アジアのいくつかの市場では減少が見られました。シンガポールの収益は19%減の2億9,100万ドル、マレーシアは17.5%減の2億8,600万ドル、香港は15.7%減の7億7,900万ドルとなりました。それにもかかわらず、香港は1人あたりの支出額で104ドルと引き続き首位を維持し、次いで台湾が94ドル、韓国が68ドルとなりました。

2025年のモバイルゲーム市場の現状

ユーザー行動とエンゲージメント

ユーザー行動の分析では、ゲームのオーディエンスと他のアプリカテゴリーとの間に多様な重複が見られました。League of LegendsのプレイヤーはTikTokを利用する可能性が低い一方、フィットネスアプリをダウンロードする可能性が高いことが分かりました。Gardenscapesのユーザーは、Duolingoを通じた言語学習に対して高い関心を示しました。これらの行動に関する洞察は、より広範なユーザーの好みやライフスタイル習慣を垣間見せてくれます。

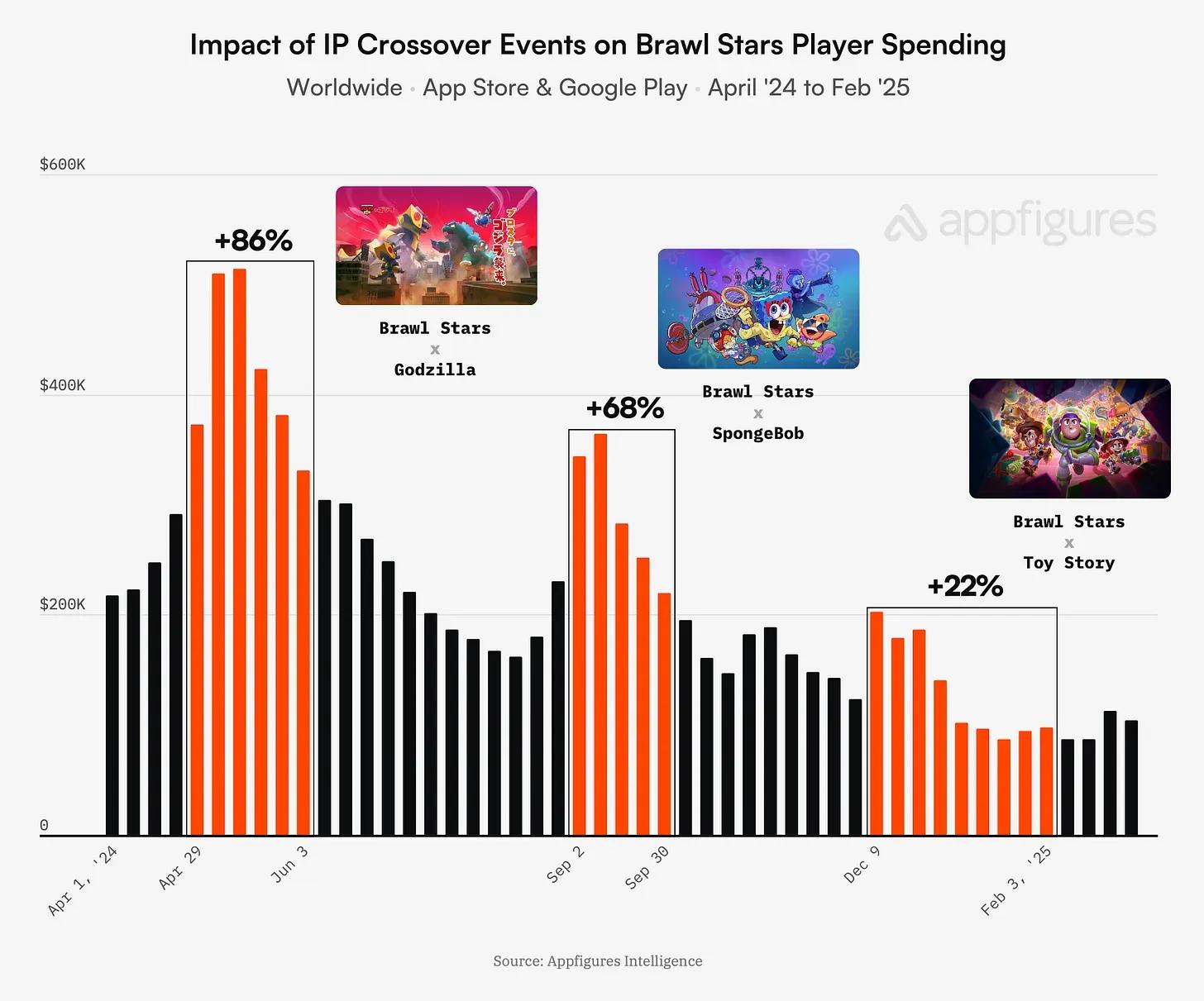

IPコラボレーションは、特定のタイトルにおけるエンゲージメントと収益の向上に寄与しました。例えばBrawl Starsは、主要フランチャイズとのコラボレーション期間中に収益が急増しました。Godzillaイベントでは、過去4週間と比較して86%の収益増を記録し、SpongeBobおよびToy Storyとのコラボレーションでは、それぞれ68%と22%の収益増につながりました。

2025年のモバイルゲーム市場の現状

マネタイズ戦略と広告プラットフォーム

成功しているマネタイズ戦略は、収益上位ゲーム全体で一貫していました。上位500ゲームのほとんどが、消費型通貨や期間限定オファーを提供しています。さらに、60%がリワード広告を導入しており、このフォーマットが収益を促進する上で引き続き有効であることを示しています。

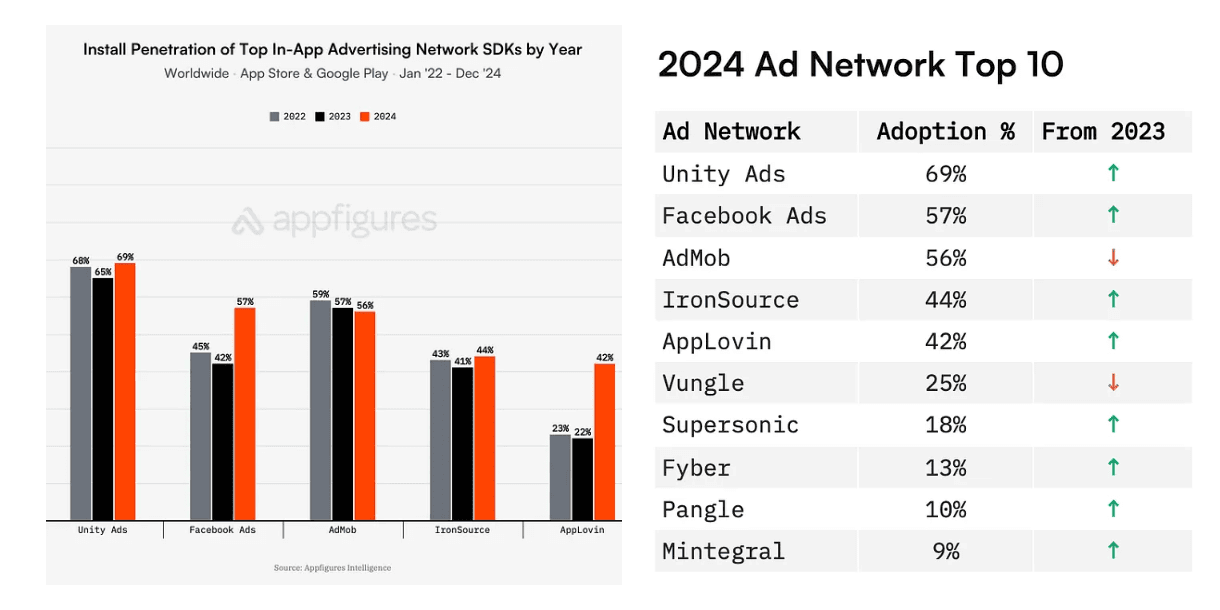

広告ネットワーク側では、Unity Adsが最も広く採用されており、2024年のトップゲームの69%で使用されました。AppLovinはプレゼンスを大幅に拡大しており、SDKの普及率は2022年の23%から2024年には42%へと上昇しました。Facebook Adsも成長を見せており、同期間に45%から57%へと増加しました。

2025年のモバイルゲーム市場の現状

総括

2025年のモバイルゲーム市場は、複雑な状況を呈しています。収益は緩やかなペースで成長を続けているものの、ダウンロード数や成功した新作リリースの数は減少傾向にあります。開発者はより競争の激しい環境に直面しており、より積極的なマーケティングと迅速なマネタイズ戦略が求められています。ブラジルやメキシコといった地域市場は強い成長の可能性を示している一方、東南アジアの主要経済圏では課題が続いています。業界は依然としてダイナミックであり、既存のプレイヤー、新興地域、そして変化するユーザー行動がその将来の軌道を形作っています。

市場が進化するにつれ、開発者やパブリッシャーの戦略も進化しています。先手を打つには、地域的なトレンド、ユーザーの好み、そして効果的なマネタイズ手法を理解することが不可欠です。競争の継続的な激化とモバイルゲームのグローバルな性質が、今後の業界の発展を決定づけることになるでしょう。