Konvoyは、2025年第1四半期のゲーム投資に関するレポートを公開し、業界の様々なセグメントにおける市場活動の詳細な概要を提供しています。このレポートは、ゲーム技術プラットフォーム、ゲームコンテンツプロデューサー、そして伝統的にはゲーム企業と見なされないものの、より広範なエコシステムに貢献する企業が関わる取引を網羅しています。ファンタジースポーツプラットフォームであるUnderdog Fantasy Sportsのような企業の包含は、投資分析におけるゲーム関連ビジネスの定義が拡大していることを示しています。

世界のゲーム市場の成長

世界のゲーム業界は成長を続けていますが、そのペースは過去数年よりも緩やかです。2025年には、市場規模は1,861億ドルに達すると予想されています。2024年の世界のゲーマー人口は34億2,200万人と記録されており、アジア太平洋地域が53%と最大のシェアを占めています。米国と中国は、世界のゲームオーディエンスの27%を占め、業界収益の半分以上を占め続けています。これらの数字は、確立されたインフラと消費者基盤を持つ地域における収益の継続的な集中を反映しています。

Konvoyが2025年第1四半期の主要なゲーム投資を強調

投資環境と資金調達のトレンド

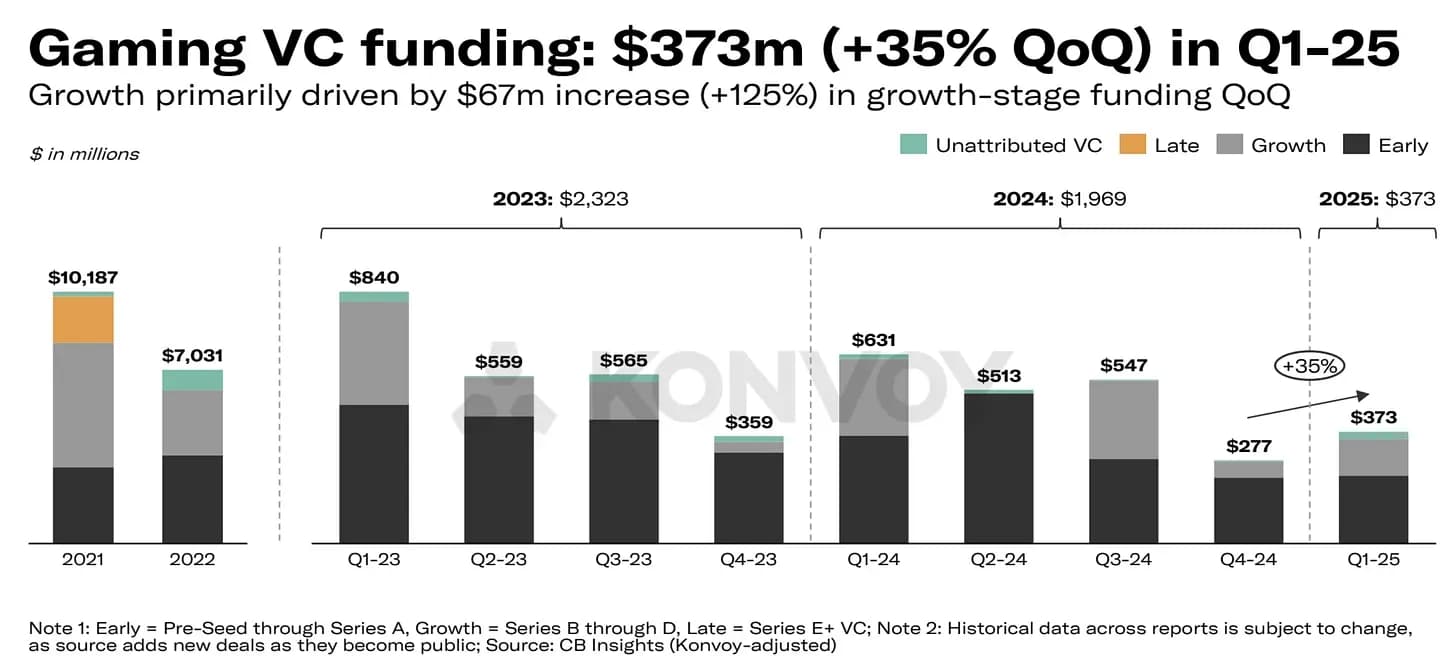

投資活動に関しては、市場は緩やかな回復の兆しを見せました。2025年第1四半期のプライベート投資総額は7億ドルに達し、前期比で23%増加しました。このうち、77件のベンチャー取引が3億7,300万ドルを占め、取引額は35%増加しましたが、取引件数は6%減少しました。これは、2024年初頭から見られる取引量の広範な減少傾向を継続するものです。2025年第1四半期の総取引件数は2021年初頭以来最低であり、資金調達レベルは回復し始めているものの、投資家の選別は依然として高いことを示唆しています。

グロースステージ投資、特にシリーズBからDに分類されるものは、125%という大幅な増加を経験しました。しかし、アーリーステージの資金調達が全体的な活動を支配し続けており、新規ベンチャーへの支援への継続的な関心がある一方で、より大規模なコミットメントは、より成熟した少数の企業に限定されていることを示しています。

2025年第1四半期のゲームVC取引、総額3億7300万ドルに達する

公開市場の活動と企業の準備金

公開ゲーム企業は、今年の第1四半期に比較的堅調な業績を示しました。ESPOやHEROのようなゲーム上場投資信託(ETF)は、それぞれ4.8%と6.2%の成長を記録し、同時期のS&P 500の5.4%の下落とは対照的でした。さらに、公開ゲーム企業は collectively で約360億ドルの現金または現金同等物を保有しています。ゲームに関心を持つより広範なテクノロジー企業を含めると、この数字はかなり高くなります。

アジアを拠点とする企業は、引き続き現金準備金でリードしており、この地域のゲームおよびテクノロジーセクターの強さを反映しています。2025年第1四半期には、公開企業が関与する取引が合計43件あり、2022年以来最高の四半期記録となりました。ほとんどの取引額は開示されていませんが、活動量から、ゲーム分野における戦略的パートナーシップ、合併、または買収への新たな関心がうかがえます。

2025年第1四半期に公開企業が関与する取引が43件発生

ゲーム技術とコンテンツにおける主要な取引

今四半期のテクノロジーおよびプラットフォームに焦点を当てた最大の取引には、Underdogの7,000万ドルのシリーズC資金調達ラウンド、Hallidayの2,000万ドルのシリーズA、SlingShot DAOの1,600万ドルのシリーズAが含まれます。これらの企業は、ゲームエコシステムとつながりながらも、隣接する市場でも事業を展開しています。Underdogは主にファンタジースポーツで知られ、Hallidayはブロックチェーンベースのアプリ開発をサポートし、SlingShot DAOはRoblox向けのAI搭載ランチャーを提供し、Web3機能を統合しています。これらの企業がゲーム投資データに含まれることは、ゲーム企業の定義の進化を浮き彫りにしています。

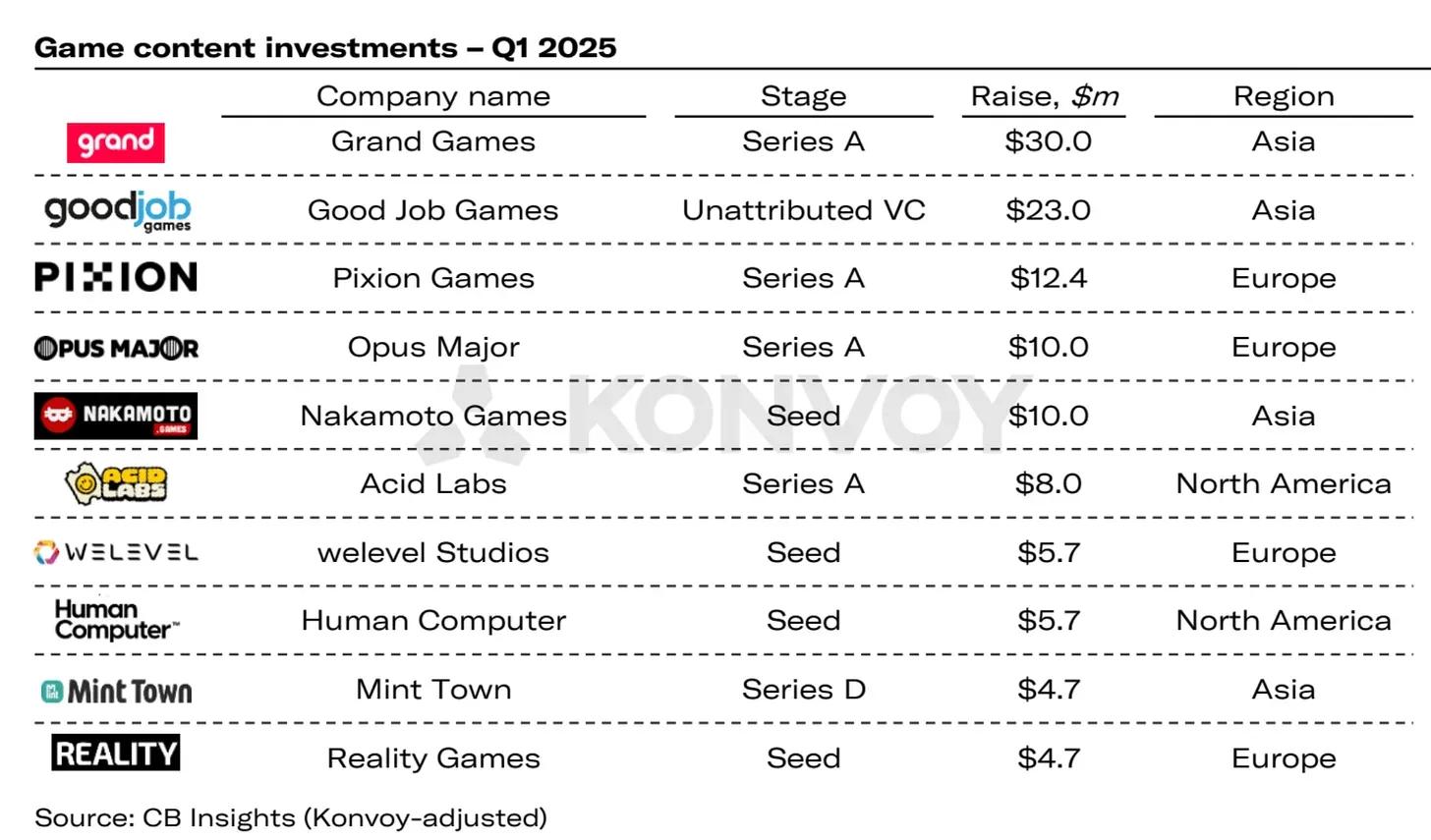

コンテンツ側では、Grand Gamesの3,000万ドルのシリーズA、Good Job Gamesの2,300万ドルの投資、Pixion Gamesの1,240万ドルのシリーズAが注目すべき取引でした。英国を拠点とするPixion Gamesは、資金調達ラウンドだけでなく、モバイルアクションRPGであるFableborneをAvalancheブロックチェーンからRoninに移行するという戦略的決定でも注目を集めました。Sky Mavisが開発したRoninブロックチェーンは、ブロックチェーンベースのゲームをサポートすることで広く知られており、東南アジアとラテンアメリカで活発なユーザーベースを維持しています。

2025年第1四半期のゲームコンテンツ投資

地域別投資分布

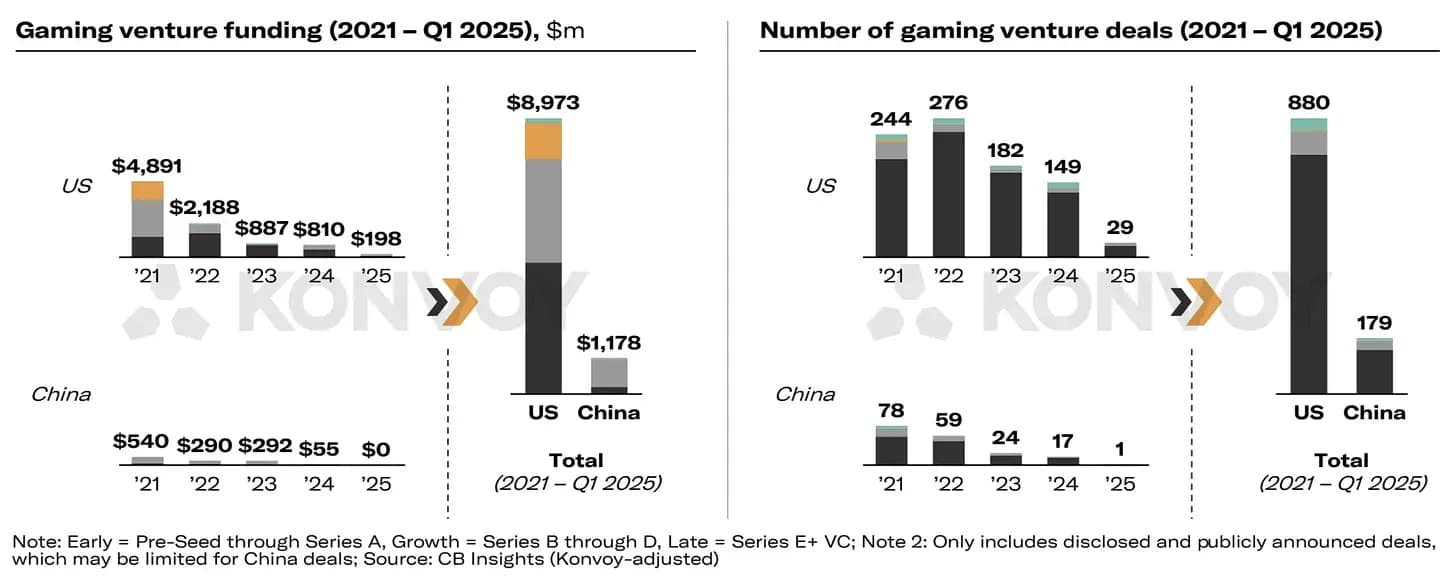

地域別では、2025年第1四半期の総投資額は北米がリードし、複数の取引で1億9,800万ドルが展開されました。一方、アジアは33件の取引で最高の取引件数を記録しました。米国はベンチャー投資額で中国を大幅に上回り続けており、2021年以来7.6倍の差をつけています。同様の差は取引件数にも見られ、両国間の市場構造と公開取引報告の違いを強調しています。

主要市場での回復の兆しが見られる一方で、世界の他の地域では投資活動が鈍化しています。最近の四半期には、アフリカ、オーストラリア、南米での公開された取引はありませんでした。また、Konvoyの分析は公開された取引のみを対象としており、取引が公開されないことが多い地域や国内市場に限定されている地域の活動を完全に捉えているわけではないことに注意することが重要です。

ゲームVC取引の地域別内訳

将来の展望と最終的な考察

Konvoyの2025年第1四半期レポートは、移行期にある業界のスナップショットを提供しています。資金調達レベルは徐々に回復し、一部の取引は引き続き注目を集めていますが、全体的な投資額と取引活動は過去最高水準を下回っています。企業が新しいプラットフォームを実験し、Web3やモバイルファーストデザインのような分野に拡大し続けるにつれて、市場の次の段階は、開発者と投資家が変化する消費者の行動と技術的機会にどれだけ迅速に適応できるかにかかっているでしょう。

出典: Konvoy