Het derde kwartaal van 2024 bracht een mix van groei en uitdagingen voor de gamingindustrie. Het nieuwste rapport van Konvoy analyseert Q3 2024 en belicht de veranderende dynamiek in durfkapitaalfinanciering, fusies en overnames (M&A) en de prestaties van regionale markten. Het rapport biedt inzichten in de huidige staat van gaming, met bijzondere aandacht voor opkomende technologieën zoals kunstmatige intelligentie (AI) en blockchain.

Hoogtepunten uit het Konvoy Q3 2024 Gaming Industry Report

Konvoy Q3 2024 Rapport

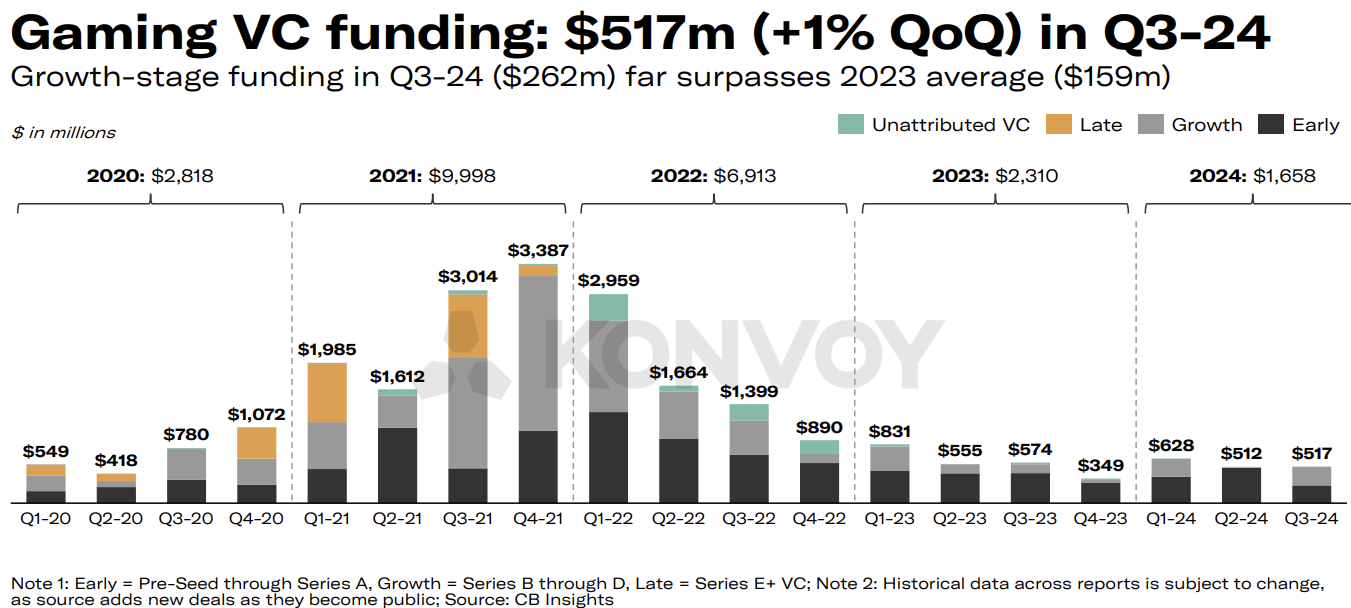

Durfkapitaalfinanciering (VC) voor de gamingsector liet in Q3 2024 een bescheiden stijging zien; het steeg met 1% ten opzichte van het vorige kwartaal naar een totaal van $517 miljoen verdeeld over 92 deals. Investeringen van Pre-Seed tot Series E+ dreven deze groei aan, waarbij de industrie lijkt te stabiliseren op een "nieuw normaal" van $500-600 miljoen aan kwartaalfinanciering. Het aantal deals daalde met 14% ten opzichte van het vorige kwartaal, maar de totale financieringsbedragen suggereren dat investeerders interesse blijven houden in de gamingmarkt, ook al worden ze selectiever.

Ontvang 1 maand GTA+ abonnement bij je pre-order.

Pre-Order GTA 6 nu

Herstel in financiering voor groeifase

De financiering voor de groeifase veerde in Q3 2024 op naar $262 miljoen verdeeld over negen deals, wat overeenkomt met het niveau van Q1 2024. Dit volgt op een droogte in Q2, waarin er nul financieringsactiviteit was in de groeifase. De terugkeer naar grotere investeringen in de groeifase laat zien dat investeerders nog steeds trek hebben in meer gevestigde bedrijven die op zoek zijn naar expansiekapitaal, zelfs nu financiering in de vroege fase voorzichtiger wordt.

Gaming VC Funding (Konvoy Q3 2024)

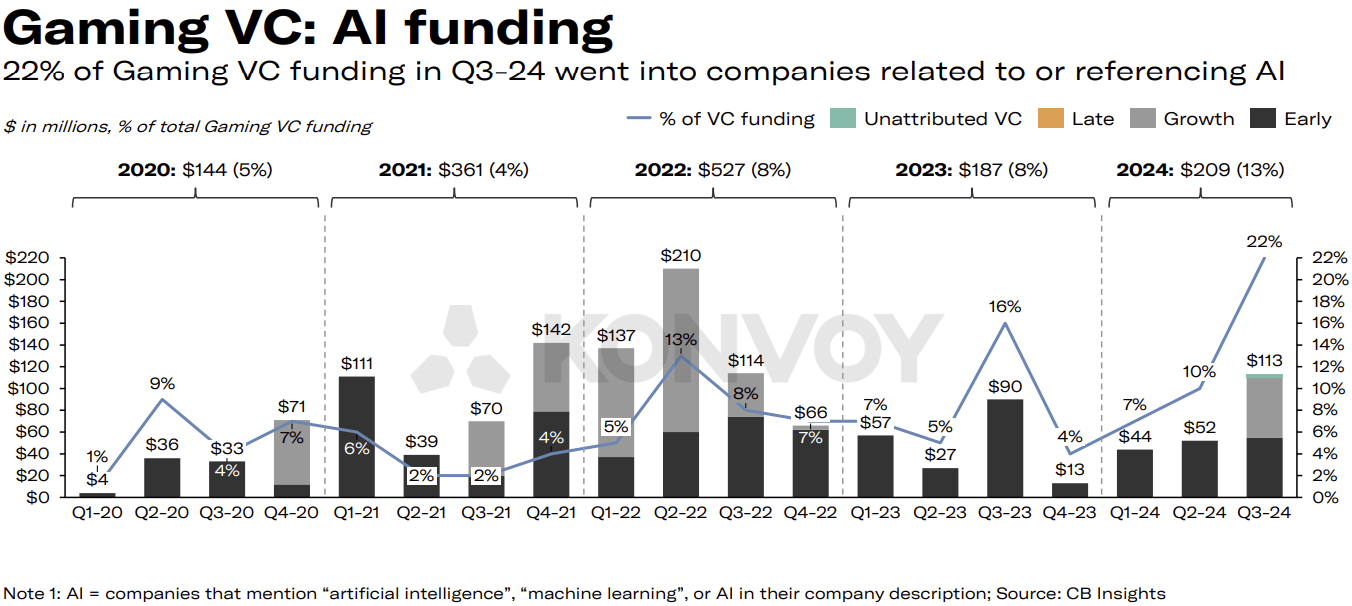

De rol van AI en blockchain in gaming-investeringen

Bedrijven die zich bezighouden met AI haalden in Q3 2024 $113 miljoen aan VC-financiering op, wat neerkomt op 22% van de totale VC-investeringen in gaming. Dat is het hoogste aandeel aan AI-investeringen sinds ten minste begin 2020. Volley haalde $55 miljoen op, terwijl Series Entertainment $28 miljoen ophaalde.

Ondanks deze piek in AI-financiering blijft het achter bij de blockchain-investeringsboom van 2021. In Q4 2021 werd er $1,6 miljard geïnvesteerd in een combinatie van blockchain en AI, wat destijds goed was voor 51% van alle VC-financiering in gaming. De huidige $275 miljoen die in Q3 2024 naar bedrijven met AI of blockchain ging, suggereert dat investeerders nu voorzichtiger zijn in vergelijking met de door hype gedreven stijging van 2021-2022.

Gaming VC AI Funding (Konvoy Q3 2024)

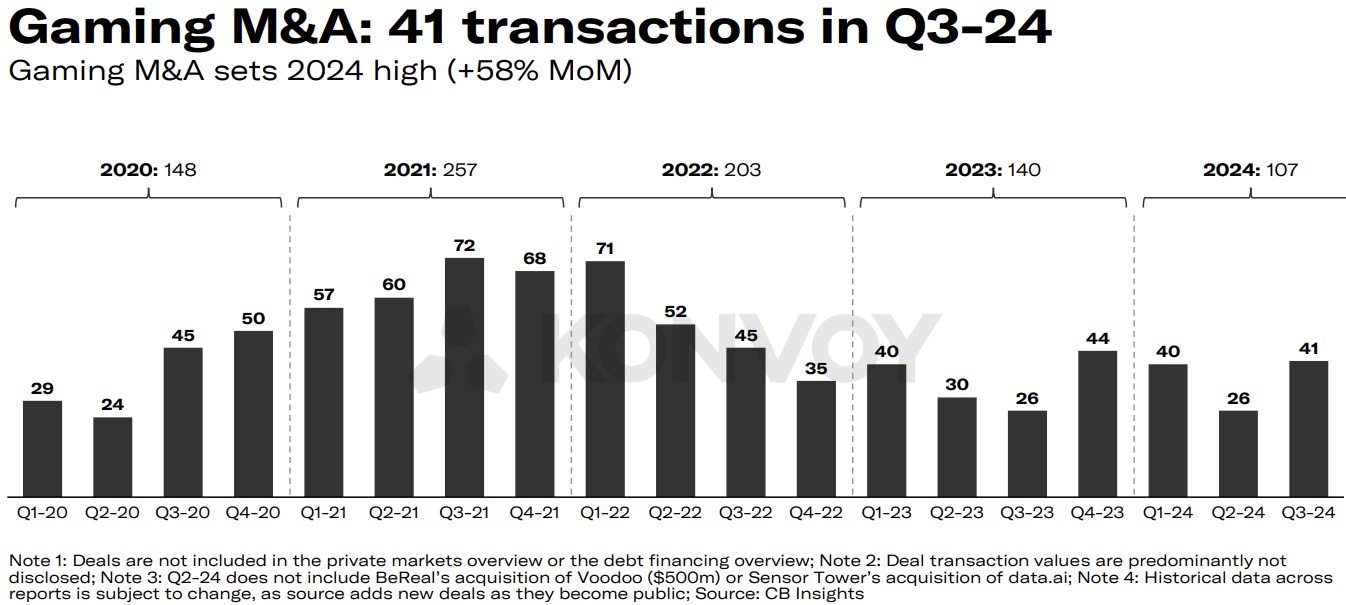

Fusies en overnames blijven sterk

Het landschap van fusies en overnames (M&A) in de gamingsector bleef actief in Q3 2024, met 41 openbare transacties. Konvoy verwacht dat de M&A-activiteit in de rest van 2024 op een hoog tempo zal doorgaan en mogelijk de niveaus van 2023 zal overtreffen. Deze aanhoudende interesse in overnames wijst op voortdurende consolidatie, waarbij bedrijven hun portfolio's uitbreiden en synergieën binnen de gamingindustrie nastreven.

Investeringen in gamingtechnologie versus content

De VC-financiering voor de top 10 gamingtechnologie- en platformbedrijven daalde in Q3 2024 met 7% ten opzichte van het vorige kwartaal, wat duidt op relatieve stabiliteit. Financiering voor content steeg echter met 73% voor de top 10 deals, grotendeels gedreven door de investeringsronde van $80 miljoen van HYBE IM. Deze uitschieter beïnvloedde het financieringslandschap voor gameontwikkelstudio's aanzienlijk, wat wijst op aanhoudende interesse in contentcreatie ondanks bredere marktschommelingen.

Gaming M and A (Konvoy Q3 2024)

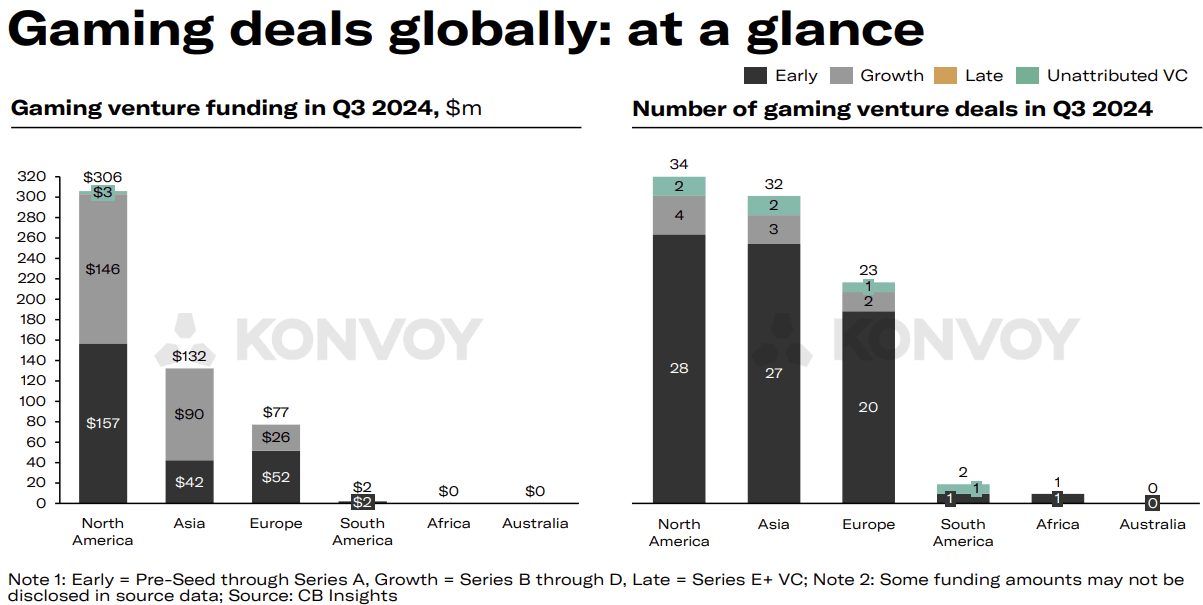

Regionale verschillen in VC-activiteit in gaming

Regionale analyse toonde scherpe contrasten in VC-activiteit binnen gaming. Noord-Amerika en Azië voerden een vergelijkbaar aantal deals uit, maar verschilden aanzienlijk in financieringsbedragen. Noord-Amerikaanse bedrijven trokken $306 miljoen aan investeringen aan, meer dan het dubbele van de $132 miljoen in Azië. Dit gat weerspiegelt de sterke aanwezigheid van goed gekapitaliseerde firma's in Noord-Amerika en een volwassener investeringsecosysteem, dat aanzienlijke financiering blijft aantrekken.

Marktvooruitzichten voor gaming in 2024

De gamingmarkt zal naar verwachting $188 miljard bereiken in 2024, wat een jaar-op-jaar groei van 2.1% weerspiegelt. Gegevens van de openbare markt tonen positieve prestaties voor de belangrijkste gaming-ETF's, die sinds het begin van 2024 tot 36.1% zijn gestegen en daarmee de groei van de S&P 500 van 21.4% over dezelfde periode aanzienlijk overtreffen. Openbare gamingbedrijven beschikken over aanzienlijke kasreserves van in totaal $33,4 miljard, terwijl toonaangevende technologiebedrijven op $214 miljard zitten, wat wijst op een solide financiële positie binnen de sector.

Gaming Deals Globally (Konvoy Q3 2024)

Belangrijke thema's en gebeurtenissen in de sector

Verschillende thema's en ontwikkelingen vormden het landschap van de gamingindustrie in Q3 2024. De juridische strijd van Epic Games tegen Apple en Google in de EU ging door. Discord lanceerde zijn "Activities"-functie. Google ging een partnerschap aan met Character.ai en Canva werkte samen met Leonardo.ai. De Amerikaanse Senaat nam wetgeving aan voor de veiligheid van kinderen online, en de FTC klaagde TikTok aan wegens het schenden van de Children's Online Privacy Protection Act (COPPA).

Unity schrapte de Runtime Fee volledig, een belangrijk punt van zorg voor ontwikkelaars en een reactie vanuit de hele sector op feedback. De Savvy Games Group ging een partnerschap aan met Xsolla, een strategische zet die de distributie en monetisatie in gaming kan hervormen. De privatiseringsovereenkomst van $2,8 miljard van Keywords Studios was ook een belangrijk onderwerp in Q3.

Vooruitblik

Het gamingrapport van Konvoy over Q3 2024 biedt waardevolle inzichten in de richting van de markt terwijl deze navigeert door economische onzekerheden en technologische evolutie. Met het herstel van financiering in de groeifase en de piek in AI-investeringen, blijft de gamingindustrie zich aanpassen aan nieuwe normen terwijl ze een dynamische M&A-omgeving behoudt. De balans tussen investeringen in technologie en content, evenals de regionale financieringsverschillen, zullen het volgen waard zijn naarmate de markttrends zich ontvouwen. Lees hier het volledige rapport.