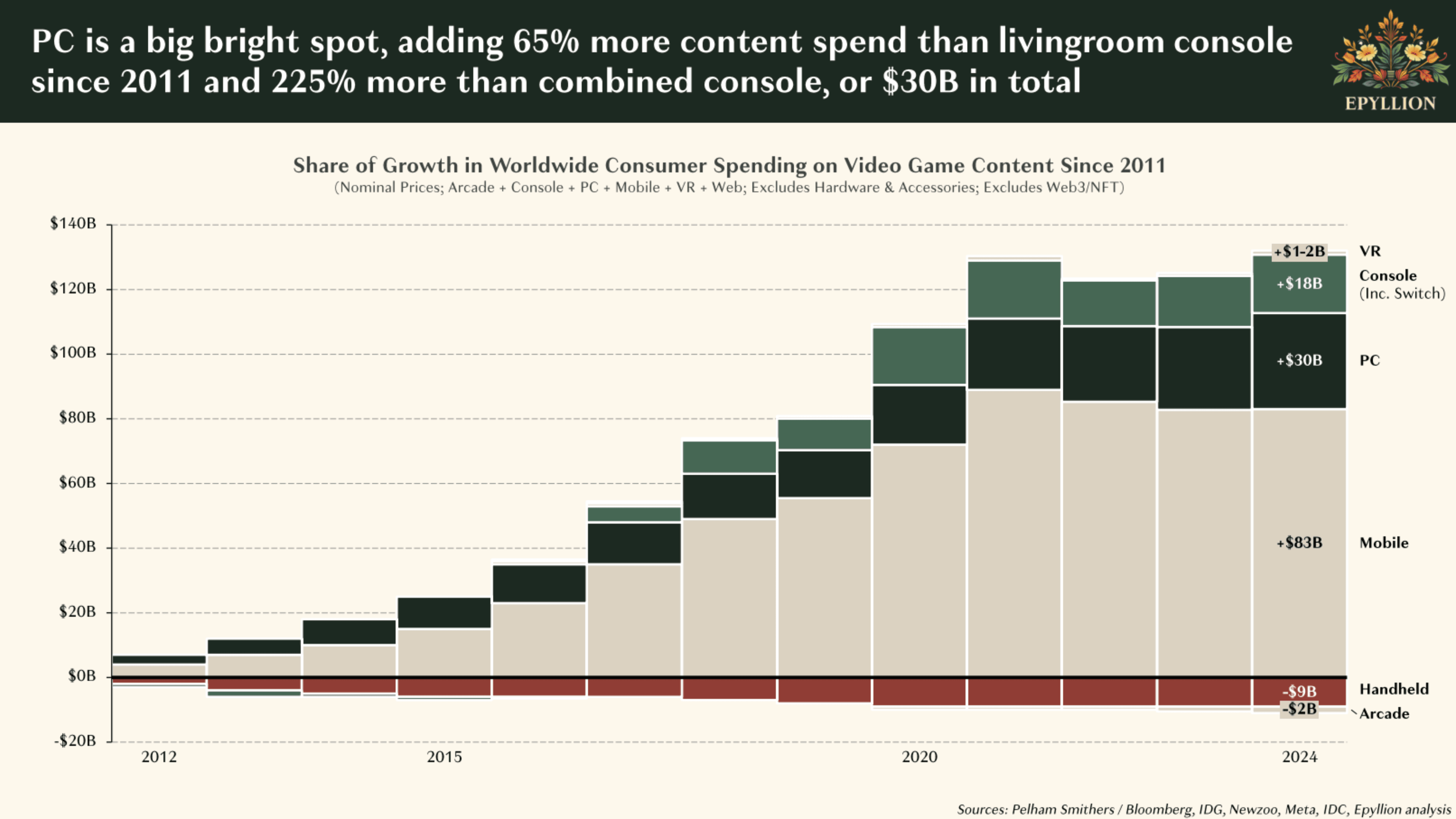

Последний отчет Newzoo предоставляет подробный обзор состояния игровых рынков ПК и консолей в 2025 году. Анализ содержит прогнозы до 2027 года, а также данные о стратегиях монетизации, поведении игроков и тенденциях контента на различных платформах. Ожидается, что консольный сегмент станет основным драйвером роста в ближайшие годы, в то время как рынок ПК продолжает демонстрировать стабильные показатели с уникальными преимуществами.

Игровая индустрия ПК и консолей достигнет $92,7 млрд к 2027 году

Игровая индустрия ПК и консолей достигнет $92,7 млрд к 2027 году

В период с 2021 по 2024 год рынок ПК-гейминга вырос на 1,2%, в то время как консольный рынок расширился на 2,1%. Забегая вперед, Newzoo прогнозирует рост на 2,6% для ПК и на 7% для консолей в период с 2024 по 2027 год. К 2027 году общий объем рынка, по прогнозам, достигнет $92,7 млрд. По состоянию на конец 2024 года сегмент ПК оценивался в $37,3 млрд. Консольный рынок, несмотря на снижение на 3,9% в 2024 году, составил $42,8 млрд.

Снижение доходов от консолей в прошлом году объясняется корректировками рынка после пандемии и необычно сильным календарем релизов в 2023 году. Тем не менее, ожидается, что рост возобновится в 2025 году и далее, чему будут способствовать ожидаемые релизы, такие как GTA VI, новая модель Nintendo Switch и начало нового поколения консолей.

Доходы от программного обеспечения для ПК и консолей в миллиардах долларов США

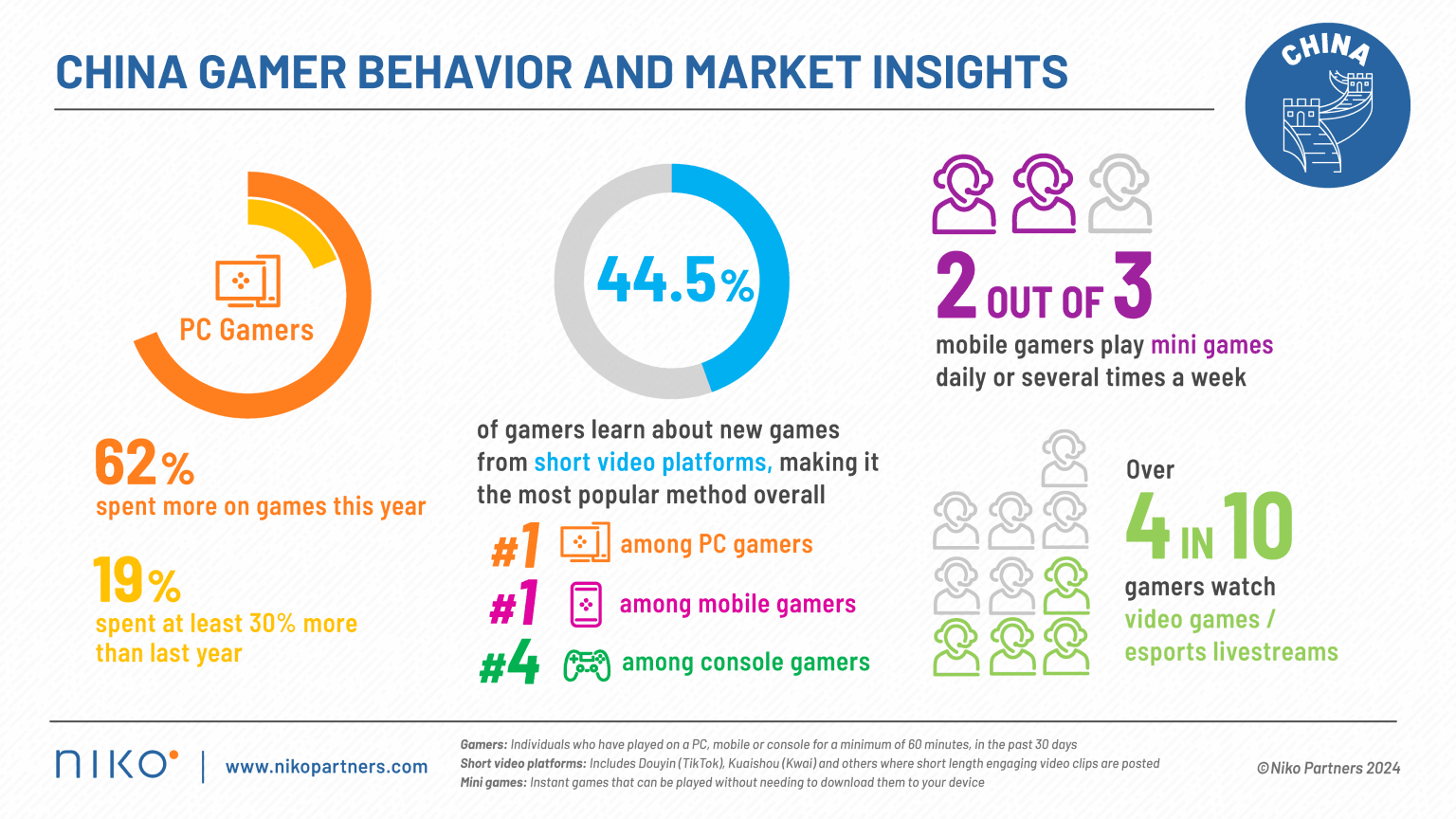

Модели монетизации и поведение игроков

Продажи премиум-игр на ПК снизились на 2,6% в годовом исчислении в 2024 году. Однако был зафиксирован небольшой рост микротранзакций и загружаемого контента (DLC), которые выросли на 1,4% и 0,8% соответственно. Несмотря на растущую популярность премиум-моделей, free-to-play (F2P) тайтлы продолжают доминировать в генерации доходов на ПК. Отсутствие значительного роста базы игроков на ПК сделало монетизацию аудитории ключевой проблемой. Хотя молодые поколения, такие как Gen Z и Alpha, демонстрируют потенциал для увеличения расходов, их текущие привычки трат остаются скромными по сравнению с их игровым временем.

В консольном сегменте доходы от продаж полных игр упали на 14%, достигнув $19,9 млрд. Однако сервисы подписки показали заметный рост на 14,1%, увеличившись до $6,9 млрд. Продажи микротранзакций и DLC также выросли, достигнув $13,9 млрд и $2,2 млрд соответственно. Это говорит о том, что модели повторяющихся доходов становятся все более важными в консольной экосистеме.

Доля годовых доходов консолей по бизнес-моделям

Тенденции игрового времени и вовлеченности в игры

В последнем квартале 2024 года было зафиксировано самое высокое общее игровое время с первого квартала 2021 года. Это было в первую очередь обусловлено вовлеченностью в buy-to-play тайтлы и сильными показателями таких игр, как Call of Duty, которые оказали заметное влияние на общие тенденции платформы. Free-to-play тайтлы также внесли свой вклад: Roblox увеличил игровое время на 21%, Fortnite на 8%, а Marvel Rivals отвоевал долю аудитории у Overwatch 2.

PlayStation продемонстрировала наиболее значительный рост игрового времени в 2024 году, увеличившись на 21%. Тем временем ПК и Xbox поддерживали стабильный уровень игрового времени. На PlayStation Call of Duty составила 16% от общего игрового времени, за ней следовали Fortnite с 15% и Roblox с 3%.

Новые релизы игр составили всего 12% от общего игрового времени на всех платформах в 2024 году. Старые игры, особенно те, которым более шести лет, оставались доминирующими, составляя 57% игрового времени. Примечательно, что даже при рассмотрении новых проектов ежегодные франшизы, такие как Call of Duty и EA Sports FC, занимали значительную долю. На консолях новые игры составляли 15% игрового времени, по сравнению с 8% на ПК. Однако не ежегодные релизы показали немного лучшие результаты на ПК, составляя 7% игрового времени, по сравнению с 6% на PlayStation и 5% на Xbox.

Игровое время по кварталам — все платформы

Производительность платформы и предпочтения пользователей

С точки зрения доходов, ПК остается сильной платформой для запуска новых тайтлов, особенно тех, которые выходят за рамки ежегодных циклов франшиз. На консолях ежегодные релизы продолжают стимулировать как вовлеченность, так и покупки оборудования. На ПК 12 тайтлов составили 50% игрового времени, в то время как на PlayStation и Xbox 9 и 11 игр соответственно достигли того же порога. Количество buy-to-play тайтлов, способствующих высокому уровню вовлеченности, растет на PlayStation, хотя эта тенденция не отражается на ПК, где меньше B2P игр теперь попадают в 90% общего игрового времени.

Жанровые предпочтения также указывают на изменения в интересах игроков. Шутеры и ролевые игры (RPG) продолжают расти в популярности, в то время как тайтлы Battle Royale находятся в нисходящем тренде с 2021 года. На консолях в 2024 году спортивные игры, шутеры и Battle Royale оставались самыми популярными, в то время как шутеры были доминирующим жанром на ПК.

Процент годовых доходов, приходящихся на новые релизы

Привычки игроков и разнообразие игр

Анализ Newzoo более миллиона пользователей показал, что большинство игроков взаимодействуют с ограниченным количеством игр. От 31% до 34% пользователей играли всего в одну-три игры в течение года. Кроме того, более 95% пользователей на каждой платформе играли в тайтлы из топ-50. PlayStation была единственной платформой, где среднее количество игр, сыгранных на пользователя, увеличилось с 2021 года.

На консолях наблюдается устойчивое снижение доли игр младше двух лет. Однако Steam продемонстрировал рост в этой области в 2024 году, в основном благодаря видимости инди- и AA-проектов. Игроки, которые взаимодействуют с большим количеством игр, как правило, предпочитают модель B2P, поскольку F2P тайтлы часто требуют больших временных затрат.

Steam также выделяется более сильным интересом аудитории к PvE-играм и RPG, причем RPG набирают обороты на платформе с 2021 года. На консолях, в то время как игры Battle Royale продолжают терять позиции, такие жанры, как приключения, RPG, шутеры и спортивные игры, демонстрируют повышенную вовлеченность. Пользователи, которые играют в более разнообразные игры, реже фокусируются на жанрах Battle Royale и шутеров.

Ежегодное количество тайтлов, сыгранных на человека

Видимость Steam и тенденции продвижения

В 2024 году внешний трафик составил 46% от общего трафика Steam, по сравнению с 37% в 2016 году. Однако эффективность отдельных рекламных кампаний со временем снизилась. Например, средний прирост видимости от таких акций, как Weekend Deals, упал с 38-кратного увеличения в 2019 году до всего 7,4 раза к концу 2024 года. Несмотря на это, скидки на запуск остаются мощным инструментом, способным значительно увеличить просмотры игр. В то время как популярные проекты, как правило, меньше зависят от внешнего трафика, вероятно, из-за поддержки алгоритмов платформы, небольшие игры все больше зависят от внешней видимости для привлечения внимания.

Доля трафика страниц игр Steam, полученного из внешних источников

Заключение

Отчет Newzoo за 2025 год иллюстрирует игровой рынок в переходном состоянии. Ожидается, что консоли будут лидировать в будущем росте, чему способствуют новые циклы аппаратного обеспечения и громкие релизы. Рынок ПК, хотя и растет медленнее, продолжает оставаться важным для новых и разнообразных игровых предложений, особенно в сегментах buy-to-play и инди. Изменения в предпочтениях игроков, моделях вовлеченности и стратегиях контента будут формировать рынок в течение следующих нескольких лет, поскольку издатели и разработчики приспосабливаются к меняющимся моделям игры и расходов.

Источник: Newzoo