รายงานอุตสาหกรรมเกม Konvoy Q4 2024 นำเสนอการวิเคราะห์เชิงลึกเกี่ยวกับแนวโน้มและการพัฒนาที่สำคัญซึ่งมีอิทธิพลต่อภาคอุตสาหกรรมเกม โดยเจาะลึกในประเด็นหลัก เช่น การระดมทุนจาก Venture Capital (VC), กิจกรรมควบรวมและซื้อกิจการ (M&A), การบูรณาการปัญญาประดิษฐ์ (AI) และรูปแบบการลงทุนในภูมิภาคต่างๆ สรุปรายงานนี้มอบข้อมูลเชิงลึกอันมีค่าแก่ผู้มีส่วนได้ส่วนเสียเพื่อนำทางตลาดเกมที่มีพลวัต

สรุปรายงานอุตสาหกรรมเกม Konvoy Q4 2024

รับสิทธิ์สมาชิก GTA+ ฟรี 1 เดือนเมื่อสั่งซื้อล่วงหน้า

สั่งซื้อล่วงหน้า GTA 6 ได้แล้ววันนี้

การลดลงของการระดมทุนจาก Venture Capital

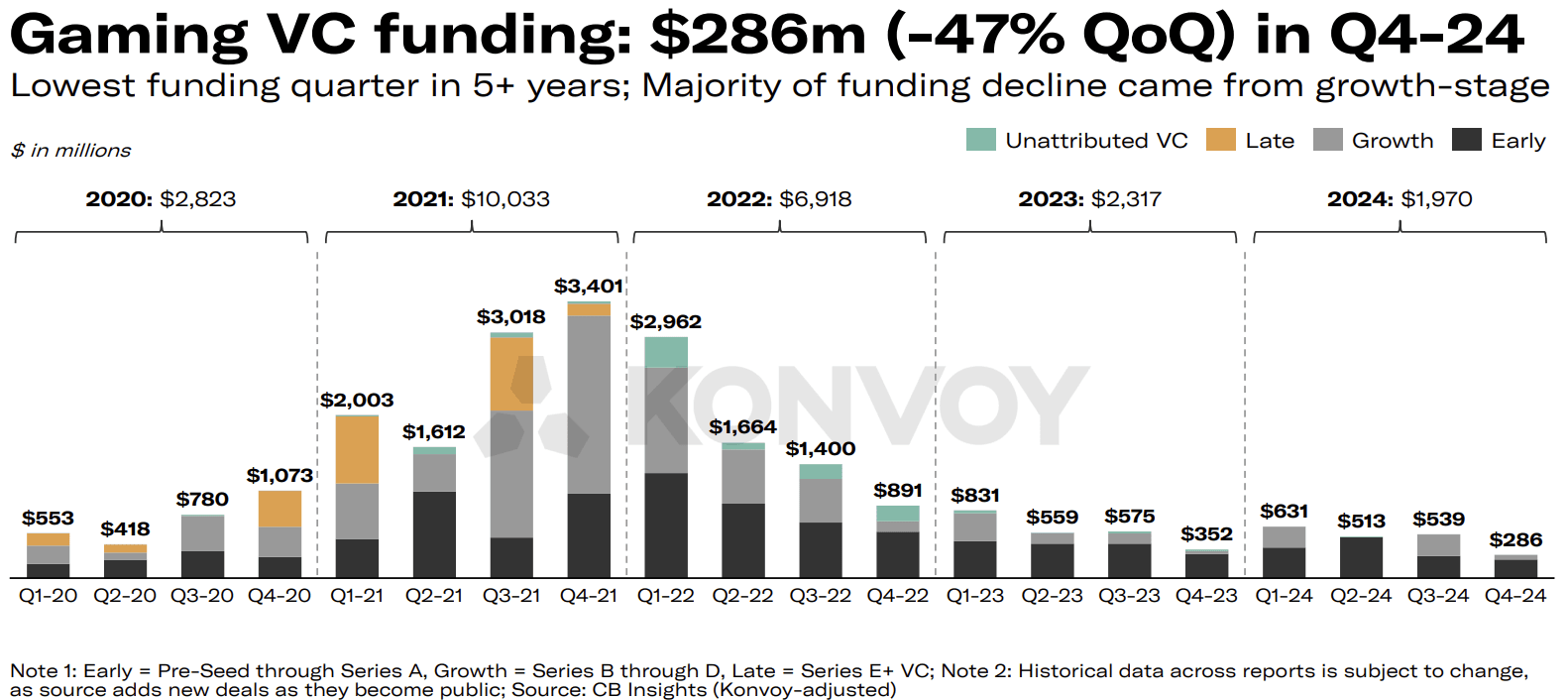

อุตสาหกรรมเกมประสบกับการลดลงอย่างมีนัยสำคัญของการระดมทุนจาก Venture Capital ในช่วงไตรมาสที่สี่ของปี 2024 ระดับการระดมทุนลดลงเหลือ 286 ล้านดอลลาร์สหรัฐฯ จาก 83 ดีล ซึ่งคิดเป็นการลดลง 47% จากไตรมาสก่อนหน้า การระดมทุนในไตรมาสนี้ถือเป็นระดับต่ำสุดที่บันทึกได้ในรอบกว่าห้าปี การลดลงอย่างรวดเร็วนี้ส่วนใหญ่เกิดจากการลงทุนในระยะเติบโต (growth-stage investments) ที่ลดลง ซึ่งลดลงจาก 262 ล้านดอลลาร์สหรัฐฯ ใน Q3 เหลือ 54 ล้านดอลลาร์สหรัฐฯ ใน Q4 คิดเป็นการลดลง 79%

การระดมทุน VC เกมลดลง

ความท้าทายในอัตราการเติบโตของ Startup

การวิเคราะห์ผลการดำเนินงานของ Startup เผยให้เห็นถึงความท้าทายในการเปลี่ยนผ่านจากรอบการระดมทุน Seed ไปสู่รอบ Series A ภายในอุตสาหกรรมเกม นับตั้งแต่ Q1 2018 มี Startup เกมเพียง 11.5% เท่านั้นที่สามารถระดมทุนรอบ Series A ได้ภายในสองปีหลังจากได้รับทุน Seed อัตรานี้ต่ำกว่าค่าเฉลี่ยทั่วโลกที่ 20-30% ในทุกอุตสาหกรรมอย่างมีนัยสำคัญ

แนวโน้มนี้แย่ลงในช่วงสามปีที่ผ่านมา โดยมี Startup เกมเพียง 4% เท่านั้นที่สามารถระดมทุนรอบ Series A ได้หลังจากได้รับทุน Seed ตั้งแต่ Q4 2021 การลดลงนี้เน้นย้ำถึงความยากลำบากที่ Startup เกมต้องเผชิญในการขยายการดำเนินงานและ ดึงดูดการลงทุนต่อเนื่อง

บทบาทของปัญญาประดิษฐ์ (AI) ในเกม

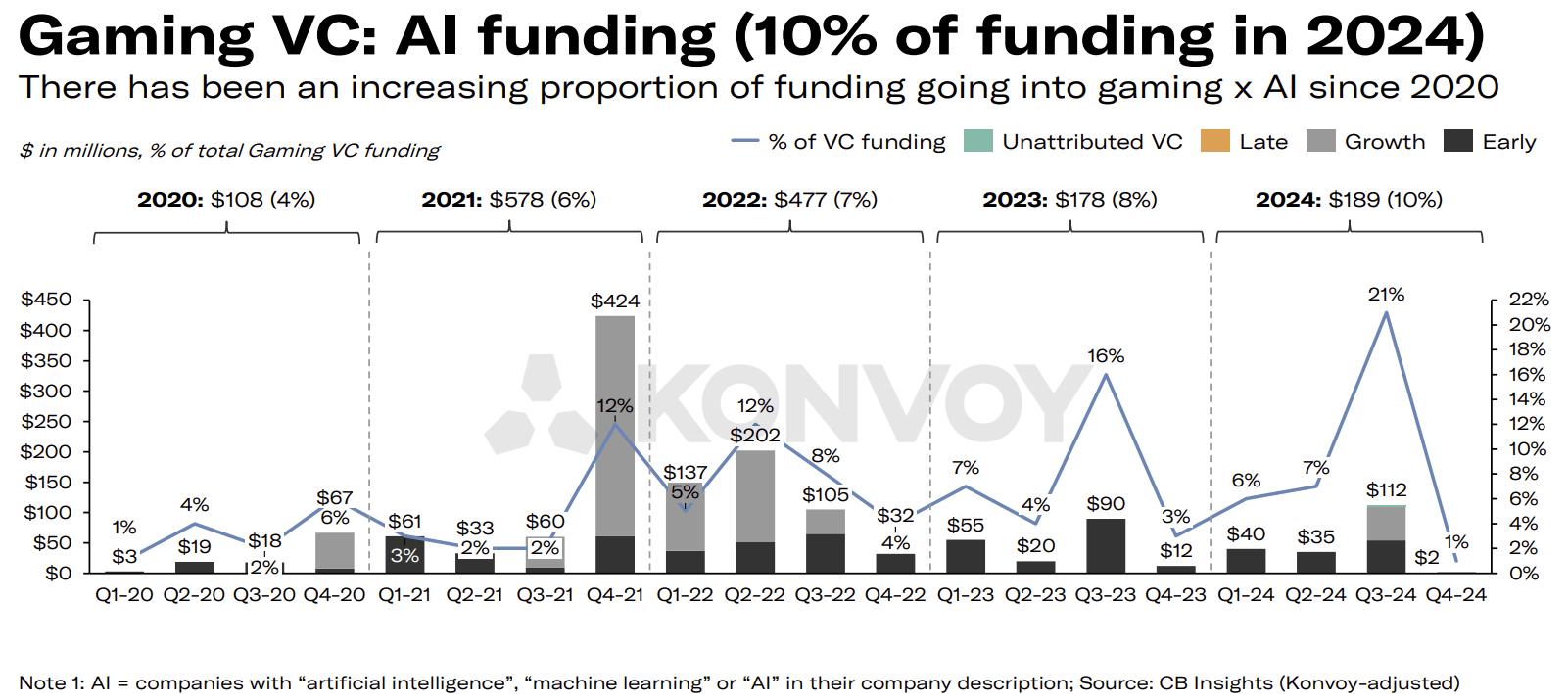

ปัญญาประดิษฐ์ (AI) ยังคงมีบทบาทเพิ่มขึ้นในธุรกิจเกม ในช่วงหลายปีที่ผ่านมา สัดส่วนของการระดมทุน VC ด้านเกมที่มุ่งเน้นไปยัง Startup ที่เกี่ยวข้องกับ AI ได้เพิ่มขึ้นเล็กน้อยเมื่อเทียบปีต่อปี อย่างไรก็ตาม Q4 2024 กลับพบว่ามีการลดลง โดยมีเงินทุน VC ด้านเกมเพียง 1% เท่านั้นที่จัดสรรให้กับโครงการที่เกี่ยวข้องกับ AI เมื่อเทียบกับ 21% ในไตรมาสที่สาม ความผันผวนนี้เน้นย้ำถึงธรรมชาติที่เปลี่ยนแปลงไปของลำดับความสำคัญในการลงทุนภายในภาคส่วนนี้

VC เกม: การลงทุน AI

กิจกรรมควบรวมและซื้อกิจการ (M&A)

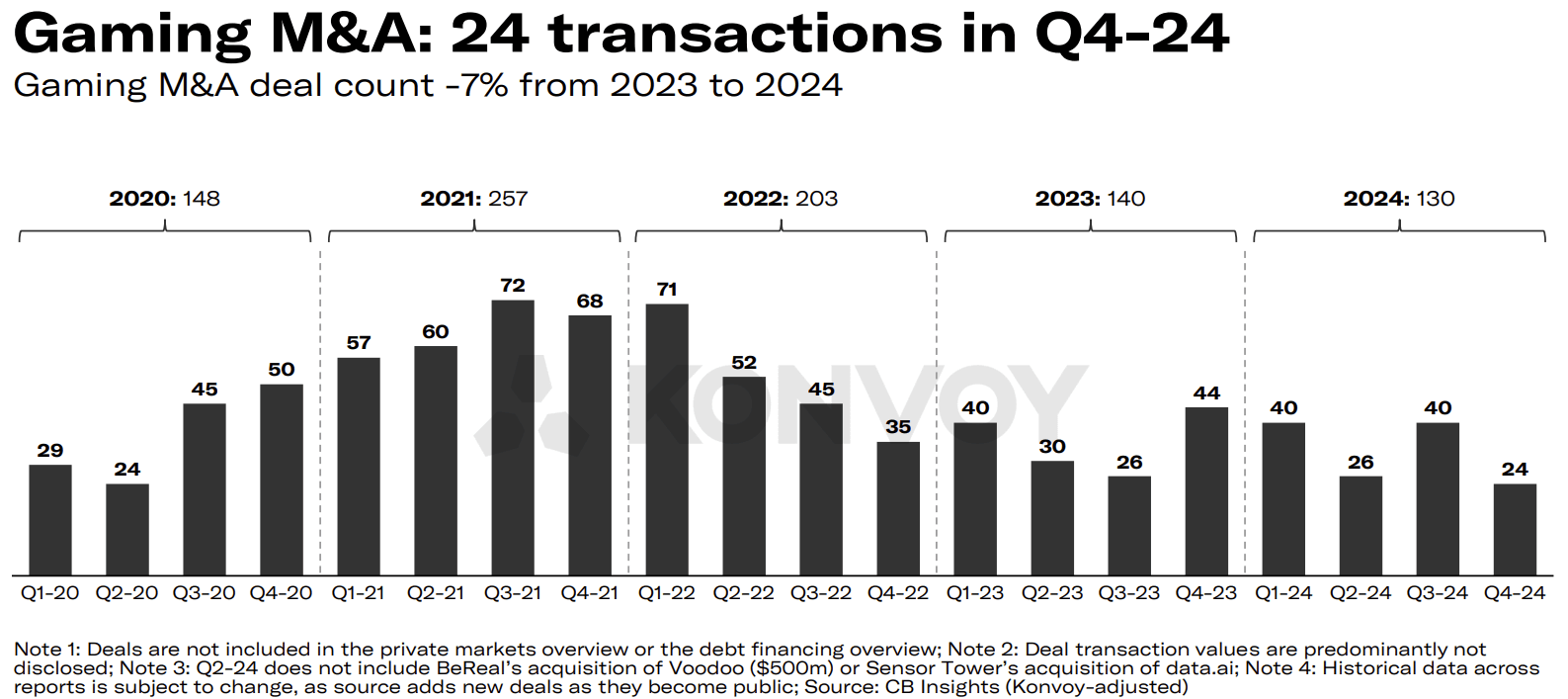

กิจกรรมควบรวมและซื้อกิจการ (M&A) ในภาคอุตสาหกรรมเกมก็ประสบกับการลดลงในปี 2024 จำนวนดีล M&A ที่เปิดเผยทั้งหมดลดลง 7% โดยมีธุรกรรมสาธารณะ 24 รายการรายงานใน Q4 แม้จะมีการชะลอตัวในปัจจุบัน นักวิเคราะห์อุตสาหกรรมคาดการณ์ว่าจะมีการฟื้นตัวในปี 2025 โดยได้รับแรงหนุนจากการเปลี่ยนแปลงในสภาพแวดล้อมด้านกฎระเบียบ และแรงกดดันทางการเงินที่บริษัทจำนวนมากเผชิญหลังจากสองปีที่ท้าทายสำหรับการระดมทุน

กิจกรรม M&A เกม

แนวโน้มการลงทุนในภูมิภาค

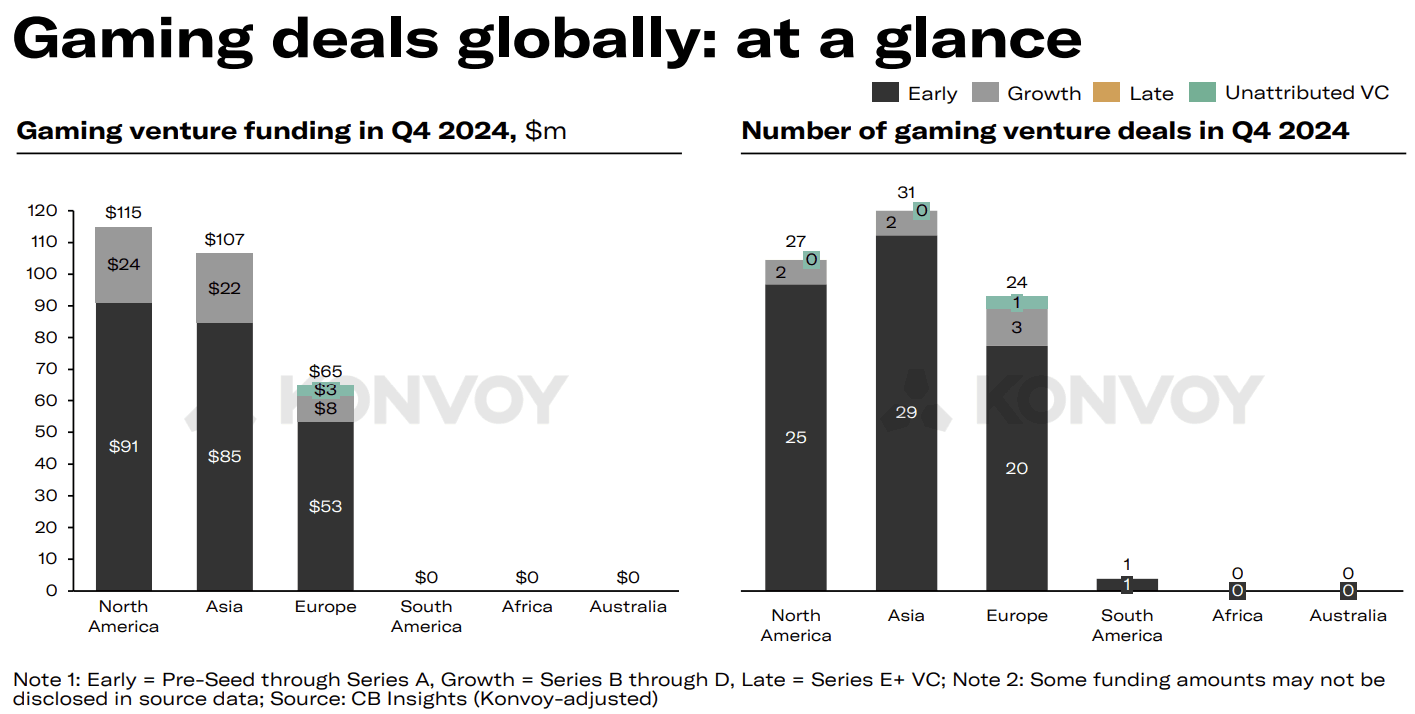

ความแตกต่างของภูมิภาคในกิจกรรม Venture Capital ยังคงเป็นตัวกำหนดภาคอุตสาหกรรมเกม เอเชียแซงหน้าอเมริกาเหนือในด้านจำนวนดีล Venture เกมที่ปิดได้ในช่วง Q4 2024 อย่างไรก็ตาม อเมริกาเหนือยังคงมีปริมาณดีลรวมที่เปิดเผยสูงกว่า โดยมีมูลค่า 115 ล้านดอลลาร์สหรัฐฯ เทียบกับ 107 ล้านดอลลาร์สหรัฐฯ ของเอเชีย ตัวเลขเหล่านี้สะท้อนถึงความแตกต่างในพลวัตของตลาดและจุดเน้นการลงทุนระหว่างภูมิภาค

เมื่อมองไปข้างหน้า คาดว่าภาคอุตสาหกรรมเกมจะเห็นกิจกรรม M&A เพิ่มขึ้นในปี 2025 เนื่องจากบริษัทต่างๆ ปรับตัวเข้ากับสภาวะกฎระเบียบและตลาดที่เปลี่ยนแปลง แม้จะมีความท้าทายในการระดมทุนและอัตราการเติบโตของ Startup แต่พื้นที่ต่างๆ เช่น โครงสร้างพื้นฐานและเทคโนโลยีเกมยังคงมีศักยภาพสำหรับการลงทุนในอนาคต ความมุ่งมั่นของ Konvoy ในการส่งเสริมนวัตกรรมในด้านเหล่านี้ เน้นย้ำถึงศักยภาพในการเติบโตและความก้าวหน้าในอุตสาหกรรม

ดีลเกมทั่วโลก

ความเกี่ยวข้องกับ Web3 Gaming

แนวโน้มที่สรุปไว้ในรายงานอุตสาหกรรมเกม Q4 2024 มีความเกี่ยวข้องอย่างยิ่งกับ web3 gaming เนื่องจากเป็นการเน้นย้ำถึงความท้าทายและโอกาสที่กว้างขึ้นภายในภาคอุตสาหกรรมเกม การลดลงของการระดมทุน VC และอัตราการเติบโตของ Startup เน้นย้ำถึงความจำเป็นสำหรับโมเดลธุรกิจที่ยั่งยืน ซึ่งเป็นความท้าทายที่ Startup web3 gaming ต้องจัดการในขณะที่พวกเขาสำรวจการระดมทุนในระยะเริ่มต้นและการขยายขนาด

นอกจากนี้ การบูรณาการปัญญาประดิษฐ์ ซึ่งแสดงให้เห็นถึงระดับการลงทุนที่ผันผวน อาจมีบทบาทในการเปลี่ยนแปลงประสบการณ์ผู้ใช้ และสร้างการเล่นเกมที่ไดนามิกและเป็นส่วนตัวมากขึ้นในระบบนิเวศแบบกระจายศูนย์ ยิ่งไปกว่านั้น การเปลี่ยนแปลงรูปแบบการลงทุนในภูมิภาค โดยเอเชียเป็นผู้นำในปริมาณดีล สอดคล้องกับความสนใจที่เพิ่มขึ้นในแพลตฟอร์มเกมที่ใช้ blockchain และ crypto ในภูมิภาคนี้ พลวัตเหล่านี้เน้นย้ำถึงความสำคัญของการปรับตัวให้เข้ากับแนวโน้มอุตสาหกรรม ในขณะเดียวกันก็ใช้ประโยชน์จากความสามารถเฉพาะตัวของเทคโนโลยี web3 เพื่อกำหนดอนาคตของเกม