Konvoy'un 2024 4. Çeyrek Oyun Sektörü Raporu, oyun sektörünü etkileyen kritik trendlerin ve gelişmelerin derinlemesine bir analizini sunuyor. Rapor, risk sermayesi fonlaması, birleşme ve satın alma (M&A) faaliyetleri, yapay zeka entegrasyonu ve bölgesel yatırım modelleri gibi önemli alanları inceliyor. Raporun bu özeti, paydaşlara dinamik oyun pazarında yol göstermek için değerli bilgiler sağlıyor.

Konvoy Oyun Sektörü Raporu Özeti 2024 Q4

Ön sipariş ile 1 aylık GTA+ aboneliği kazanın.

GTA 6 İçin Hemen Pre-Order GTA 6 Now

Risk Sermayesi Fonlamasında Düşüş

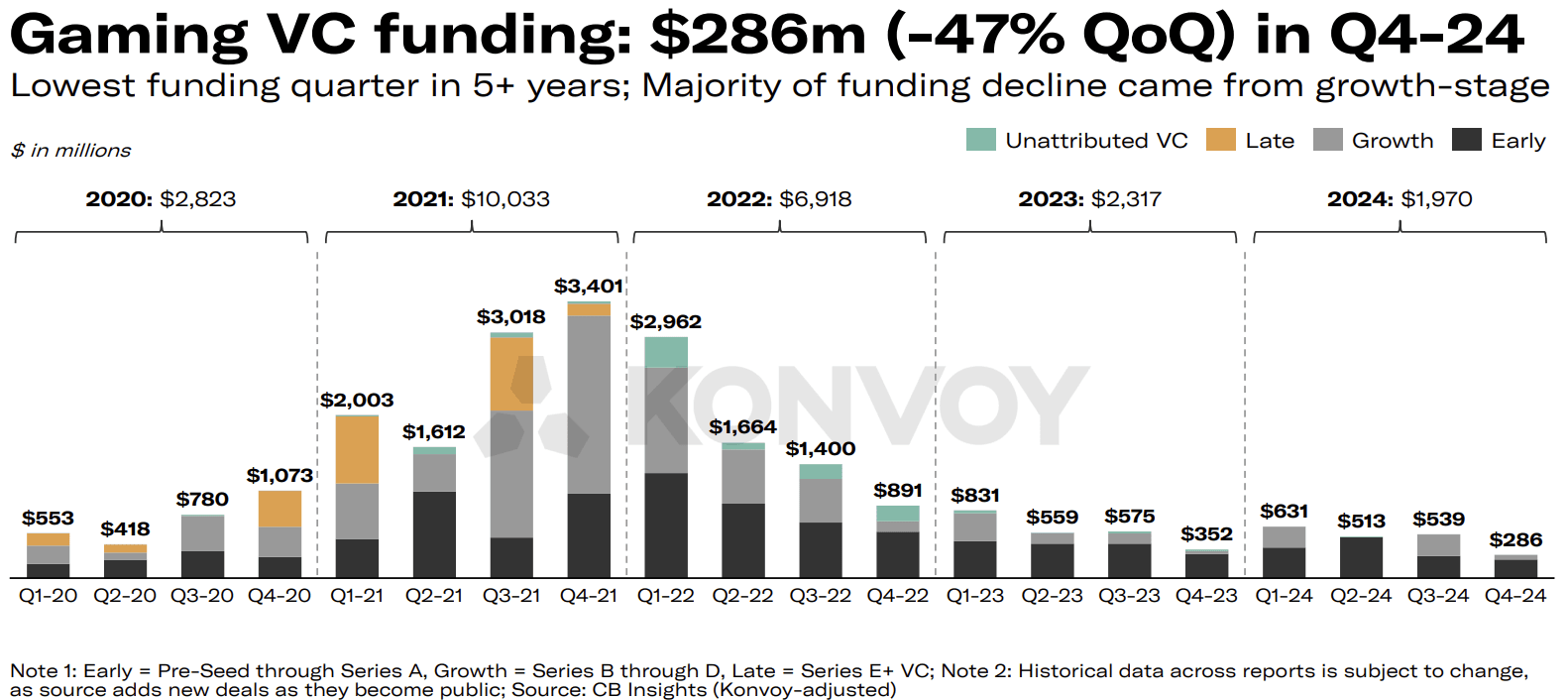

Oyun sektörü, 2024'ün dördüncü çeyreğinde risk sermayesi fonlamasında önemli bir düşüş yaşadı. Fonlama seviyeleri 83 işlemde 286 milyon dolara gerileyerek bir önceki çeyreğe göre %47'lik bir düşüş gösterdi. Bu çeyrekteki fonlama, son beş yılın en düşük seviyesi. Keskin düşüş, büyük ölçüde büyüme aşaması yatırımlarındaki azalmadan kaynaklandı; bu yatırımlar 3. Çeyrek'teki 262 milyon dolardan 4. Çeyrek'te 54 milyon dolara düşerek %79'luk bir azalma gösterdi.

Oyun VC Fonlaması Düşüşleri

Startup Mezuniyet Oranlarındaki Zorluklar

Startup performansının analizi, oyun sektöründe Seed fonlamasından Series A turlarına geçişte zorluklar olduğunu ortaya koydu. 2018'in 1. Çeyreği'nden bu yana, Seed fonlaması sağlayan oyun startup'larının sadece %11,5'i iki yıl içinde başarılı bir Series A turu gerçekleştirebildi. Bu oran, sektörler genelindeki küresel ortalama olan %20-30'dan önemli ölçüde düşük.

Bu trend son üç yılda kötüleşti; 2021'in 4. Çeyreği'nden bu yana Seed fonlaması sağlayan oyun startup'larının sadece %4'ü Series A turu gerçekleştirebildi. Bu düşüş, oyun startup'larının operasyonlarını büyütme ve takip yatırımları çekme konusunda karşılaştığı zorlukları vurguluyor.

Yapay Zekanın Oyun Sektöründeki Rolü

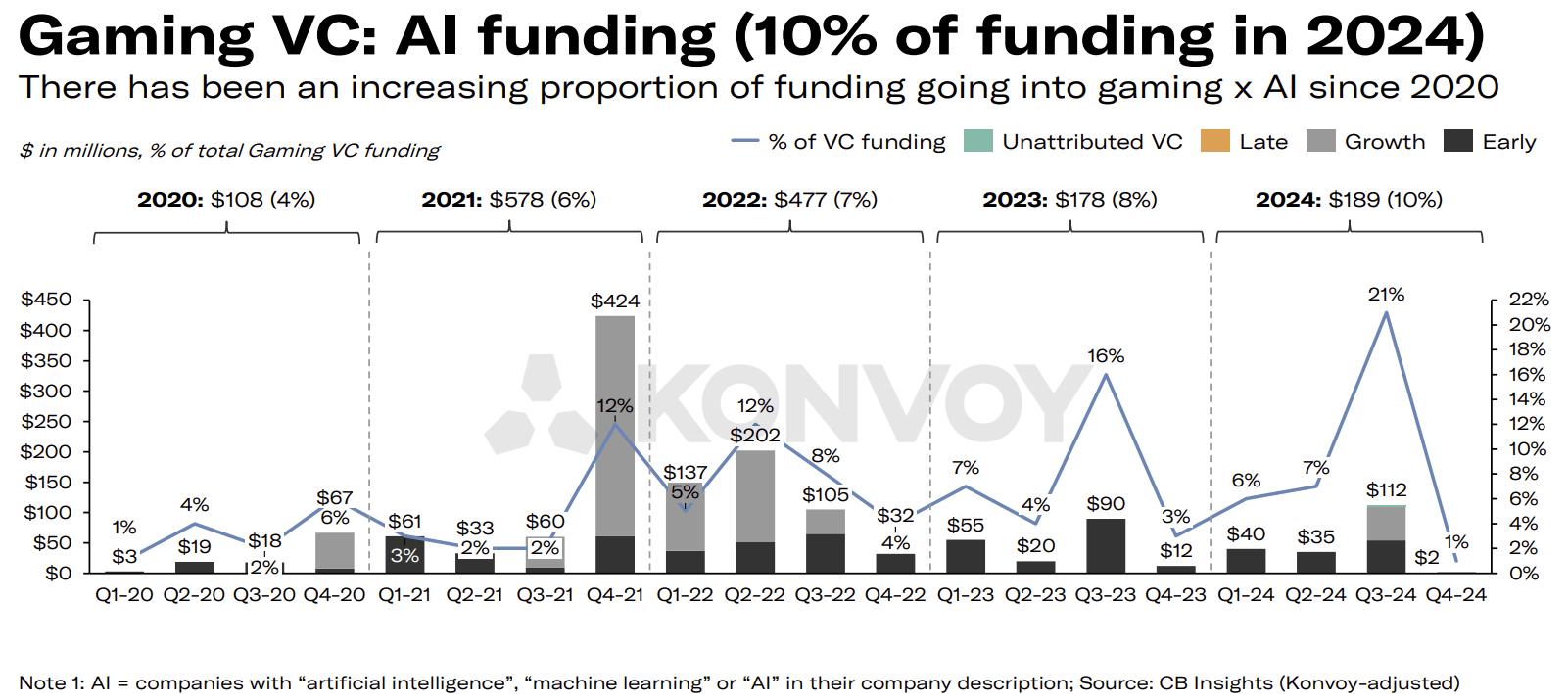

Yapay zeka, oyun girişimlerinde giderek artan bir rol oynamaya devam ediyor. Son yıllarda, yapay zeka ile ilgili startup'lara yönlendirilen oyun risk sermayesi fonlamasının payı yıldan yıla mütevazı bir şekilde arttı. Ancak, 2024'ün 4. Çeyreği'nde bir düşüş yaşandı; oyun VC fonlamasının sadece %1'i yapay zeka ile ilgili projelere ayrılırken, üçüncü çeyrekte bu oran %21 idi. Bu dalgalanma, sektördeki yatırım önceliklerinin değişen doğasını vurguluyor.

Oyun VC: AI Fonlaması

Birleşme ve Satın Alma Faaliyetleri

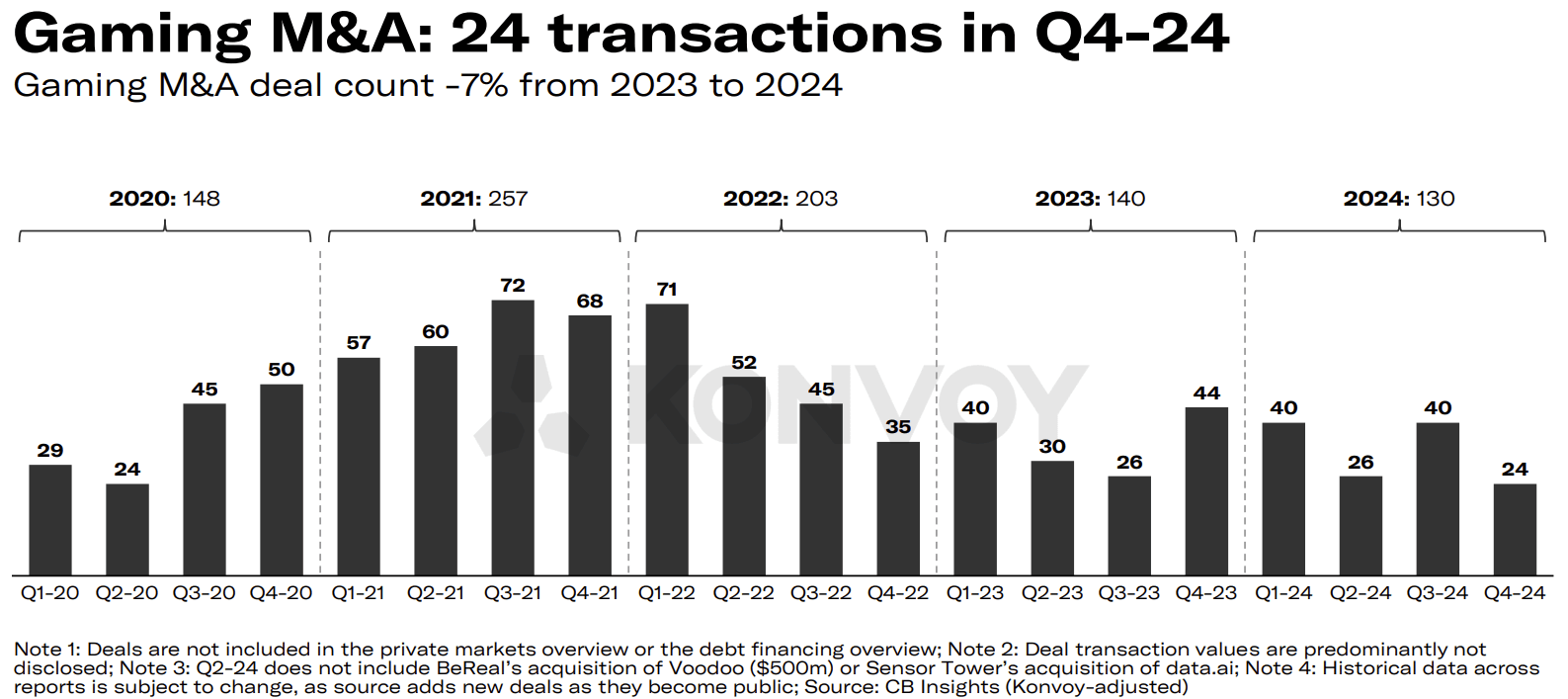

Oyun sektöründeki birleşme ve satın alma (M&A) faaliyetleri de 2024'te bir düşüş yaşadı. Açıklanan M&A anlaşmalarının toplam sayısı %7 azalarak 4. Çeyrek'te 24 halka açık işlem bildirildi. Mevcut yavaşlamaya rağmen, sektör analistleri, düzenleyici ortamlardaki değişiklikler ve iki zorlu fonlama yılının ardından birçok şirketin karşılaştığı finansal baskılar nedeniyle 2025'te bir toparlanma bekliyor.

Oyun M&A Faaliyetleri

Bölgesel Yatırım Trendleri

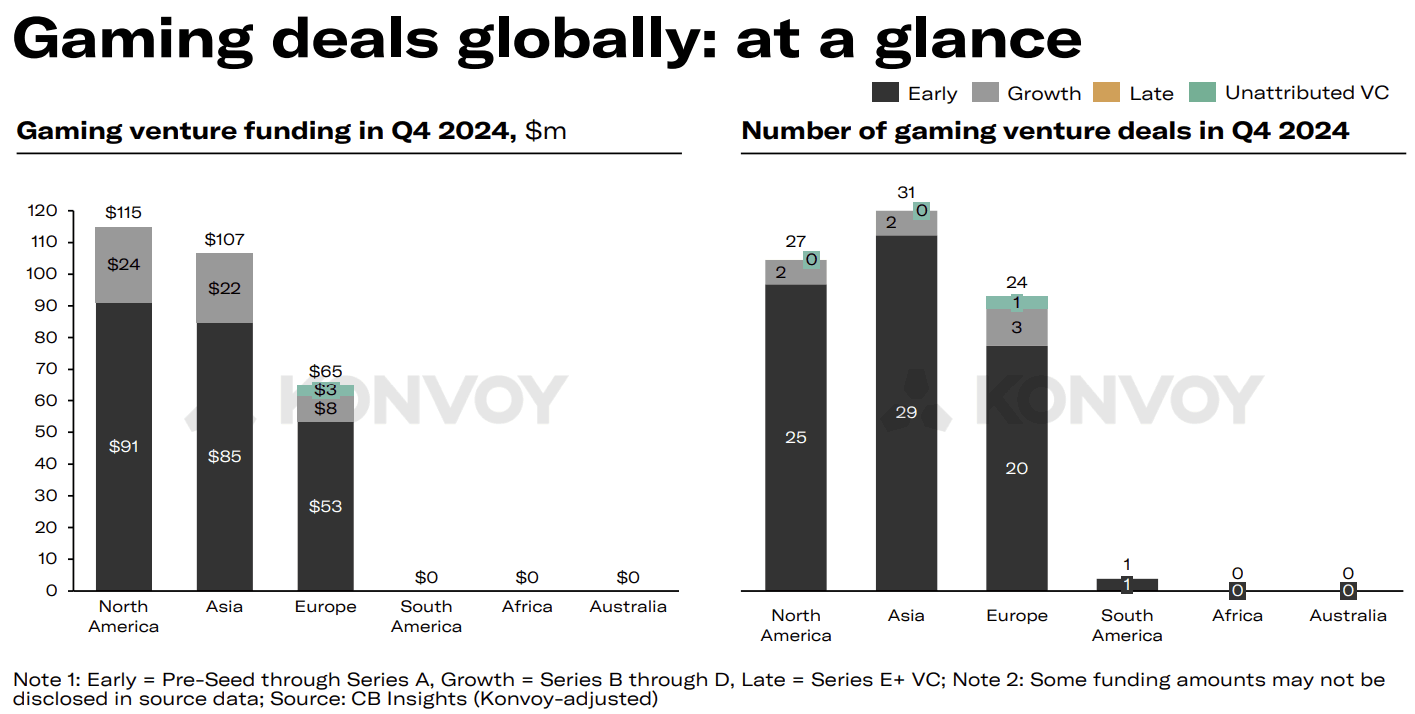

Risk sermayesi faaliyetlerindeki bölgesel farklılıklar oyun sektörünü şekillendirmeye devam etti. Asya, 2024'ün 4. Çeyreği'nde tamamlanan oyun girişim anlaşmalarının sayısında Kuzey Amerika'yı geride bıraktı. Ancak, Kuzey Amerika, Asya'nın 107 milyon dolarına kıyasla 115 milyon dolar ile daha yüksek toplam açıklanmış anlaşma hacmini korudu. Bu rakamlar, bölgeler arasındaki pazar dinamikleri ve yatırım odaklanmasındaki farklılıkları yansıtıyor.

İleriye dönük olarak, şirketler değişen düzenleyici ve pazar koşullarına uyum sağladıkça oyun sektörünün 2025'te artan M&A faaliyetlerine tanık olması bekleniyor. Fonlama ve mezuniyet oranlarındaki zorluklara rağmen, oyun altyapısı ve teknolojisi gibi alanlar gelecekteki yatırımlar için umut vaat etmeye devam ediyor. Konvoy'un bu alanlarda inovasyonu teşvik etme taahhüdü, sektördeki büyüme ve ilerleme potansiyelini vurguluyor.

Küresel Oyun Anlaşmaları

Web3 Gaming ile İlişkisi

2024 4. Çeyrek Oyun Sektörü Raporu'nda özetlenen trendler, oyun sektöründeki daha geniş zorlukları ve fırsatları vurguladıkları için web3 gaming için özellikle önemlidir. Risk sermayesi fonlamasındaki ve startup mezuniyet oranlarındaki düşüş, sürdürülebilir iş modellerine olan ihtiyacı vurguluyor; bu, web3 gaming startup'larının erken aşama fonlaması ve ölçeklenebilirlik konusunda yol alırken ele alması gereken bir zorluktur.

Ek olarak, dalgalı yatırım seviyeleri gösteren yapay zeka entegrasyonu, kullanıcı deneyimlerini geliştirmede ve merkezi olmayan ekosistemlerde daha dinamik ve kişiselleştirilmiş bir gameplay oluşturmada dönüştürücü bir rol oynayabilir. Ayrıca, Asya'nın işlem hacminde lider olduğu bölgesel yatırım modellerindeki değişim, bölgedeki blockchain ve crypto-based gaming platformlarına artan ilgiyle uyumludur. Bu dinamikler, endüstri trendlerine uyum sağlamanın ve web3 teknolojilerinin benzersiz yeteneklerini oyunun geleceğini şekillendirmek için kullanmanın önemini vurguluyor.