Báo cáo Ngành Game Konvoy Q4 2024 trình bày phân tích chuyên sâu về các xu hướng và diễn biến quan trọng ảnh hưởng đến lĩnh vực game. Báo cáo đi sâu vào các lĩnh vực chính như vốn đầu tư mạo hiểm, hoạt động sáp nhập và mua lại (M&A), tích hợp trí tuệ nhân tạo và các mô hình đầu tư theo khu vực. Bản tóm tắt báo cáo này cung cấp cho các bên liên quan những hiểu biết giá trị để điều hướng thị trường game năng động.

Tóm tắt Báo cáo Ngành Game Konvoy Q4 2024

Nhận 1 tháng đăng ký GTA+ khi đặt trước.

Đặt trước GTA 6 ngay

Sự sụt giảm vốn đầu tư mạo hiểm

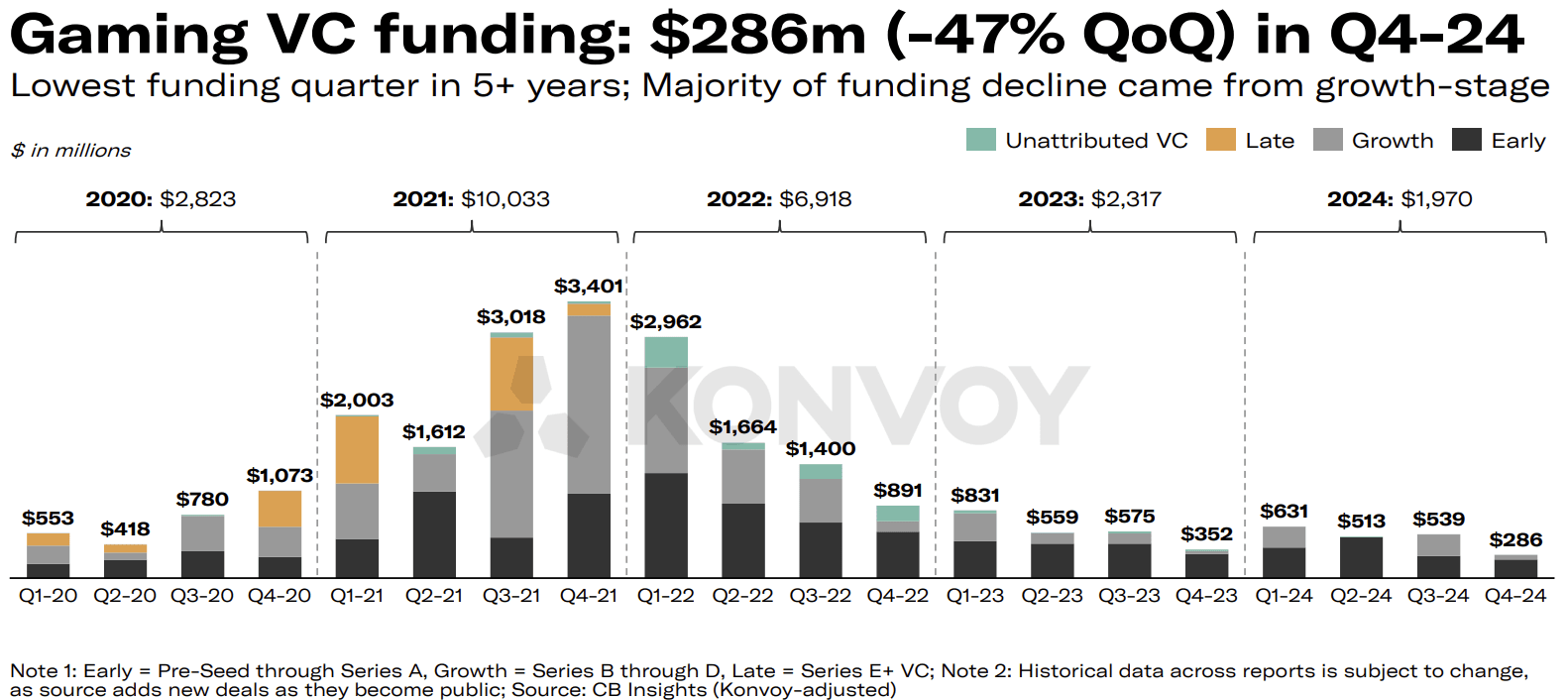

Ngành game đã chứng kiến sự sụt giảm đáng kể về vốn đầu tư mạo hiểm trong quý 4 năm 2024. Mức vốn huy động giảm xuống còn 286 triệu USD trên 83 giao dịch, đánh dấu mức giảm 47% so với quý trước. Lượng vốn huy động trong quý này là mức thấp nhất được ghi nhận trong hơn 5 năm qua. Sự sụt giảm mạnh này chủ yếu do giảm đầu tư ở giai đoạn tăng trưởng, vốn giảm từ 262 triệu USD trong Q3 xuống còn 54 triệu USD trong Q4, giảm 79%.

Vốn đầu tư mạo hiểm ngành game sụt giảm

Thách thức về tỷ lệ tốt nghiệp của các startup

Phân tích hiệu suất của các startup cho thấy những thách thức trong việc chuyển đổi từ vòng gọi vốn Seed sang vòng Series A trong ngành game. Kể từ Q1 2018, chỉ có 11,5% các startup game huy động được vốn Seed đã thành công gọi vốn Series A trong vòng hai năm. Tỷ lệ này thấp hơn đáng kể so với mức trung bình toàn cầu 20-30% trên các ngành.

Xu hướng này đã trở nên tồi tệ hơn trong ba năm qua, với chỉ 4% các startup game huy động được vốn Series A sau khi nhận vốn Seed kể từ Q4 2021. Sự sụt giảm này nhấn mạnh những khó khăn mà các startup game phải đối mặt trong việc mở rộng quy mô hoạt động và thu hút các khoản đầu tư tiếp theo.

Vai trò của Trí tuệ nhân tạo trong Game

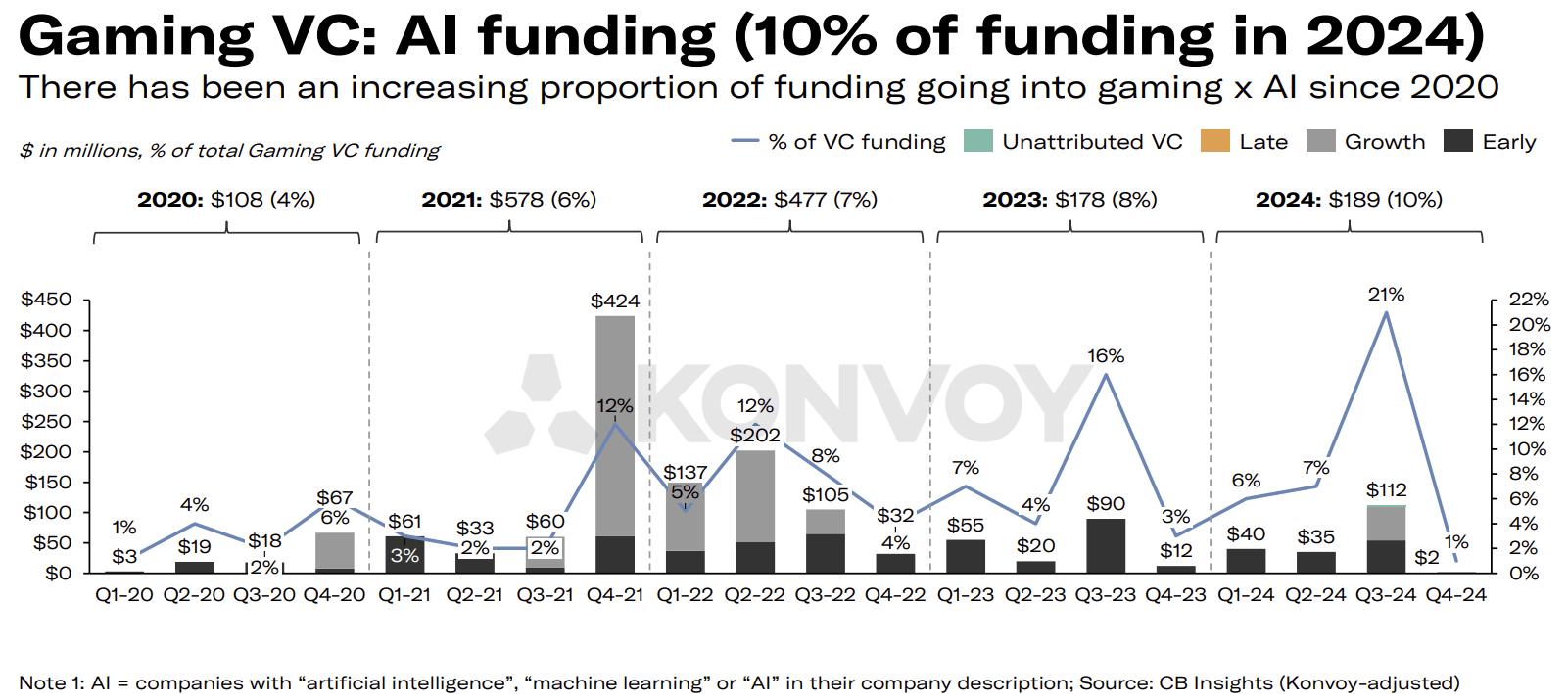

Trí tuệ nhân tạo tiếp tục đóng vai trò ngày càng tăng trong các dự án game. Trong những năm gần đây, tỷ lệ vốn đầu tư mạo hiểm ngành game đổ vào các startup liên quan đến AI đã tăng nhẹ theo từng năm. Tuy nhiên, Q4 2024 chứng kiến sự sụt giảm, với chỉ 1% vốn đầu tư mạo hiểm ngành game được phân bổ cho các dự án liên quan đến AI so với 21% trong quý thứ ba. Sự biến động này nhấn mạnh bản chất thay đổi của các ưu tiên đầu tư trong lĩnh vực này.

Vốn đầu tư mạo hiểm ngành game: Đầu tư AI

Hoạt động Sáp nhập và Mua lại

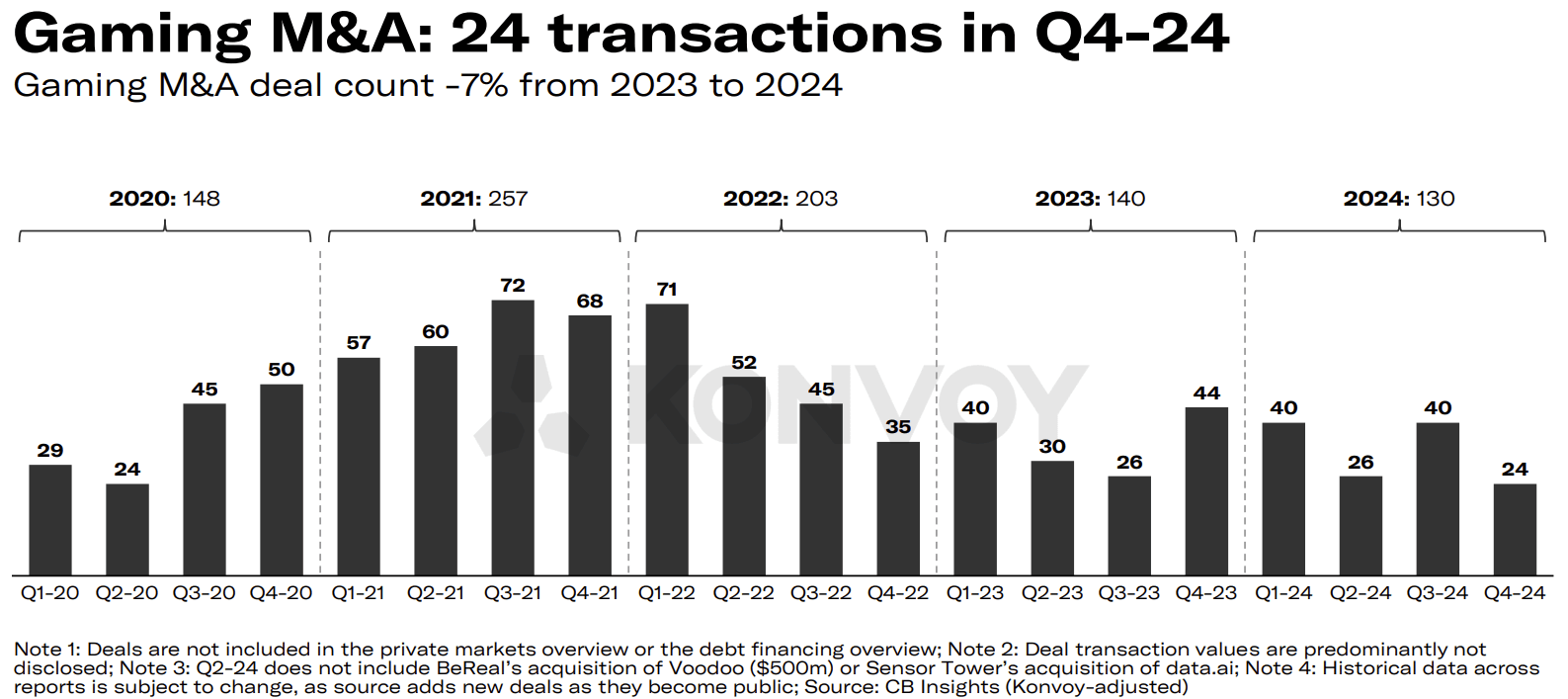

Hoạt động sáp nhập và mua lại (M&A) trong lĩnh vực game cũng trải qua sự sụt giảm trong năm 2024. Tổng số giao dịch M&A được công bố đã giảm 7%, với 24 giao dịch công khai được báo cáo trong Q4. Bất chấp sự chậm lại hiện tại, các nhà phân tích ngành kỳ vọng sự phục hồi vào năm 2025, được thúc đẩy bởi những thay đổi trong môi trường pháp lý và áp lực tài chính mà nhiều công ty phải đối mặt sau hai năm khó khăn về vốn.

Hoạt động M&A ngành game

Xu hướng đầu tư theo khu vực

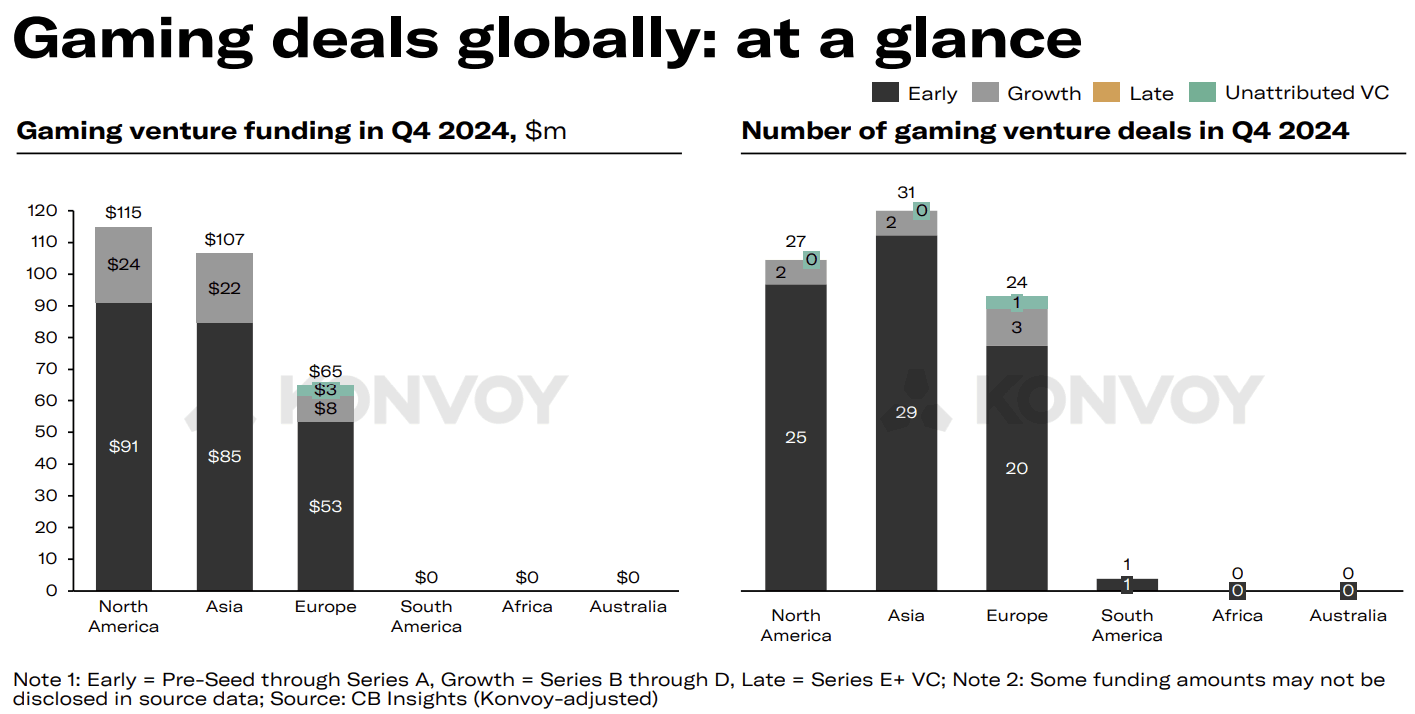

Sự khác biệt theo khu vực trong hoạt động đầu tư mạo hiểm tiếp tục định hình lĩnh vực game. Châu Á đã vượt qua Bắc Mỹ về số lượng giao dịch đầu tư mạo hiểm ngành game được hoàn thành trong Q4 2024. Tuy nhiên, Bắc Mỹ vẫn duy trì tổng khối lượng giao dịch được công bố cao hơn, với 115 triệu USD so với 107 triệu USD của Châu Á. Các số liệu này phản ánh sự khác biệt về động lực thị trường và trọng tâm đầu tư giữa các khu vực.

Nhìn về phía trước, lĩnh vực game dự kiến sẽ chứng kiến sự gia tăng hoạt động M&A vào năm 2025 khi các công ty điều chỉnh theo các điều kiện pháp lý và thị trường đang thay đổi. Bất chấp những thách thức về vốn và tỷ lệ tốt nghiệp, các lĩnh vực như cơ sở hạ tầng và công nghệ game vẫn đầy hứa hẹn cho các khoản đầu tư trong tương lai. Cam kết của Konvoy trong việc thúc đẩy đổi mới trong các lĩnh vực này nhấn mạnh tiềm năng tăng trưởng và tiến bộ trong ngành.

Giao dịch game trên toàn cầu

Sự liên quan đến Web3 Gaming

Các xu hướng được nêu trong Báo cáo Ngành Game Q4 2024 đặc biệt liên quan đến web3 gaming vì chúng nhấn mạnh những thách thức và cơ hội rộng lớn hơn trong lĩnh vực game. Sự sụt giảm vốn đầu tư mạo hiểm và tỷ lệ tốt nghiệp của các startup nhấn mạnh sự cần thiết của các mô hình kinh doanh bền vững, một thách thức mà các startup web3 gaming phải giải quyết khi họ điều hướng giai đoạn đầu của việc huy động vốn và khả năng mở rộng.

Ngoài ra, việc tích hợp trí tuệ nhân tạo, vốn đã cho thấy mức đầu tư biến động, có thể đóng một vai trò mang tính chuyển đổi trong việc nâng cao trải nghiệm người dùng và tạo ra lối chơi năng động và cá nhân hóa hơn trong các hệ sinh thái phi tập trung. Hơn nữa, sự dịch chuyển theo khu vực trong các mô hình đầu tư, với Châu Á dẫn đầu về khối lượng giao dịch, phù hợp với sự quan tâm ngày càng tăng đối với các nền tảng game dựa trên blockchain và crypto trong khu vực. Những động lực này nhấn mạnh tầm quan trọng của việc thích ứng với các xu hướng của ngành đồng thời tận dụng các khả năng độc đáo của công nghệ web3 để định hình tương lai của game.