隨著 Apple 與 Google 對於應用程式內營收的掌控力逐漸減弱,手遊產業正經歷一場結構性的轉變。行動網頁商店(Web Shops)已從實驗性質的計畫,轉變為業界具備競爭力的標準配置。目前,72% 的熱門手遊皆已營運網頁商店,而頂尖發行商透過直接面向消費者(D2C)的管道,獲取了總營收 25% 至 50% 的收益。儘管 30% 的平台抽成機制依然存在,但開發者如今已擁有在技術與商業層面上皆具可行性的替代方案。

超過 70% 的手遊透過 Web Shops 營運

行動網頁商店正在重塑遊戲產業

網頁商店的優勢不僅止於規避平台費用。基礎設施的提升,使其能在使用者體驗、個人化服務及轉換率等領域與傳統應用商店競爭。目前產業焦點正轉向評估頂尖網頁商店的技術堆疊、分析成功營運商的成長模式,並探索此新興支付模型中的更多機會。

何謂遊戲網頁商店?

遊戲網頁商店是指直接面向消費者(D2C)的平台,玩家可在此直接購買遊戲內道具、虛擬貨幣,甚至是品牌周邊商品,無需透過 Apple 或 Google 等傳統應用商店。這些網頁商店讓遊戲發行商能提供獨家優惠與組合包、收集行銷所需的關鍵第一方數據、透過規避高額平台抽成來提升利潤率,並與玩家社群建立更緊密的連結。

超過 70% 的手遊透過 Web Shops 營運

法規變動與市場驅動力

行動網頁商店的興起受到法規干預、技術發展及消費者接受度提升的影響。在南韓,2021 年底的法規變動挑戰了平台持有者的主導地位。國會修正了《電信事業法》,禁止 Apple 與 Google 強制要求應用程式內購必須使用其專屬支付系統。儘管 Apple 以 27% 的「連結稅」作為回應,但該法規仍促使了基礎設施與合規解決方案的初步投資。

2023 年,歐盟透過《數位市場法案》(DMA)加速了此趨勢,將 Apple 與 Google 指定為「守門人」,要求其開放第三方應用商店、替代支付方式,以及平台外的直接銷售。DMA 促使包括 Epic Games 在內的開發者擴展替代商店,並在歐洲市場造成了長遠的權力轉移,進而影響了其他地區的監管行動。

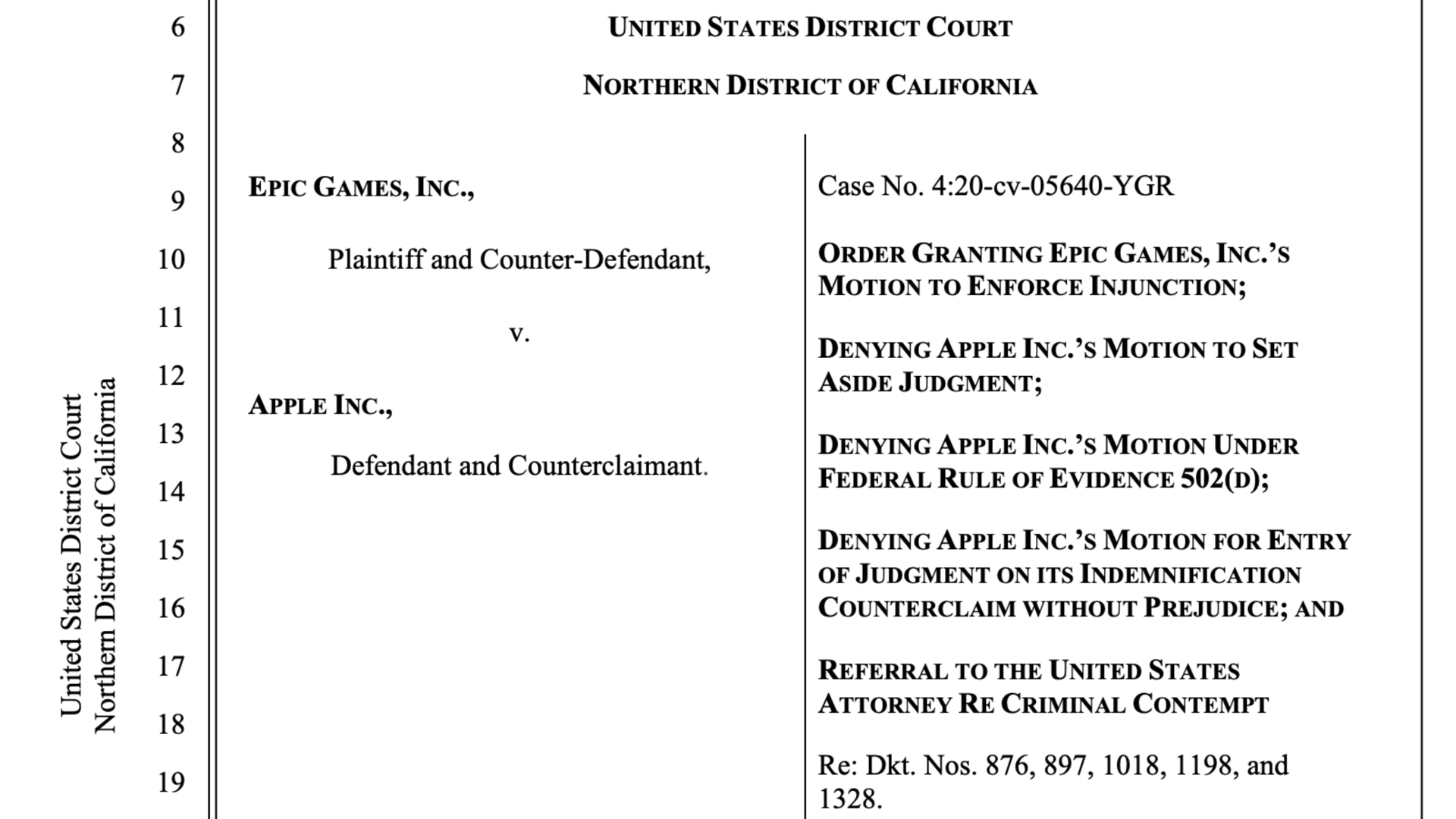

Epic Games 與 Apple 的訴訟

The Epic Games Store 於 2024 年 8 月在全球 Android 裝置及歐盟 iOS 裝置上擴張,讓 Fortnite、Rocket League Sideswipe 與 Fall Guys 等遊戲重返數百萬台裝置。截至 2025 年中,該商店安裝量已達 4,000 萬次,並開始納入第三方遊戲。此次擴張證明了多年來開發的技術基礎設施已足以支援廣泛應用,將法規變動轉化為實質的市場動能。

2025 年 4 月,美國聯邦法官裁定強制實施外部支付系統的零手續費連結,認定 Apple 「蓄意違反」先前命令。此判決實質上使網頁商店的採用成為全球現實,移除了過去限制直接面向消費者模型商業可行性的重大障礙。

行動網頁商店正在重塑遊戲產業

支援網頁商店的基礎設施發展

網頁商店平台已進化至能解決初期阻礙採用的挑戰。現代化系統可處理多幣別支援、在地化支付方式及 PCI 合規性,讓開發者無需投入大量技術成本即可跨區域營運。透過機器學習模型偵測並減少拒付(chargebacks)以強化防詐機制,同時跨平台同步功能確保在行動網頁上的消費能立即反映於 主機與 PC 平台。

網頁商店的處理費用通常介於 5% 至 10% 之間,相較於傳統應用商店的 15% 至 30% 具有顯著優勢。這種較低的成本結構為開發者創造了強大的經濟誘因,使網頁商店成為平台營收流的有效補充或替代方案。

營收影響與市場贏家

擁有完善網頁商店營運的發行商,其營收優勢較依賴平台商店的競爭對手高出 10% 至 15%,利潤增幅最高可達 60%。這些優勢轉化為使用者獲取(UA)與營運投資上更大的靈活性。網頁商店的採用成功與否,受遊戲類型、公司規模與地理位置影響。

諸如社交博弈、策略與動作類遊戲的採用率較高,因為這些遊戲受益於較長的遊戲時長、較高的交易金額,以及願意進行額外支付步驟的忠實玩家群。特別是社交博弈遊戲,在頂尖營運商中幾乎呈現全面採用,而休閒遊戲因離開應用商店的流程繁瑣,採用率相對較低。

超過 70% 的手遊透過 Web Shops 營運

公司規模與地理因素

公司規模亦會影響採用率。Scopely、Supercell 與 King 等大型發行商較早導入網頁商店,利用既有的基礎設施與客戶支援系統。中型開發者通常依賴 Xsolla 與 Appcharge 等第三方平台來達成合規與成本效益,而小型獨立工作室則面臨較高的採用門檻,儘管現成的解決方案正逐漸降低這些障礙。

地理因素也扮演重要角色。歐洲發行商受惠於 DMA 的強制執行,採用率最高;其次是受惠於早期法規變動的南韓開發者。北美發行商在 2025 年美國法院裁決後加速採用,而中國發行商在國內仍受限,儘管其遊戲的國際版本正日益整合網頁商店。

直接面向消費者營收的具體成效

多家上市公司已回報網頁商店帶來的顯著營收貢獻。2025 年第二季,Stillfront Group 有 39% 的淨營收來自直接面向消費者的管道。Playtika 回報為 25% 並目標提升至 40%,Modern Times Group 則為 24%。Huuuge Games 與 SciPlay 的網頁商店營收占比分別為 20% 與 18%。這些數據顯示,降低支付費用能創造財務韌性,使公司即便在整體 手遊市場 總營收下滑的情況下,仍能維持淨營收表現。

超過 70% 的手遊透過 Web Shops 營運

對手遊產業的廣泛影響

網頁商店的採用並非為了取代原生應用程式或傳統發現管道,而是提供一種混合模式,結合原生應用程式的效能優勢與直接面向消費者模型的營收優勢。發行商現在需承擔更多客戶關係、數據保護合規、年齡驗證、防詐騙與退款等責任,這些功能過去皆由平台持有者處理。

此新模式的成功取決於開發者能否有效管理營運與合規責任,同時提供高品質的使用者體驗。轉向網頁商店提供了更高的利潤率、營運獨立性與更豐富的消費者關係,但也需要具備新的組織能力。

結語

行動網頁商店已從監管實驗轉變為手遊產業的標準做法。它們為開發者提供了更高的營收潛力、更佳的營運掌控力,以及更強化的直接消費者關係。同時,它們也帶來了過去由平台守門人所管理的相關責任。

最成功的開發者將是那些能策略性整合網頁商店基礎設施,為玩家提供高效、可信且具吸引力的體驗,同時優化營運與財務成果的團隊。產業正進入一個平台掌控力壁壘逐漸消融的時期,讓開發者得以探索變現與玩家互動的新途徑。