東亞遊戲市場,包含日本和韓國,在全球電子遊戲產業中仍是影響力最大的地區之一。儘管預計 2025 年短期內將出現下滑,但這兩個國家憑藉高度的玩家參與度、技術創新和強勁的在地內容,持續為遊戲開發商和發行商提供獨特的機會。

市場概況與營收預測

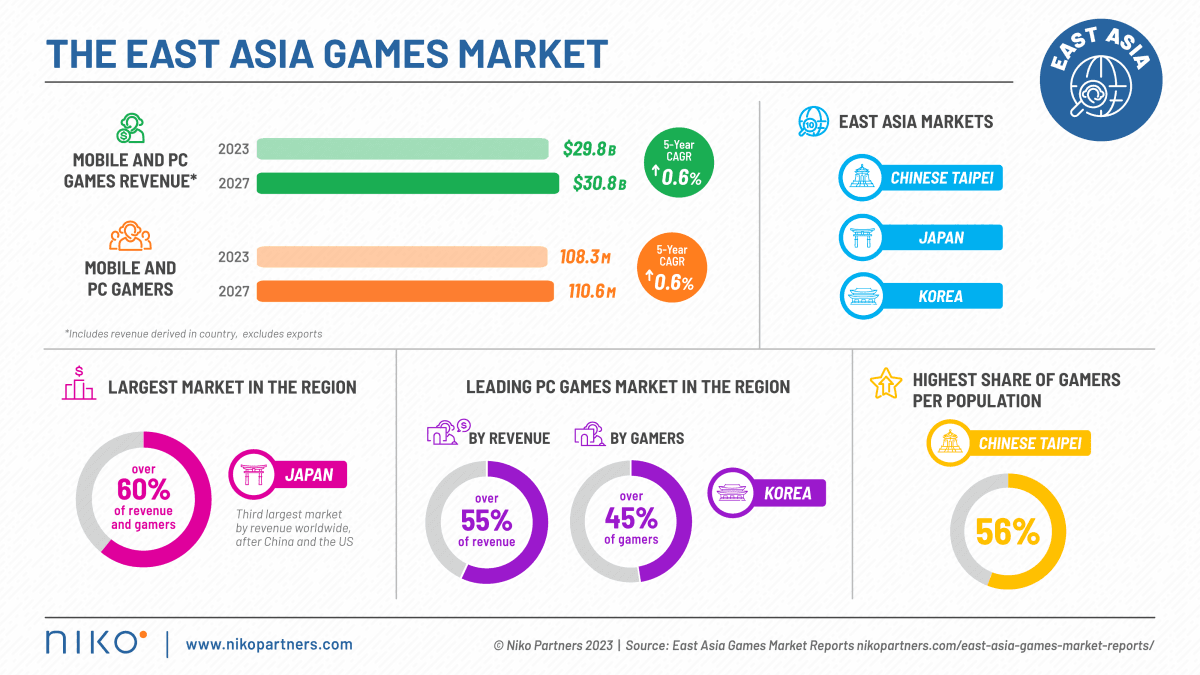

根據 Niko Partners 的東亞市場模型與五年預測,日本和韓國的遊戲市場總計在 2024 年創造了 291 億美元的營收。此數字較去年同期下降了 3.1%,預計 2025 年營收將進一步下滑至 285 億美元,降幅為 2.3%。

此下滑主要歸因於更廣泛的經濟因素,包括對美元的貨幣貶值以及持續的全球貿易中斷。儘管面臨這些挑戰,市場預計將在 2026 年反彈,並穩定增長,到 2029 年達到 303 億美元,複合年增長率 (CAGR) 為 0.8%。

2025 年東亞遊戲市場趨勢

玩家人口與消費趨勢

日本和韓國的總玩家人數預計在 2025 年將溫和增長 1.3%,達到 9840 萬。到 2029 年,玩家人口預計將達到 1.017 億,複合年增長率為 0.9%。儘管近期面臨經濟逆風,此增長仍凸顯了東亞 遊戲 市場的韌性和長期可行性。

每用戶平均收入 (ARPU) 也突顯了這些市場的消費者消費實力。2025 年,日本的 ARPU 預計將達到 21.82 美元,而韓國的預測為 30.77 美元,是 Niko Partners 追蹤的所有亞洲市場中最高的 ARPU。

文化參與與遊戲行為

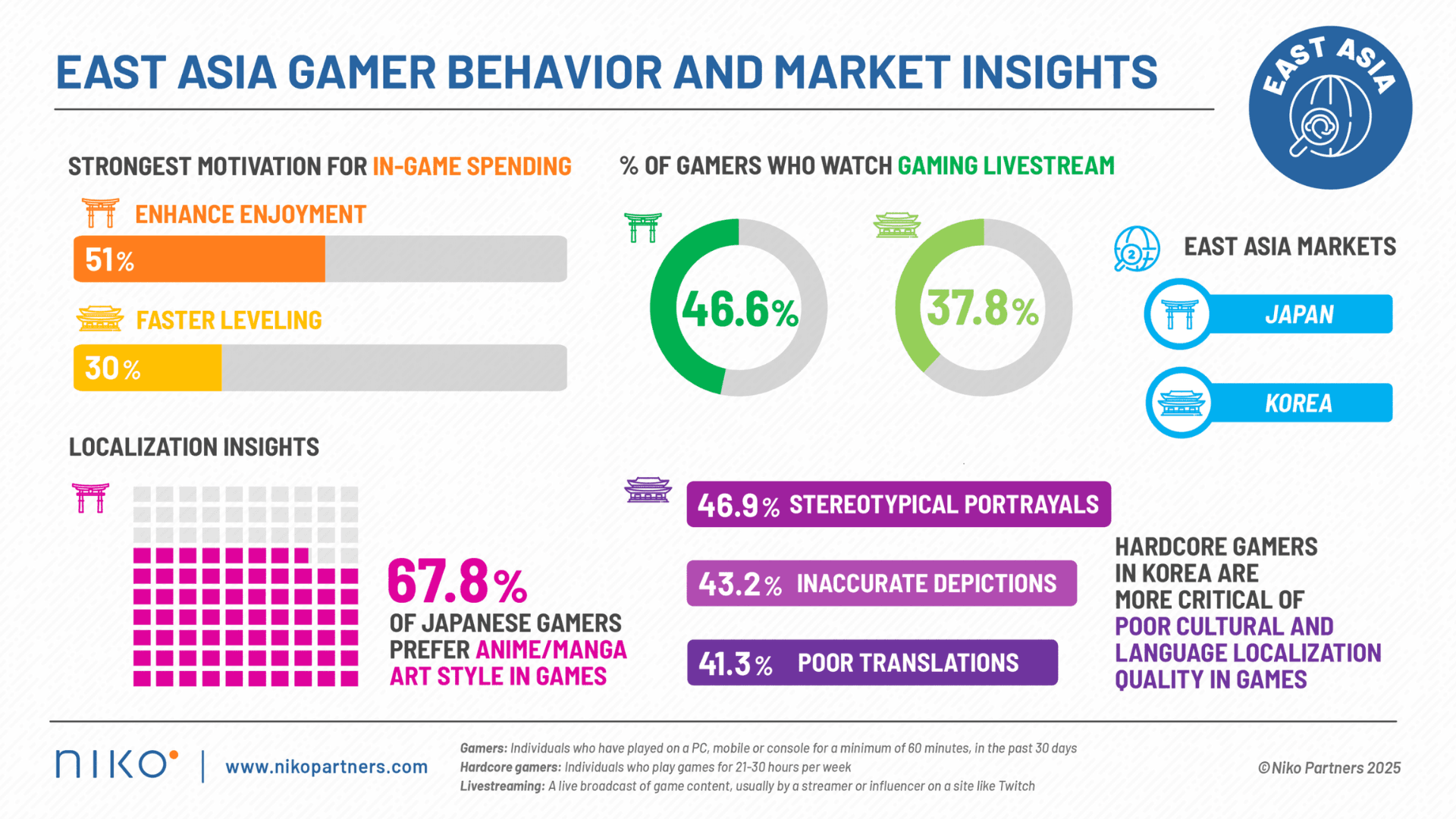

日本和韓國不僅是經濟上重要的遊戲市場,也深深融入了全球遊戲文化。像《Monster Hunter Wilds》和《Stellar Blade》這類遊戲的成功,以及新 VTuber 的破紀錄出道,都證明了遊戲在這兩個國家文化上的重要性。

Niko Partners 的東亞玩家行為與市場洞察報告,基於對 1,090 名玩家的調查,揭示了玩家參與度的關鍵趨勢:

- 影片與直播觀看:46.6% 的日本玩家和 37.8% 的韓國玩家定期觀看遊戲相關的影片或直播。

- 支付行為:與 Niko 涵蓋的 13 個亞洲市場相比,日本和韓國玩家在應用程式外 (OOA) 平台 的消費水平最低。這對希望在這個高價值市場分一杯羹的第三方支付供應商來說,既是挑戰也是潛在的切入點。

2025 年東亞遊戲市場趨勢

在地化與貨幣化考量

旨在成功進入日本和韓國市場的公司,必須適應其特定的在地化和貨幣化偏好。這兩個國家都擁有成熟的遊戲生態系統,玩家參與度高,且國內競爭激烈。因此,進入這些市場的遊戲必須與當地的文化期望和玩家偏好緊密結合。

有效的在地化不僅僅是語言翻譯,還包括針對地區規範量身定制的視覺設計、遊戲機制和支付系統。貨幣化策略也需要根據每個市場獨特的消費者行為進行調整,特別是考慮到玩家對應用程式外消費的猶豫。

結論

以日本和韓國為首的東亞遊戲市場,持續為全球遊戲開發商和發行商提供巨大的機會。儘管預計 2025 年營收將略有下滑,但由於玩家穩定增長和高度的用戶參與度,長期預測依然樂觀。在這個地區取得成功,將取決於對玩家行為、文化背景以及有效的在地化和貨幣化策略的細緻理解。