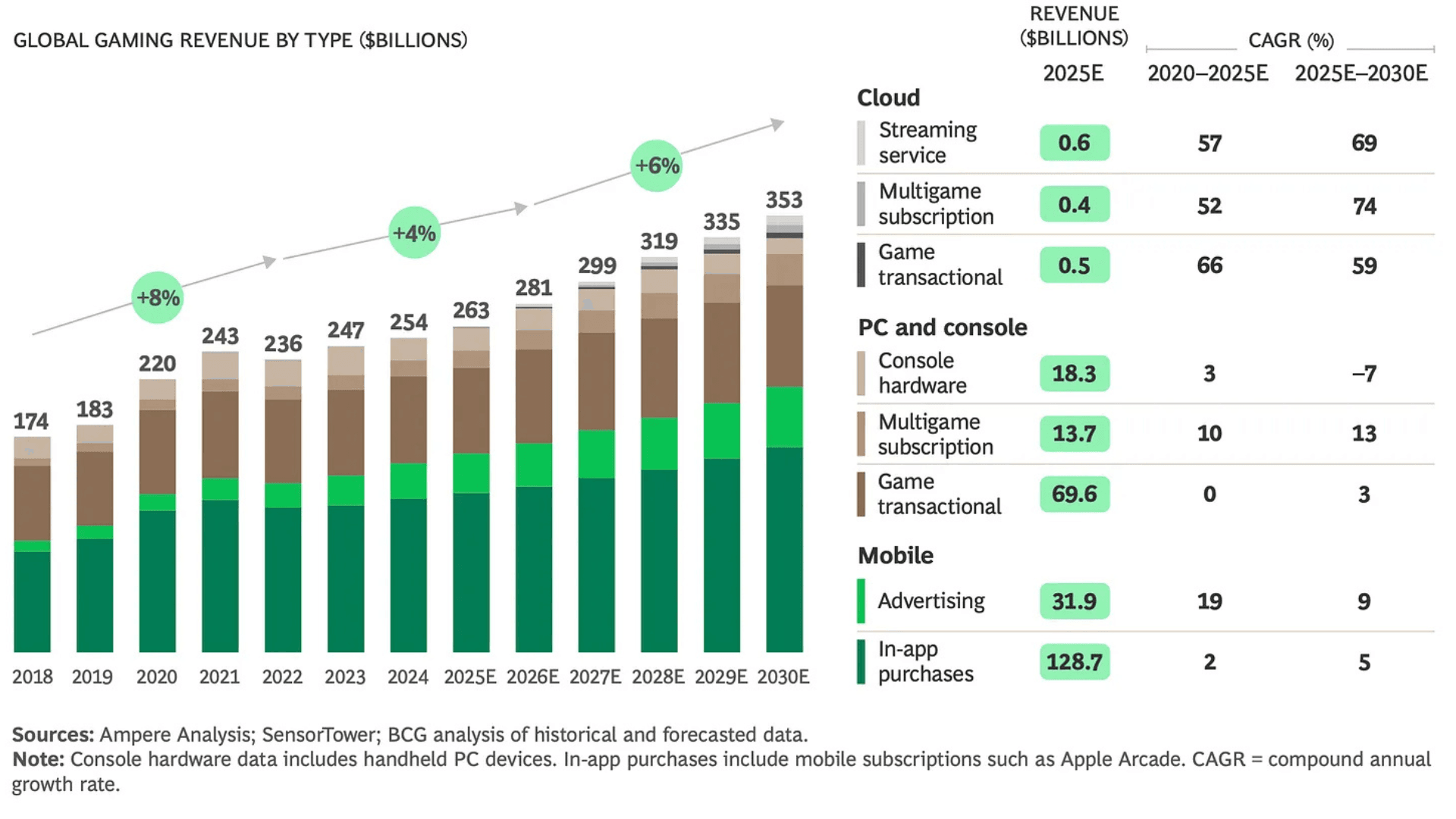

根據波士頓顧問集團 (BCG) 的最新報告,全球遊戲市場預計將從後疫情時代的停滯中持續復甦。這項研究基於 2025 年 7 月對 2,972 名受訪者進行的調查,預測到 2025 年底,市場規模將達到 2,630 億美元。

預計從 2026 年到 2030 年,年複合成長率 (CAGR) 將從 2022-2026 年期間的 4% 加速至 6%。到 2030 年,整體市場規模可能達到 3,530 億美元。手機應用內購買仍然是最大的收入來源,而訂閱服務、雲端遊戲和串流平台預計將逐步成長。然而,家用主機硬體銷售預計在同期將趨於平穩。

BCG 指出,與 Newzoo 等其他研究公司相比,市場規模估計的差異源於方法論的不同,BCG 將硬體銷售和廣告收入納入其計算。約有 55% 的受訪者表示,在過去六個月內,他們花在遊戲上的時間有所增加,這表明玩家的參與度持續存在。

早期接觸與終身遊戲習慣

遊戲習慣從小培養並延續至世代。調查發現,44% 的兒童在五歲前就開始玩遊戲,而像 Minecraft、Roblox 和 Super Mario 系列等遊戲經常是他們接觸的第一款遊戲。《父母在引導孩子接觸遊戲方面扮演著角色》,其中 57% 的父母承認自己參與了早期接觸。

遊戲習慣會延續至晚年,40% 的嬰兒潮世代和 50% 的 X 世代每週至少玩五小時。家用主機遊戲仍然是 Gen Alpha、Gen Z 和千禧世代最常使用的平台,而 PC 遊戲的使用者平均年齡較高。手機遊戲在較年長的玩家群體中尤其強勁,超過一半的嬰兒潮世代主要使用智慧型手機進行遊戲。調查中家用主機的強勁表現部分歸因於其對已開發國家的關注。

雲端遊戲與訂閱服務:採用與預測

雲端遊戲正日益普及,27% 的受訪玩家表示定期使用。儘管嘗試過雲端遊戲的玩家中有 80% 表示滿意,但只有 8% 的玩家主要將雲端作為其大部分遊戲時間的選擇。BCG 預計,雲端遊戲用戶數量可能從 2025 年的 500 萬增長到 2030 年的 6500 萬,而市場價值可能從 14 億美元增長到 183 億美元,年複合成長率為 54%。儘管有這些預測,一些分析師對此表示懷疑,並指出 2018 年的類似預測並未實現。

訂閱服務預計將逐步增長,尤其是在對即時營運 (live-ops) 和週期性內容更為接受的年輕玩家群體中。年長玩家傾向於一次性購買而非持續訂閱,這反映了不同世代之間遊戲習慣的差異。

生成式 AI 在開發中的作用

AI 越來越多地融入遊戲開發中。截至 2025 年 8 月,Steam 上約有 7,300 款遊戲提及使用 AI,佔第三季專案的 21%。AI 主要應用於資產和視覺創作,但也用於文本、音訊、UI/UX 和行銷材料。開發者對受眾反應、網路安全風險和法律影響表示擔憂,這表明儘管興趣日益濃厚,但採用速度是謹慎的。

使用者生成內容與創作者經濟

與使用者生成內容 (UGC) 的互動仍然參差不齊。在過去一年中,超過 40% 的玩家表示與 UGC 的互動有所增加,而近三分之一的玩家互動減少。只有 10% 到 15% 的玩家積極創作內容,其餘的則為內容消費者。年輕玩家更有可能與 UGC 互動,這加強了創作者經濟中的世代趨勢。

替代發行與支付方式

直接從開發者網站商店購買遊戲變得越來越普遍。約有 33% 的成年人和 40% 的青少年通過這種方式購買遊戲,其動機是折扣、獎勵和獨家物品。安全疑慮和額外步驟,例如重新輸入支付詳細資訊,仍然是障礙。BCG 預計,到 2030 年,通過 Apple 和 Google 應用程式商店的交易可能會從 2025 年的 90% 下降到 67%,平均佣金將從 30% 下降到 5%。

定價趨勢與營利模式

價格仍然是遊戲決策的核心因素。75% 的玩家表示,成本強烈影響他們的選擇,65% 的玩家通過等待折扣或專注於特定產品來積極管理支出。免費遊玩遊戲仍然是具有成本效益的娛樂方式,儘管名目價格有所上漲,但自 2010 年的峰值以來,經通貨膨脹調整後的遊戲成本有所下降。年輕玩家更有可能參與訂閱和即時營運模式,而年長玩家則偏愛一次性購買。遊戲內廣告仍然有限,約佔總媒體廣告支出的 3%,預計到 2029 年將略有增長。

結論

BCG 的報告強調了全球遊戲市場的穩定增長,這得益於手機應用內購買、新興平台和不斷演變的營利模式。雲端遊戲和訂閱服務預計將擴大,儘管採用率仍然適中。生成式 AI、UGC 和替代支付模式正在重塑產業,反映了技術和玩家行為的廣泛變革。

來源:BCG

常見問題 (FAQ)

到 2030 年全球遊戲市場的預計規模是多少?

BCG 預測,到 2030 年,全球遊戲市場將達到 3,530 億美元,其中手機應用內購買仍是最大的收入板塊。

2025 年雲端遊戲的普及程度如何?

約有 27% 的玩家表示定期使用雲端遊戲,但只有 8% 的玩家主要依賴雲端進行大部分遊戲時間。

AI 在遊戲開發中扮演什麼角色?

截至 2025 年第三季度,AI 被用於 Steam 遊戲的 21%,主要用於資產創作、視覺效果、文本、音訊和 UI/UX,同時開發者對受眾反應和法律風險仍持謹慎態度。

訂閱服務和即時營運遊戲是否越來越受歡迎?

年輕玩家對訂閱和即時營運模式更為接受,而年長玩家則傾向於一次性購買。

替代支付方式如何影響市場?

直接從開發者網站商店購買的交易正在增加,BCG 預計到 2030 年,應用程式商店的交易將下降到 67%,平均佣金從 30% 下降到 5%。

遊戲定價的趨勢是什麼?

儘管名目遊戲價格有所上漲,但經通貨膨脹調整後的成本正在下降。價格仍然是購買決策的主要因素,尤其是在積極管理支出的玩家中。