Konvoy heeft zijn rapport over gaming-investeringen voor het eerste kwartaal van 2025 uitgebracht, met een gedetailleerd overzicht van de marktactiviteit in verschillende segmenten van de industrie. Het rapport behandelt deals met gaming-technologieplatforms, producenten van gamecontent en bedrijven die, hoewel ze traditioneel niet als gamingbedrijven worden gezien, bijdragen aan het bredere ecosysteem. De opname van bedrijven zoals Underdog Fantasy Sports, een fantasy sports-platform, toont de uitbreidende definitie van gaming-gerelateerde bedrijven binnen investeringsanalyses aan.

Wereldwijde Gaming Groei

De wereldwijde gaming-industrie blijft groeien, zij het in een trager tempo dan in voorgaande jaren. In 2025 zal de markt naar verwachting $186,1 miljard bereiken. Het aantal gamers wereldwijd werd in 2024 geregistreerd op 3,422 miljard, waarbij de regio Azië-Pacific het grootste aandeel vertegenwoordigt met 53 procent. De Verenigde Staten en China, die samen 27 procent van het wereldwijde gamingpubliek uitmaken, blijven verantwoordelijk voor meer dan de helft van de inkomsten van de industrie. Deze cijfers weerspiegelen de voortdurende consolidatie van inkomsten in regio's met gevestigde infrastructuur en consumentenbases.

Konvoy Belicht Belangrijke Gaming Investeringen in Q1’25

Investeringsklimaat en Financieringstrends

Wat de investeringsactiviteit betreft, vertoonde de markt bescheiden tekenen van herstel. Particuliere investeringen bedroegen in Q1’25 in totaal $700 miljoen, een stijging van 23 procent ten opzichte van het vorige kwartaal. Binnen dit cijfer waren 77 venture deals goed voor $373 miljoen, wat een stijging van 35 procent in dealwaarde betekent, hoewel het aantal deals met 6 procent daalde. Dit zet een bredere neerwaartse trend in dealvolume voort die sinds begin 2024 is waargenomen. Het totaal van Q1’25 is het laagste aantal deals sinds begin 2021, wat suggereert dat hoewel de financieringsniveaus beginnen te herstellen, de selectiviteit van investeerders hoog blijft.

Investeringen in de groeifase, met name die gecategoriseerd als Series B tot en met D, kenden een aanzienlijke stijging van 125 procent. De financiering in de vroege fase blijft echter de algehele activiteit domineren, wat duidt op een aanhoudende interesse in het ondersteunen van nieuwe ondernemingen, terwijl grotere toezeggingen beperkt blijven tot een kleinere groep meer volwassen bedrijven.

Gaming VC Deals Maken $373 Miljoen Uit in Q1’25

Activiteit op de Publieke Markt en Bedrijfsreserves

Openbare gamingbedrijven lieten in het eerste kwartaal van het jaar relatief sterke prestaties zien. Gaming exchange-traded funds (ETF's) zoals ESPO en HERO noteerden een groei van respectievelijk 4,8 procent en 6,2 procent, in tegenstelling tot een daling van 5,4 procent in de S&P 500 in dezelfde periode. Bovendien houden openbare gamingbedrijven gezamenlijk ongeveer $36 miljard aan contanten of kasequivalenten aan. Wanneer bredere technologiebedrijven met gamingbelangen worden meegerekend, is dit cijfer aanzienlijk hoger.

Bedrijven gevestigd in Azië blijven toonaangevend in kasreserves, wat de kracht van de gaming- en technologiesectoren in de regio weerspiegelt. Q1’25 zag ook een totaal van 43 transacties met openbare bedrijven, het hoogste kwartaalcijfer sinds 2022. Hoewel de meeste dealwaarden niet werden bekendgemaakt, wijst het volume van de activiteit op hernieuwde interesse in strategische partnerschappen, fusies of overnames binnen de gamingruimte.

Q1’25 Ziet 43 Transacties Met Openbare Bedrijven

Belangrijke Deals in Gaming Technologie en Content

De grootste technologie- en platformgerichte deals gedurende het kwartaal omvatten de $70 miljoen Series C financieringsronde van Underdog, de $20 miljoen Series A van Halliday en de $16 miljoen Series A van SlingShot DAO. Deze bedrijven, hoewel verbonden met het gaming-ecosysteem, opereren ook in aangrenzende markten. Underdog is voornamelijk bekend om fantasy sports, Halliday ondersteunt blockchain-gebaseerde app-ontwikkeling, en SlingShot DAO biedt een AI-aangedreven launcher voor Roblox, die web3-functies integreert. Hun opname in gaming-investeringsgegevens benadrukt de evoluerende grenzen van wat een gamingbedrijf vormt.

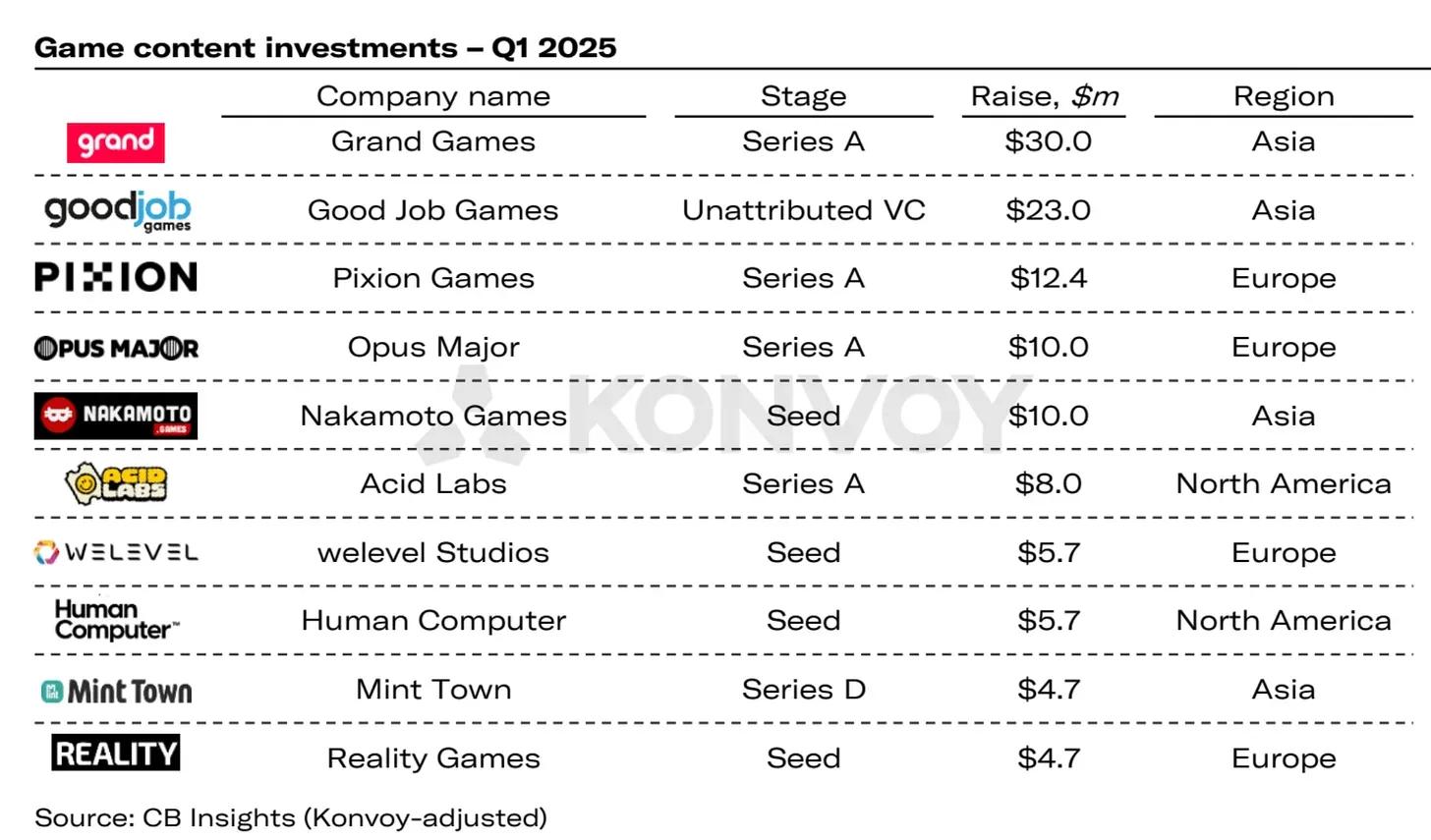

Aan de contentkant omvatten opmerkelijke transacties de $30 miljoen Series A van Grand Games, de $23 miljoen investering van Good Job Games en de $12,4 miljoen Series A van Pixion Games. Pixion Games, gevestigd in het Verenigd Koninkrijk, trok niet alleen de aandacht vanwege zijn financieringsronde, maar ook vanwege zijn strategische beslissing om zijn mobiele actie-RPG, Fableborne, te migreren van de Avalanche-blockchain naar Ronin. De Ronin-blockchain, ontwikkeld door Sky Mavis, staat algemeen bekend om het ondersteunen van blockchain-gebaseerde games en heeft een actieve gebruikersbasis in Zuidoost-Azië en Latijns-Amerika.

Game Content Investeringen in Q1 2025

Regionale Investeringsdistributie

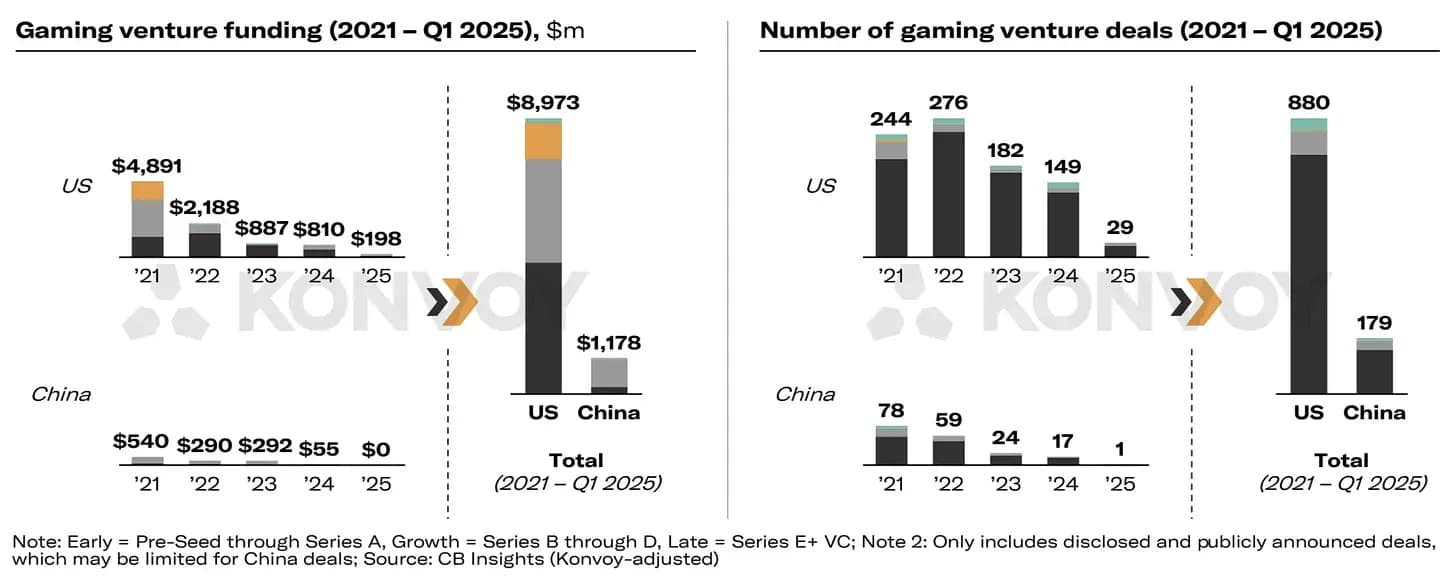

In regionale termen leidde Noord-Amerika in het totale investeringsvolume gedurende Q1’25, met $198 miljoen verdeeld over meerdere deals. Azië daarentegen registreerde het hoogste aantal transacties met 33 deals. De Verenigde Staten blijven China aanzienlijk overtreffen in venture-investeringsvolume, met een factor van 7,6 sinds 2021. Een vergelijkbaar verschil is zichtbaar in het aantal deals, wat de verschillen in marktstructuur en openbare dealrapportage tussen de twee landen onderstreept.

Ondanks enkele tekenen van herstel in belangrijke markten, is de investeringsactiviteit in andere delen van de wereld vertraagd. Er waren geen openbaar bekendgemaakte deals in Afrika, Australië of Zuid-Amerika gedurende de afgelopen kwartalen. Het is ook belangrijk op te merken dat de analyse van Konvoy alleen openbaar aangekondigde transacties omvat, wat de activiteit in regio's waar deals vaak niet worden bekendgemaakt of beperkt zijn tot binnenlandse markten, mogelijk niet volledig weergeeft.

Regionale Uitsplitsing van Gaming VC Deals

Toekomstperspectief en Laatste Gedachten

Het Q1’25-rapport van Konvoy geeft een momentopname van een industrie in transitie. Hoewel de financieringsniveaus een geleidelijk herstel laten zien en geselecteerde deals de aandacht blijven trekken, blijven het totale investeringsvolume en de dealactiviteit onder de historische hoogtepunten. Terwijl bedrijven blijven experimenteren met nieuwe platforms en uitbreiden naar gebieden zoals web3 en mobile-first design, zal de volgende fase van de markt waarschijnlijk afhangen van hoe snel ontwikkelaars en investeerders zich aanpassen aan veranderend consumentengedrag en technologische kansen.

Bron: Konvoy