Игровая индустрия Африки преодолеет отметку в $1 billion в 2024 году, чему способствует взрывной рост мобильного гейминга и молодое, «цифровое» поколение пользователей. Недавнее исследование от Pan Africa Gaming Group (PAGG) и GeoPoll показывает, что 92% геймеров по всему континенту играют преимущественно на смартфонах — это четкий сигнал о том, где сосредоточен основной драйвер рынка.

Нигерийская студия Maliyo Games опубликовала отчет Africa Games Industry, в котором подробно описывается, как 200 миллионов геймеров тратят сотни миллионов долларов, практически полностью на мобильных платформах.

Прогнозы рынка указывают на то, что в этом году африканский игровой сектор впервые превысит $1 billion потребительской выручки. Опрос GeoPoll и PAGG, наряду с данными Maliyo, рисует картину быстрорастущего рынка с уникальными вызовами и нераскрытым потенциалом. Вот что данные говорят энтузиастам гейминга и web3.

Данные GeoPoll и PAGG

В отчете GeoPoll, представленном на Game Developers Conference, использованы ответы более 2500 игроков из Нигерии, Египта, Кении и Южной Африки. Результаты подчеркивают поведение игроков, их привычки тратить деньги и барьеры для входа.

Доминирование мобильных устройств: 92% респондентов играют в игры на своих телефонах. Проникновение смартфонов быстро растет, а Android является предпочтительной платформой — 92% игроков скачивали игры из Google Play Store.

Вовлеченность: Гейминг — это прежде всего развлечение. 73% играют ради удовольствия, а 64% используют игры для снятия стресса. Это основной вид досуга, а не второстепенный.

Расходы: 63% геймеров совершили хотя бы одну внутриигровую покупку. 29% тратят от $2 до $5 в месяц. Игроки готовы платить, но они чувствительны к цене.

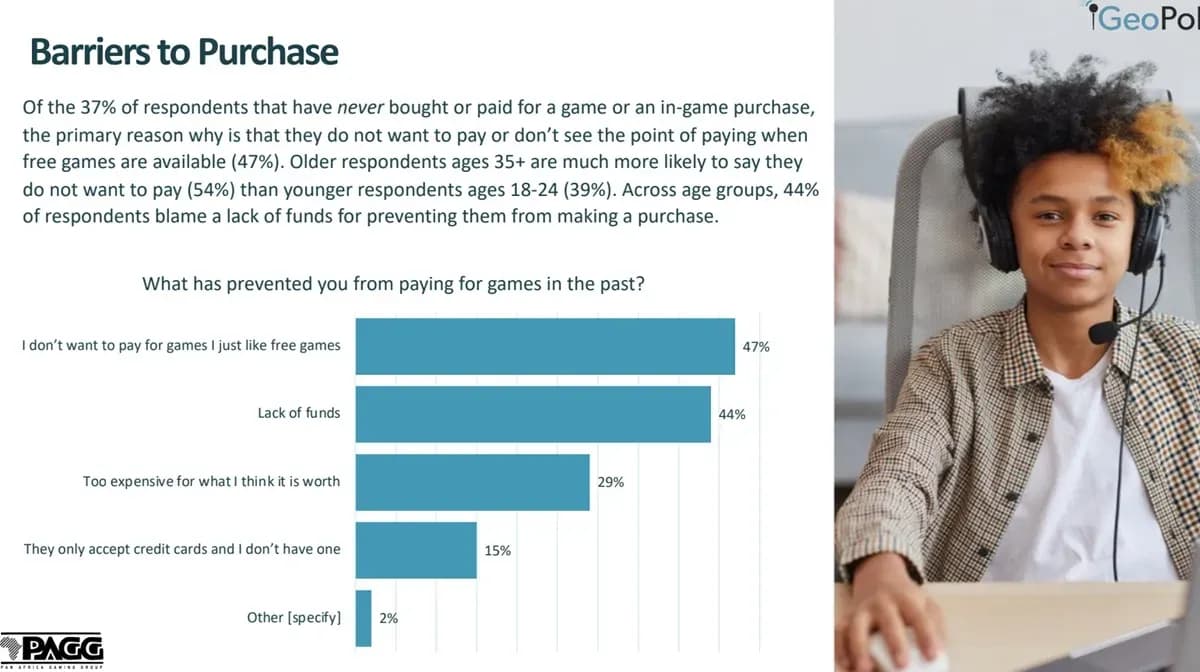

Барьеры для трат: 47% предпочитают бесплатные игры, а 44% называют нехватку средств причиной отказа от покупок. Помимо цен на игры, 42% указывают стоимость мобильного интернета как серьезную проблему, а 31% отмечают, что игровое «железо» стоит слишком дорого.

Культурная репрезентация важна: Более половины респондентов хотят видеть игры, отражающие их культуру. 44% считают, что не хватает игр с персонажами или окружением, которые напоминают их собственную жизнь. Это явный пробел, который могут заполнить локальные разработчики.

Внутриигровая реклама работает: Несмотря на неоднозначное отношение к рекламе, 63% игроков совершили покупку после просмотра рекламного объявления в игре. Реклама может быть навязчивой, но она конвертирует.

Видимость локальных игр низкая: 56% респондентов не знают ни об одной игре, созданной в Африке. Локальные разработчики существуют, но их продукты не доходят до игроков. Интерес к поддержке местных талантов варьируется в зависимости от страны, но спрос есть.

John Murunga, региональный директор GeoPoll в Африке, отметил, что опрос выявил тренды, подчеркивающие быстрый рост сектора и его уникальную динамику. Он подчеркнул потенциал гейминга как средства культурного самовыражения и построения комьюнити по всему континенту.

Африка — самый быстрорастущий игровой рынок в мире, подпитываемый молодым, «цифровым» населением и растущим проникновением смартфонов. Jay Shapiro, председатель PAGG, отметил, что данные показывают миллиардную молодежную демографию континента как огромную возможность для создания локально релевантных игр.

Данные Newzoo и Maliyo Games

Покупайте игры по выгодным ценам.

Скидки до 80%

Обзор рынка и расходы

Анализ рынка из Newzoo Global Games Market Report показывает, что африканцы тратят в среднем $6 в год на игры, в основном через внутриигровые покупки на мобильных устройствах. Африка к югу от Сахары генерирует около $778.6 миллиона выручки от внутриигровых покупок, что составляет 90% от всей выручки от игр в регионе. Южная Африка лидирует со средним доходом на пользователя (ARPU) в $12 в год. Прогнозируется, что африканский игровой рынок превысит $1 billion потребительской выручки к 2024 году.

Разбивка потребительских расходов по регионам

- Кения: $46.5 million

- Эфиопия: $42.7 million

- Гана: $34.6 million

- Кот-д’Ивуар: $31.9 million

- Ангола: $26 million

- Танзания: $23.4 million

- Камерун: $17.2 million

- Уганда: $16 million

Игровая аудитория

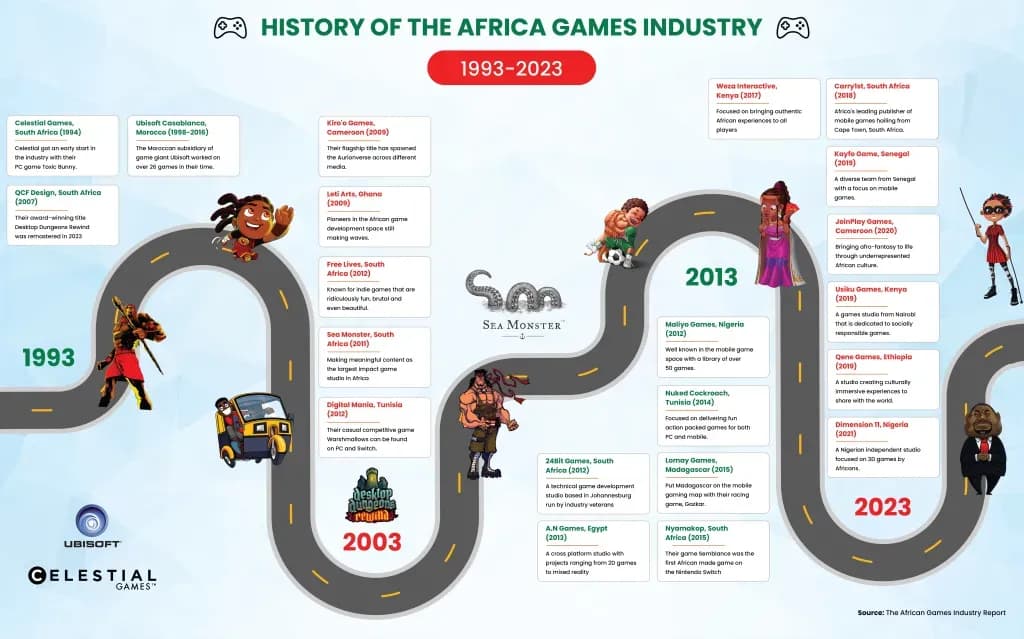

Отчет Africa Games Industry показывает, что количество геймеров в Африке к югу от Сахары выросло с 77 миллионов в 2015 году до 186 миллионов в 2021 году. На мобильный гейминг приходится 95% игровой аудитории (177 миллионов). Топ-5 игровых рынков: Нигерия, Южная Африка, Эфиопия, Кения и Гана.

Африканский игровой рынок разнообразен: на континенте проживает более 3000 этнических групп и используется более 2000 языков. Английский, французский, суахили, хауса и арабский — среди наиболее распространенных языков, что создает как вызовы, так и возможности для разработчиков.

Демография и потенциал роста

Медианный возраст в Африке составляет 19.7 лет, и примерно 60% из 1.4 миллиарда человек населения континента моложе 18 лет. Этот демографический сдвиг увеличивает покупательную способность, включая расходы на видеоигры.

The Africa Game Developer Survey показывает, что 78% респондентов работают над мобильными играми, 70% — над PC-играми, и 18% — над консольными. Unity является самым популярным движком с показателем 64%, за ним следует Unreal с 14%. Финансовые трудности сохраняются — только 59% разработчиков привлекли внешние инвестиции. Инфраструктурные проблемы, такие как нестабильное электроснабжение и дорогой интернет, остаются значительными препятствиями.

VC-финансирование: кейс Carry1st

Поскольку прогнозируется, что количество геймеров в Африке к югу от Сахары превысит сотни миллионов в ближайшие пять лет, стартапы вроде Carry1st готовятся капитализировать эту возможность.

Этот южноафриканский издатель социальных игр и интерактивного контента привлек значительное финансирование от инвесторов, включая Andreessen Horowitz (a16z), Konvoy Ventures и Bitkraft Ventures, которые присоединились к раунду pre-Series B на сумму $27 million.

Африка — один из самых быстрорастущих рынков по внедрению web3-технологий в мире. Данные Международного валютного фонда (МВФ) показывают, что объем криптовалютных транзакций в регионе достиг $20 billion в месяц в 2021 году. Альтернативные активы популярны во многих регионах Африки, поскольку фиатные валюты часто нестабильны.

Актуальность для web3-гейминга

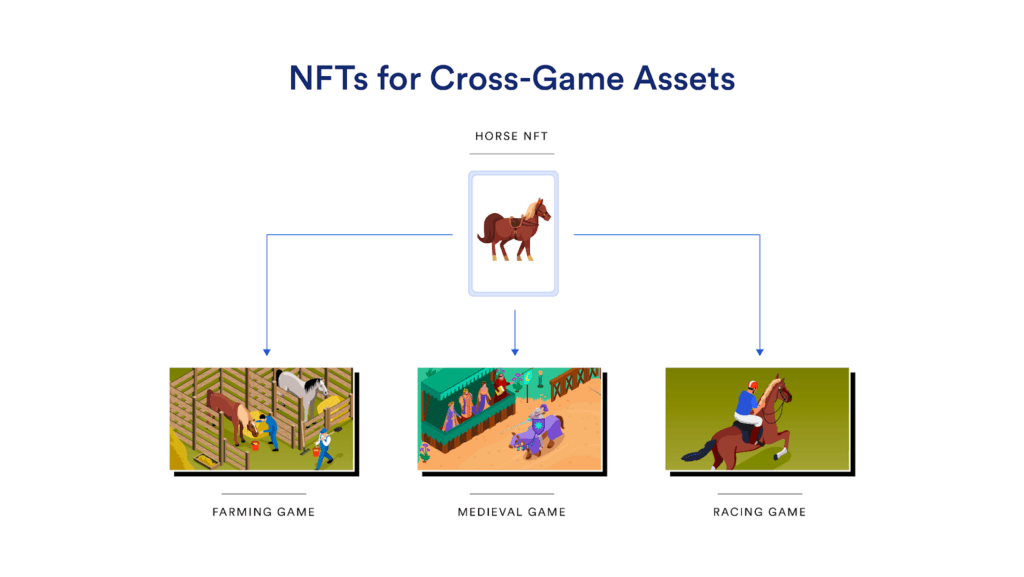

Эти выводы дают представление о том, как web3-гейминг может вписаться в африканский рынок. Учитывая, что 92% игроков используют мобильные устройства, доступность и удобство имеют решающее значение. Блокчейн-игры с их децентрализованной и интероперабельной структурой могут устранить необходимость в централизованных сторах и обеспечить бесшовный кроссплатформенный опыт. Это соответствует предпочтению «mobile-first» и может способствовать дальнейшему принятию web3-технологий.

Данные также показывают, что 63% геймеров совершали внутриигровые покупки, что подчеркивает экономический потенциал экосистемы web3-гейминга. Механизмы децентрализованных финансов (DeFi) могут внедрить новые модели монетизации, такие как play-to-earn и NFT. Эти модели позволяют игрокам владеть своими внутриигровыми активами и участвовать в создании ценности внутри виртуальных экономик, создавая более устойчивую и инклюзивную игровую экосистему.

Выявленные барьеры — предпочтение бесплатных игр и беспокойство по поводу затрат — это области, где web3-гейминг может предложить решения. Благодаря децентрализованному управлению и токеномике, web3-платформы могут стимулировать участие и вознаграждать игроков за их вклад, снижая барьеры для входа и формируя более инклюзивное комьюнити. Прозрачность и неизменность блокчейна также могут решить проблемы конфиденциальности и безопасности данных, укрепляя доверие среди геймеров.

Заключение

Африканский игровой рынок быстро растет, и данные подчеркивают потенциал web3-гейминга в изменении подходов к созданию, дистрибуции и монетизации игр. Децентрализация, блокчейн-технологии и инновации, движимые комьюнити, могут способствовать большей инклюзивности, праву владения и вовлеченности, открывая двери в новую эру игрового опыта на континенте.