Konvoy опубликовал свой отчет об инвестициях в игровую индустрию за первый квартал 2025 года, представив детальный обзор рыночной активности в различных сегментах отрасли. Отчет охватывает сделки, связанные с платформами игровых технологий, производителями игрового контента и компаниями, которые, хотя и не считаются традиционно игровыми, вносят вклад в более широкую экосистему. Включение таких компаний, как Underdog Fantasy Sports, платформы для фэнтези-спорта, демонстрирует расширение определения игровых бизнесов в инвестиционном анализе.

Глобальный рост игровой индустрии

Мировая игровая индустрия продолжает расти, хотя и более медленными темпами, чем в предыдущие годы. В 2025 году ожидается, что рынок достигнет 186,1 млрд долларов. Количество геймеров по всему миру в 2024 году составило 3,422 млрд человек, причем на Азиатско-Тихоокеанский регион приходится наибольшая доля — 53 процента. США и Китай, на которые приходится 27 процентов мировой игровой аудитории, по-прежнему генерируют более половины доходов индустрии. Эти цифры отражают продолжающуюся консолидацию доходов в регионах с развитой инфраструктурой и потребительской базой.

Konvoy выделяет ключевые инвестиции в игровую индустрию в Q1’25

Инвестиционный климат и тенденции финансирования

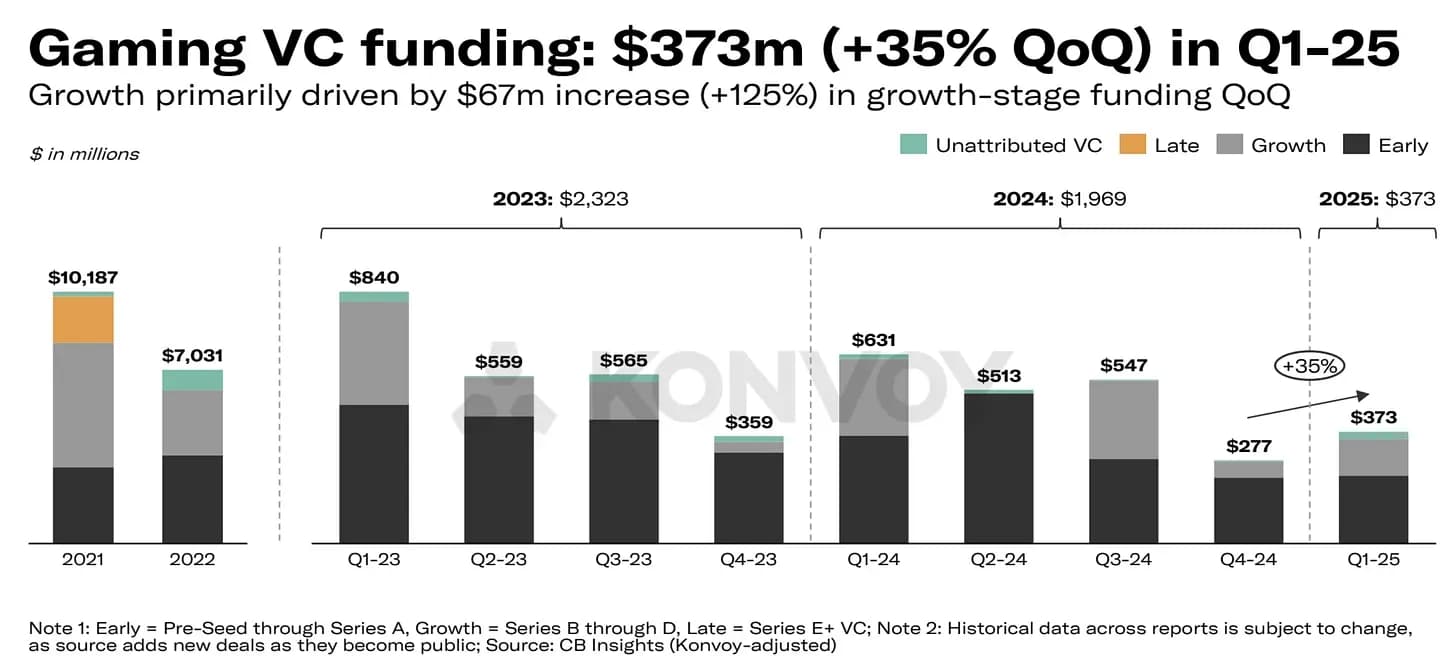

С точки зрения инвестиционной активности рынок показал скромные признаки восстановления. Частные инвестиции в первом квартале 2025 года составили 700 млн долларов, что на 23 процента больше, чем в предыдущем квартале. В рамках этой суммы 77 венчурных сделок составили 373 млн долларов, что на 35 процентов больше по объему сделок, хотя количество сделок снизилось на 6 процентов. Это продолжает более широкую тенденцию снижения объема сделок, наблюдаемую с начала 2024 года. Общий показатель первого квартала 2025 года является самым низким с начала 2021 года, что предполагает, что, хотя объемы финансирования начинают восстанавливаться, избирательность инвесторов остается высокой.

Инвестиции на стадии роста, в частности те, которые классифицируются как Серия B–D, показали значительное увеличение на 125 процентов. Однако финансирование на ранних стадиях продолжает доминировать в общей активности, что указывает на сохраняющийся интерес к поддержке новых предприятий, в то время как более крупные обязательства остаются ограниченными небольшой группой более зрелых компаний.

Инвестиции в игровую индустрию составили 373 млн долларов в Q1’25

Активность на публичном рынке и резервы компаний

Публичные игровые компании показали относительно сильные результаты в первом квартале года. Игровые биржевые фонды (ETF), такие как ESPO и HERO, показали рост на 4,8% и 6,2% соответственно, в отличие от снижения индекса S&P 500 на 5,4% за тот же период. Кроме того, публичные игровые компании в совокупности держат около 36 млрд долларов в виде денежных средств или их эквивалентов. Если включить более широкие технологические компании с игровыми интересами, эта цифра значительно выше.

Компании из Азии продолжают лидировать по объему денежных резервов, отражая силу игрового и технологического секторов региона. В первом квартале 2025 года также было совершено 43 сделки с участием публичных компаний, что является самым высоким квартальным показателем с 2022 года. Хотя большинство сумм сделок не разглашалось, объем активности указывает на возобновление интереса к стратегическим партнерствам, слияниям или поглощениям в игровой сфере.

В Q1’25 совершено 43 сделки с участием публичных компаний

Крупные сделки в области игровых технологий и контента

Крупнейшие сделки, ориентированные на технологии и платформы, в течение квартала включали раунд финансирования Серии C Underdog на сумму 70 млн долларов, Серию A Halliday на сумму 20 млн долларов и Серию A SlingShot DAO на сумму 16 млн долларов. Эти компании, хотя и связаны с игровой экосистемой, также работают на смежных рынках. Underdog в первую очередь известен фэнтези-спортом, Halliday поддерживает разработку приложений на основе блокчейна, а SlingShot DAO предоставляет AI-лаунчер для Roblox, интегрирующий web3-функции. Их включение в данные об инвестициях в игровую индустрию подчеркивает меняющиеся границы того, что считается игровой компанией.

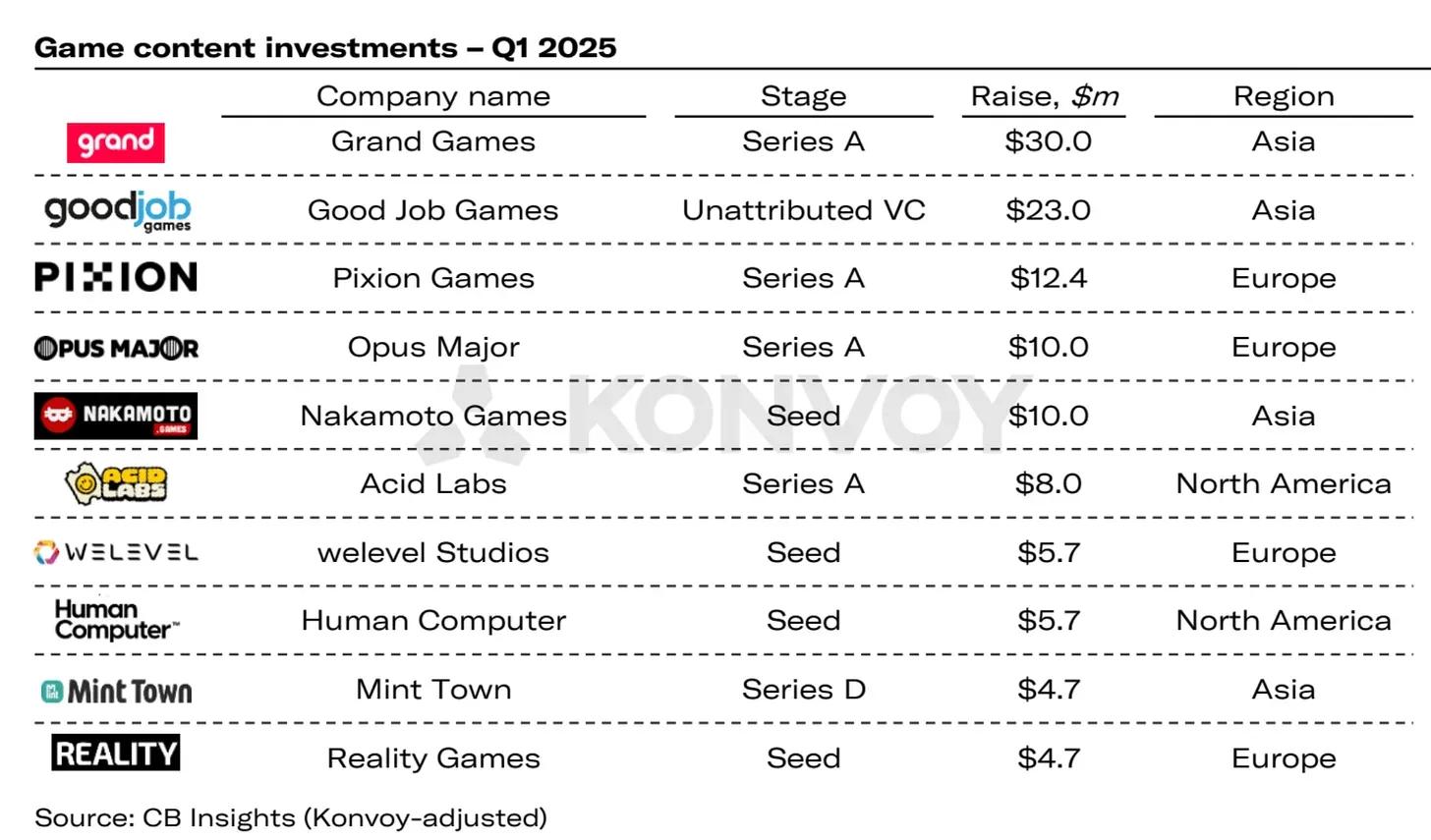

Что касается контента, то среди заметных сделок были Серия A Grand Games на сумму 30 млн долларов, инвестиции Good Job Games на сумму 23 млн долларов и Серия A Pixion Games на сумму 12,4 млн долларов. Pixion Games, базирующаяся в Великобритании, привлекла внимание не только своим раундом финансирования, но и стратегическим решением перенести свой мобильный экшен RPG, Fableborne, с блокчейна Avalanche на Ronin. Блокчейн Ronin, разработанный Sky Mavis, широко известен поддержкой игр на основе блокчейна и поддерживает активную базу пользователей в Юго-Восточной Азии и Латинской Америке.

Инвестиции в игровой контент в Q1 2025

Региональное распределение инвестиций

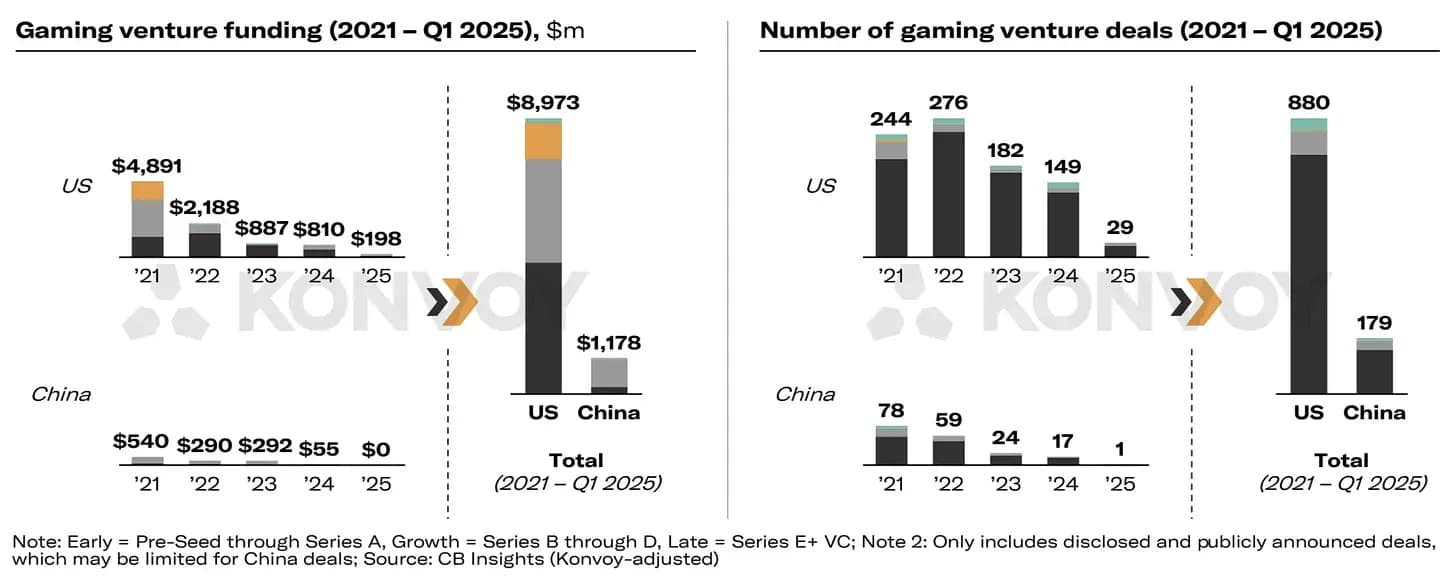

В региональном разрезе Северная Америка лидировала по общему объему инвестиций в первом квартале 2025 года, вложив 198 млн долларов в рамках нескольких сделок. Азия, напротив, зафиксировала наибольшее количество сделок — 33. США продолжают значительно опережать Китай по объему венчурных инвестиций, превосходя его в 7,6 раза с 2021 года. Аналогичный разрыв наблюдается и в количестве сделок, что подчеркивает различия в структуре рынка и отчетности по публичным сделкам между двумя странами.

Несмотря на некоторые признаки восстановления на ключевых рынках, инвестиционная активность замедлилась в других частях мира. В последние кварталы не было публично объявленных сделок в Африке, Австралии или Южной Америке. Важно также отметить, что анализ Konvoy включает только публично объявленные транзакции, которые могут не полностью отражать активность в регионах, где сделки часто не разглашаются или ограничиваются внутренними рынками.

Региональная разбивка венчурных сделок в игровой индустрии

Перспективы и заключительные мысли

Отчет Konvoy за первый квартал 2025 года представляет собой снимок отрасли в переходный период. Хотя объемы финансирования демонстрируют постепенное восстановление, а отдельные сделки продолжают привлекать внимание, общий объем инвестиций и активность сделок остаются ниже исторических максимумов. Поскольку компании продолжают экспериментировать с новыми платформами и выходить на такие области, как web3 и мобильный дизайн, следующий этап развития рынка, вероятно, будет зависеть от того, насколько быстро разработчики и инвесторы адаптируются к меняющемуся потребительскому поведению и технологическим возможностям.

Источник: Konvoy