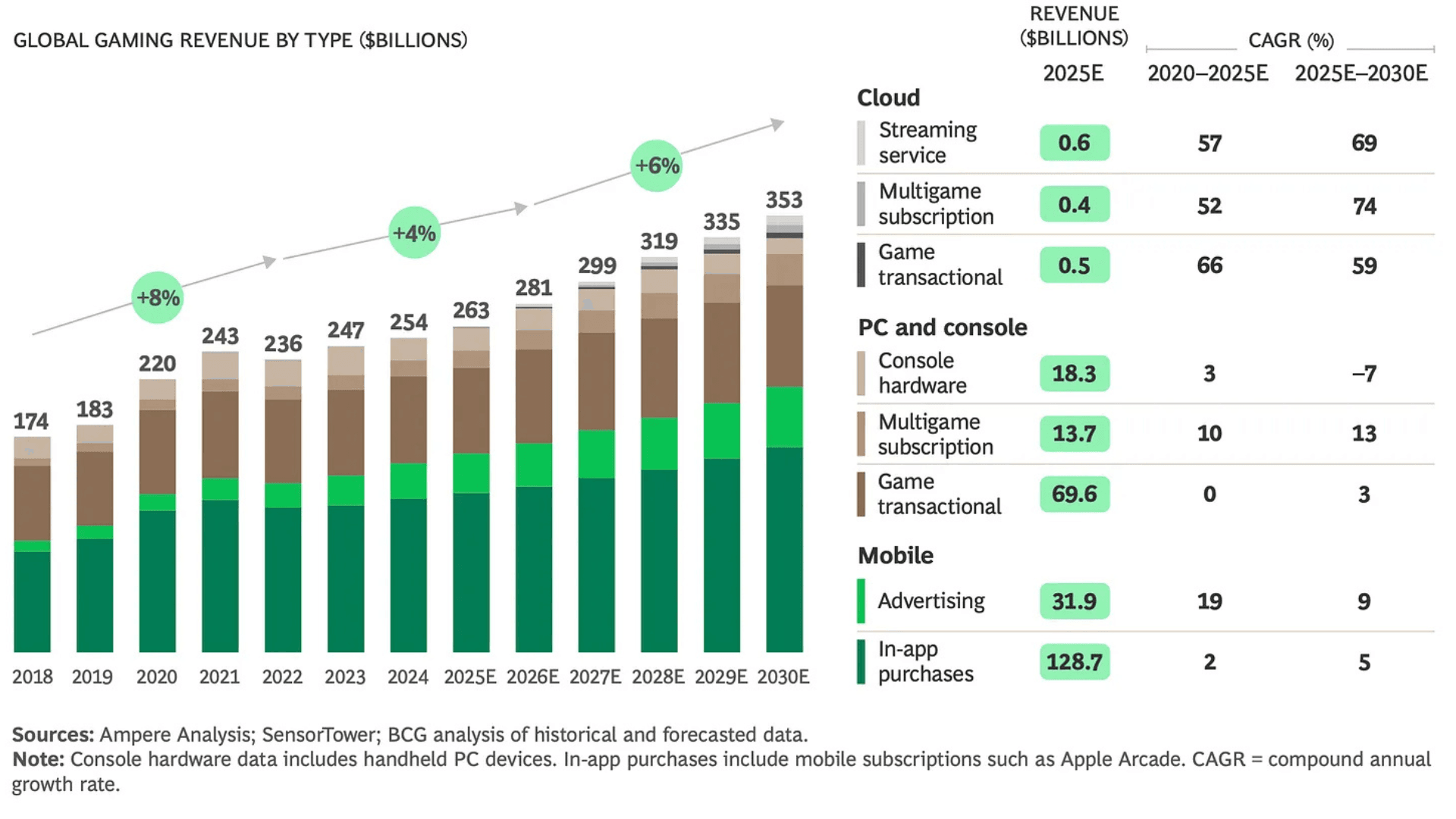

Мировой игровой рынок, согласно недавнему отчету Boston Consulting Group (BCG), продолжит восстанавливаться после постпандемической стагнации. Исследование, основанное на опросе 2 972 респондентов, проведенном в июле 2025 года, прогнозирует, что к концу 2025 года объем рынка достигнет 263 миллиардов долларов.

Ожидается, что рост ускорится с 2026 по 2030 год со среднегодовым темпом роста (CAGR) в 6 процентов по сравнению с 4 процентами в период 2022–2026 годов. К 2030 году общий объем рынка может достичь 353 миллиардов долларов. Покупки внутри мобильных приложений остаются крупнейшим источником дохода, в то время как сервисы подписки, облачный гейминг и стриминговые платформы, как ожидается, будут демонстрировать постепенный рост. Однако продажи консольного оборудования, как прогнозируется, стабилизируются в течение того же периода.

BCG отмечает, что различия в оценках размера рынка по сравнению с другими исследовательскими фирмами, такими как Newzoo, обусловлены методологией: BCG включает в свои расчеты продажи оборудования и доходы от рекламы. Около 55 процентов респондентов сообщили об увеличении времени, проводимого за играми, за предыдущие шесть месяцев, что подчеркивает устойчивую вовлеченность по всем регионам.

Раннее знакомство и пожизненные игровые привычки

Игровые привычки формируются рано и сохраняются на протяжении поколений. Опрос показал, что 44 процента детей начинают играть в игры до пяти лет, причем такие игры, как Minecraft, Roblox и серия Super Mario, часто служат первыми играми. Родители играют роль во введении своих детей в гейминг: 57 процентов признают свое участие в раннем знакомстве.

Игры продолжаются и в более позднем возрасте: 40 процентов бэби-бумеров и 50 процентов представителей поколения X играют не менее пяти часов в неделю. Консольный гейминг остается наиболее часто используемой платформой для Gen Alpha, Gen Z и миллениалов, в то время как PC-гейминг сохраняет более высокий средний возраст среди своих пользователей. Мобильный гейминг демонстрирует особую силу среди старшей аудитории: более половины бэби-бумеров используют смартфоны в основном для игр. Сильное присутствие консолей в опросе частично обусловлено фокусом на развитые страны.

Облачный гейминг и сервисы подписки: внедрение и прогнозы

Облачный гейминг набирает обороты: 27 процентов опрошенных игроков сообщают о его регулярном использовании. В то время как 80 процентов тех, кто пробовал облачный гейминг, сообщили об удовлетворенности, только 8 процентов в основном используют облачные технологии для большей части своего игрового времени. BCG прогнозирует, что количество пользователей облачного гейминга может вырасти с 5 миллионов в 2025 году до 65 миллионов к 2030 году, а рыночная стоимость может увеличиться с 1,4 миллиарда долларов до 18,3 миллиарда долларов, что составляет 54 процента CAGR. Несмотря на эти прогнозы, некоторые аналитики выражают скептицизм, отмечая, что аналогичные прогнозы от 2018 года не оправдались.

Ожидается постепенный рост сервисов подписки, особенно среди молодых игроков, которые более восприимчивы к live-ops и контенту с регулярными обновлениями. Старшая аудитория, как правило, предпочитает разовые покупки текущим подпискам, что отражает различия в игровых привычках между поколениями.

Роль генеративного ИИ в разработке

ИИ все больше интегрируется в разработку игр. По состоянию на август 2025 года примерно в 7 300 играх в Steam упоминалось использование ИИ, что составляет 21 процент проектов в третьем квартале. ИИ в основном применяется для создания ассетов и визуальных материалов, но также используется для текста, аудио, UI/UX и маркетинговых материалов. Разработчики высказывают опасения по поводу реакции аудитории, рисков кибербезопасности и юридических последствий, что указывает на взвешенное внедрение, несмотря на растущий интерес.

Пользовательский контент и экономика авторов

Взаимодействие с пользовательским контентом (UGC) остается неравномерным. Более 40 процентов игроков сообщили об увеличении вовлеченности в UGC за последний год, в то время как почти треть взаимодействовала меньше. Только 10-15 процентов игроков активно создают контент, остальные его потребляют. Молодая аудитория чаще взаимодействует с UGC, что усиливает тенденции поколений в рамках экономики авторов.

Альтернативные методы дистрибуции и оплаты

Покупка напрямую из веб-магазинов разработчиков становится все более распространенной. Около 33 процентов взрослых и 40 процентов подростков совершали покупки игр таким образом, мотивированные скидками, бонусами и эксклюзивными предметами. Проблемы безопасности и дополнительные шаги, такие как повторный ввод платежных данных, по-прежнему являются препятствиями. BCG прогнозирует, что к 2030 году транзакции через магазины приложений Apple и Google могут снизиться до 67 процентов с 90 процентов в 2025 году, а средние комиссии упадут с 30 процентов до 5 процентов.

Ценовые тенденции и монетизация

Цена остается центральным фактором в принятии решений о покупке игр. Семьдесят пять процентов игроков сообщают, что стоимость сильно влияет на их выбор, а 65 процентов активно управляют расходами, дожидаясь скидок или фокусируясь на определенных продуктах. Бесплатные игры продолжают оставаться экономически выгодным развлечением, и, несмотря на рост номинальных цен, реальные затраты на игры с учетом инфляции снизились с пика 2010 года. Молодые игроки чаще используют модели подписки и live-ops, в то время как старшие игроки предпочитают разовые покупки. Внутриигровая реклама по-прежнему ограничена, составляя около 3 процентов от общего объема рекламных расходов в медиа, с небольшим ростом, ожидаемым к 2029 году.

Заключение

Отчет BCG подчеркивает стабильный рост мирового игрового рынка, обусловленный покупками внутри мобильных приложений, развивающимися платформами и эволюционирующими стратегиями монетизации. Ожидается расширение облачного гейминга и подписок, хотя их внедрение остается умеренным. Генеративный ИИ, UGC и альтернативные модели оплаты меняют индустрию, отражая более широкие изменения в технологиях и поведении игроков.

Источник: BCG

Часто задаваемые вопросы (FAQ)

Каков прогнозируемый объем мирового игрового рынка к 2030 году?

BCG прогнозирует, что к 2030 году мировой игровой рынок достигнет 353 миллиардов долларов, при этом покупки внутри мобильных приложений останутся крупнейшим сегментом доходов.

Насколько популярен облачный гейминг в 2025 году?

Около 27 процентов игроков сообщают о регулярном использовании облачного гейминга, хотя только 8 процентов в основном полагаются на облачные технологии для большей части своего игрового времени.

Какую роль играет ИИ в разработке игр?

ИИ используется в 21 проценте игр в Steam по состоянию на 3 квартал 2025 года, в основном для создания ассетов, визуальных материалов, текста, аудио и UI/UX, в то время как разработчики остаются осторожными в отношении реакции аудитории и юридических рисков.

Растет ли популярность подписок и live-ops игр?

Молодые игроки более восприимчивы к моделям подписки и live-ops, в то время как старшие игроки предпочитают разовые покупки.

Как альтернативные методы оплаты влияют на рынок?

Прямые покупки из веб-магазинов разработчиков растут, и BCG прогнозирует, что к 2030 году транзакции в магазинах приложений снизятся до 67 процентов, а средние комиссии упадут с 30 процентов до 5 процентов.

Какова тенденция в ценообразовании игр?

Хотя номинальные цены на игры выросли, реальные затраты с учетом инфляции снижаются. Цена остается важным фактором при принятии решений о покупке, особенно среди игроков, которые активно управляют расходами.