Bain & Company недавно опубликовала подробный отчет о мировой игровой индустрии, в котором изложены значимые тенденции, прогнозы роста и проблемы. Отчет проливает свет на демографические данные игроков, их привычки в расходах, использование устройств и новые бизнес-динамики, которые формируют сектор. Несмотря на позитивный прогноз роста, существуют проблемы, включая стагнацию показателей проникновения консолей и несоответствие между увеличением численности персонала и эффективностью бизнеса.

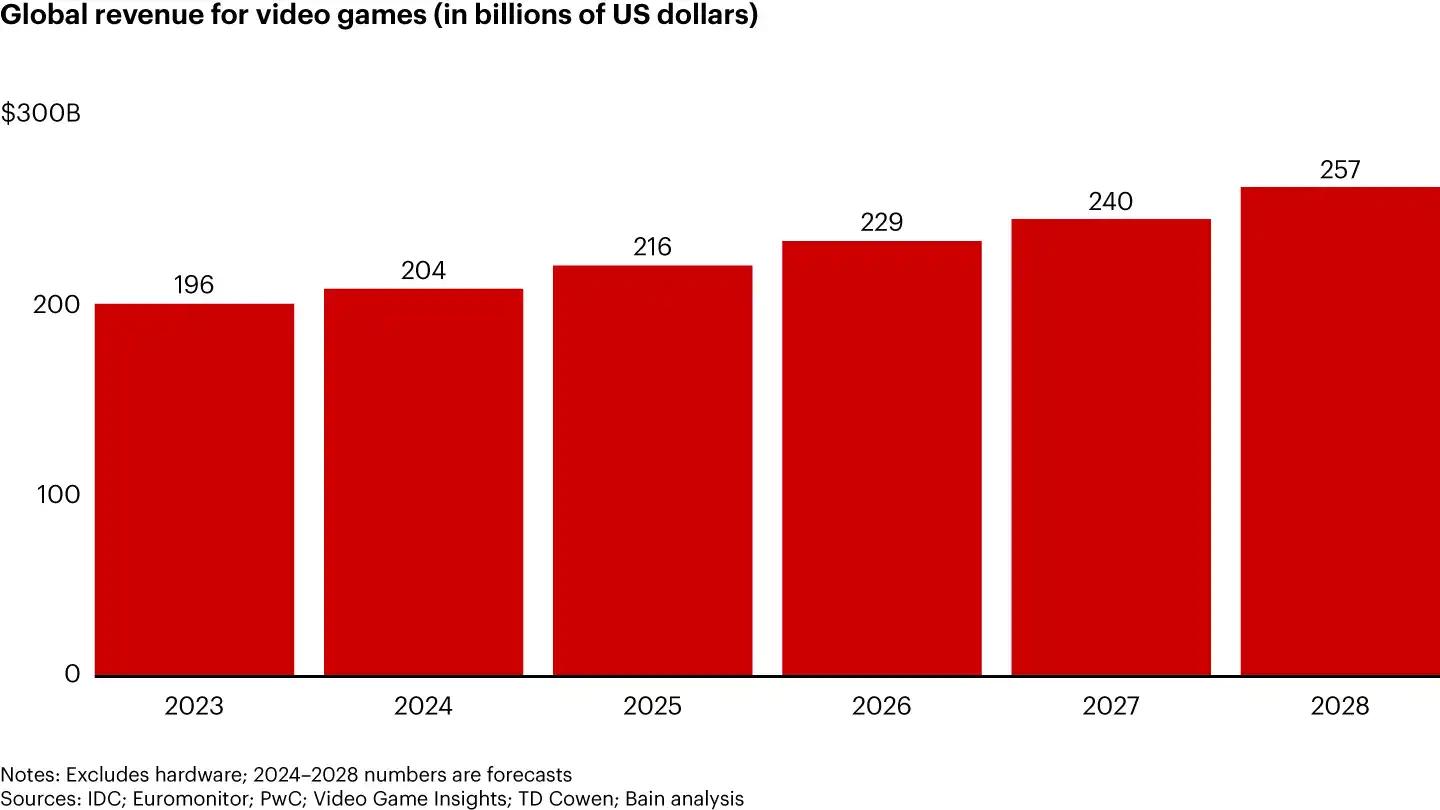

Мировой рынок игр достигнет $257 млрд к 2028 году

Ключевые выводы

Отчет Bain & Company за 2024 год подчеркивает продолжающееся расширение игровой индустрии и меняющиеся предпочтения игроков.

- Рост рынка: Прогнозируется, что к 2028 году игровая индустрия вырастет до $257 млрд, при этом будет наблюдаться постоянный спрос со стороны широкой базы игроков.

- Вовлеченность игроков: Молодые игроки активно вовлечены, и те, кто участвует в игровых активностях, как правило, тратят больше на внутриигровой контент.

- Кроссплатформенная совместимость: Спрос игроков на гибкость устройств подтолкнул игровые студии к приоритету кроссплатформенного геймплея.

- Стагнация консольного рынка: Несмотря на рост рынка, проникновение консолей оставалось неизменным в течение десятилетия.

- Риски мобильного гейминга: Меньшие компании, занимающиеся мобильными играми, сталкиваются с высокой волатильностью выручки и значительными маркетинговыми затратами.

- Эффективность рабочей силы: Рост рабочей силы в игровой индустрии не всегда приводил к улучшению бизнес-показателей.

Отчет об играх 2024 от Bain & Company,

Рост индустрии и рыночная стоимость

По данным Bain & Company, в 2023 году игровая индустрия оценивалась примерно в $196 млрд, превзойдя общие доходы от видеостриминга ($114 млрд), музыкального стриминга ($38 млрд) и кассовых сборов ($34 млрд). К 2028 году Bain прогнозирует, что индустрия будет расти в среднем на 6% в год, достигнув оценки в $257 млрд. Этот устойчивый рост объясняется увеличением числа вовлеченных геймеров, особенно среди молодых демографических групп, которые тратят значительную часть своего бюджета на игровые расходы.

Мировой доход от видеоигр (в миллиардах долларов США)

Демография геймеров и их поведение в расходах

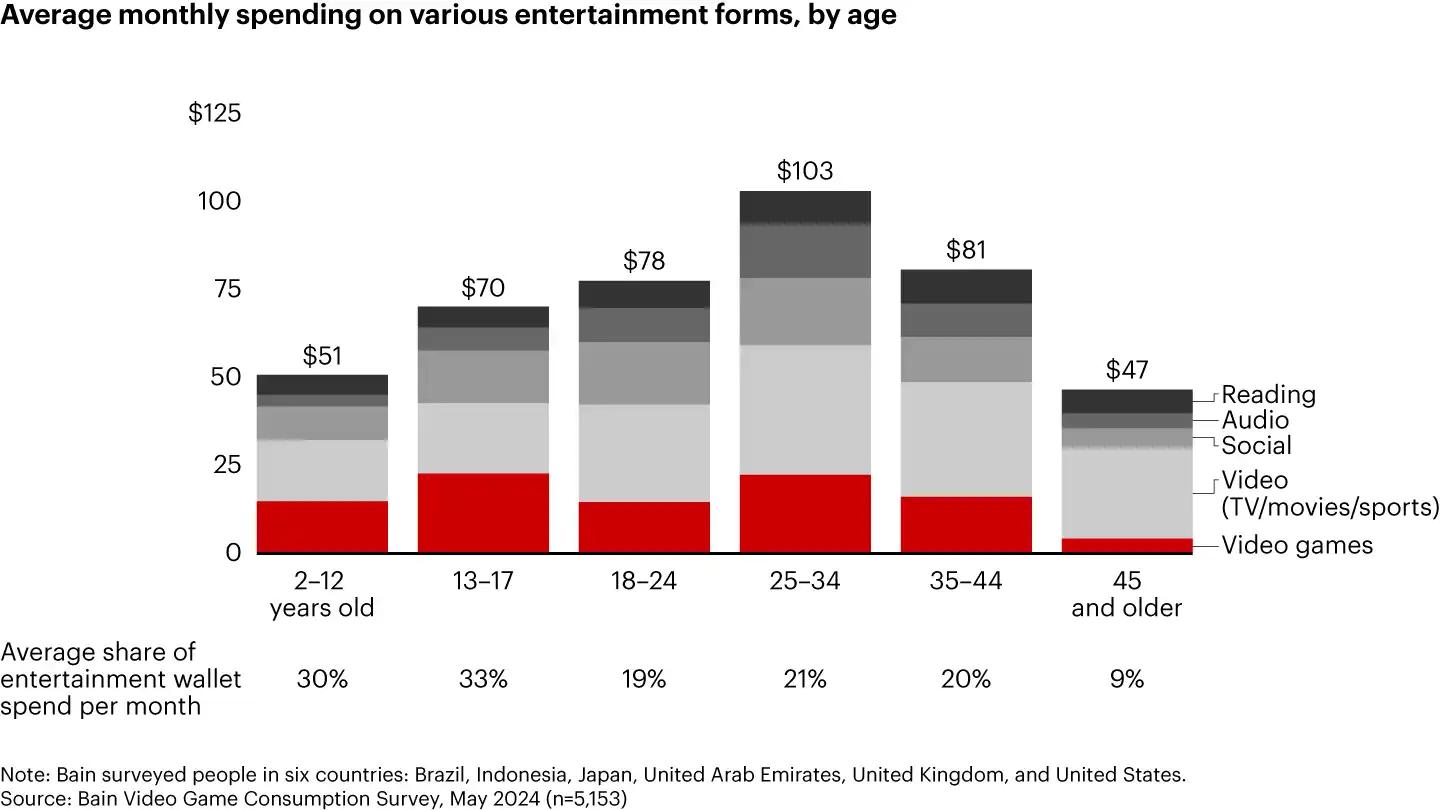

Опрос Bain & Company, проведенный среди более чем 5000 респондентов из шести стран, выявил широкую и разнообразную аудиторию геймеров. Примерно 52% респондентов сообщили, что регулярно играют в игры. Молодые игроки (от 2 до 18 лет) были особенно вовлечены: почти 80% из них посвящали 30% своего свободного времени играм. Для более взрослых игроков (от 45 лет и старше) этот уровень вовлеченности снижается до 31%.

Что касается расходов, игроки в возрасте от 25 до 34 лет лидируют, выделяя наибольшие суммы на игры и развлечения в целом. Геймеры не только играют в игры, но и все чаще участвуют в связанных с ними активностях, таких как общение в игровых сообществах, просмотр видео с геймплеем и покупка товаров с игровой тематикой. Эта более широкая вовлеченность положительно влияет на внутриигровые расходы, при этом более высокие траты наблюдаются среди игроков, активно участвующих в этих второстепенных активностях.

Среднемесячные расходы на различные виды развлечений (по возрасту)

Использование устройств и кроссплатформенный геймплей

Почти 70% геймеров используют несколько устройств для игр, что отражает предпочтение гибкости и доступности. Кроссплатформенная совместимость становится все более важной; 48% игроков отдают приоритет возможности играть с друзьями на разных платформах и сохранять свой прогресс на разных устройствах. Этот спрос повлиял на игровые студии: 95% из тех, у кого более 50 сотрудников, в настоящее время работают над кроссплатформенной поддержкой, что соответствует более широким изменениям в ожиданиях игроков относительно доступности и непрерывности игрового опыта.

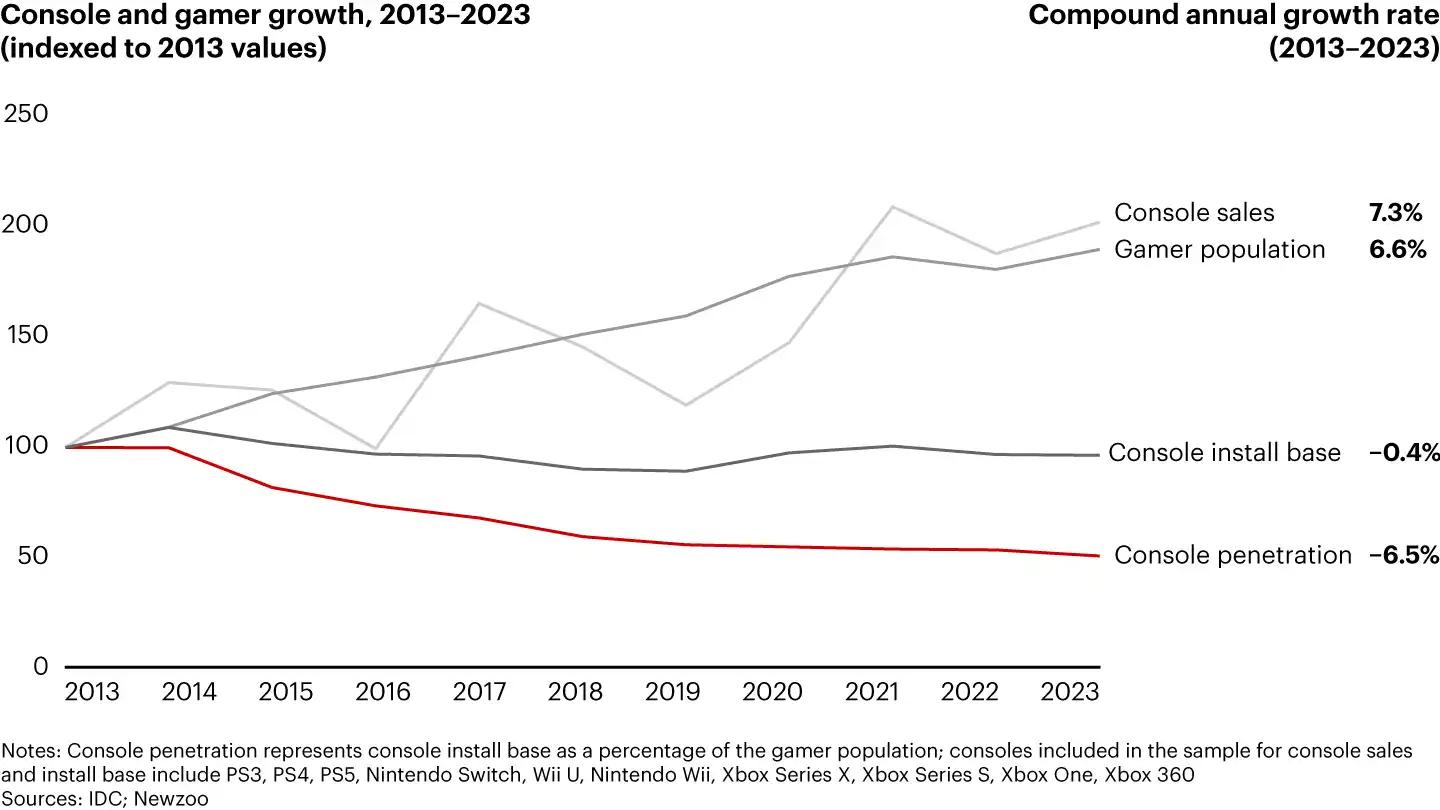

Рост консолей и геймеров 2013-2023 (индексировано к значениям 2013 года)

Проникновение консолей и консолидация контента

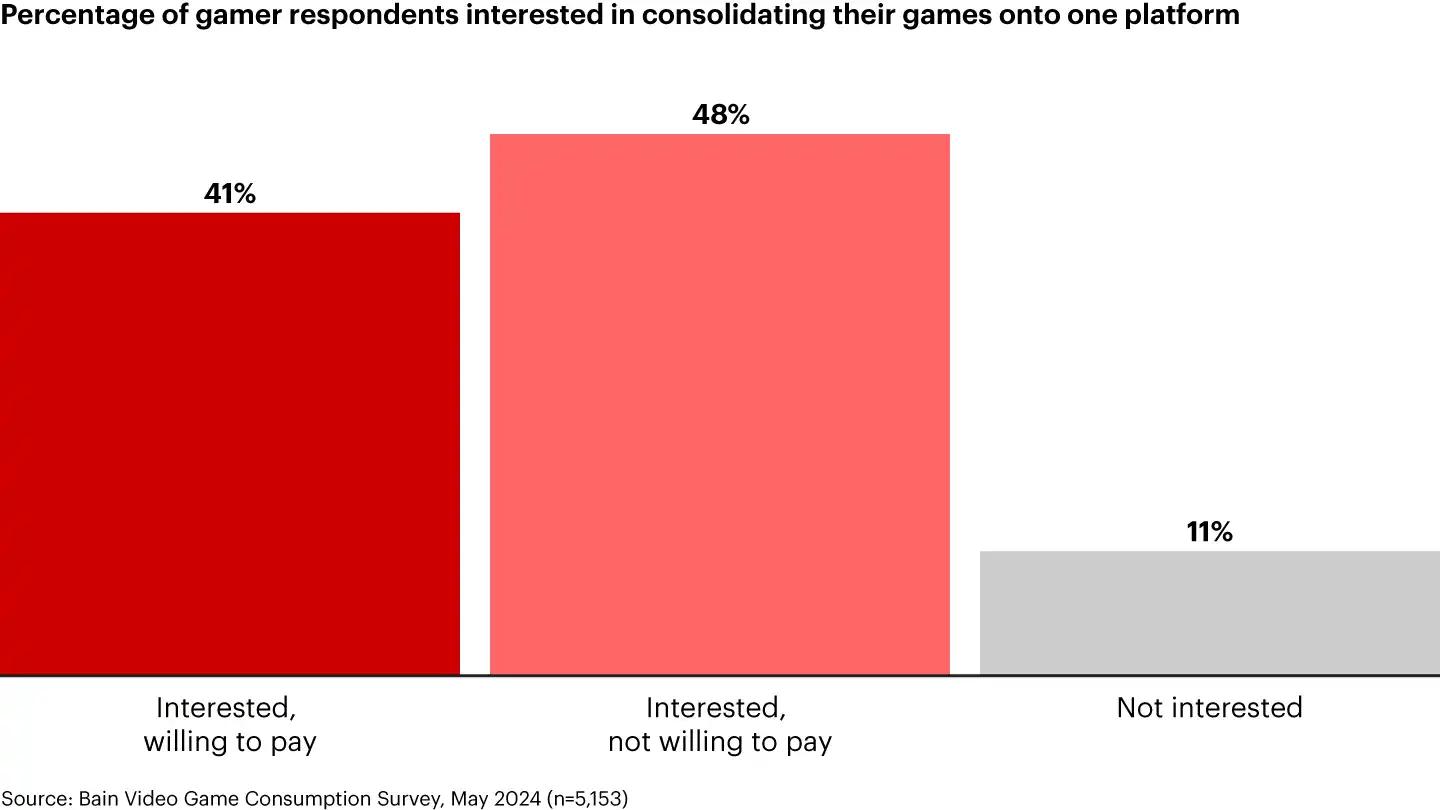

Ключевой вывод в отчете Bain заключается в том, что, несмотря на рост игрового рынка, проникновение консолей оставалось неизменным на протяжении последнего десятилетия. Этот статичный показатель проникновения предполагает, что, хотя аудитория геймеров продолжает расти, это не привело к эквивалентному увеличению числа пользователей консолей. Кроме того, отчет показывает, что 41% геймеров заинтересованы в единой платформе для консолидации игрового контента, хотя только часть из них готова платить за эту функцию: 48% выражают интерес, но нежелание платить.

Процент респондентов-геймеров, заинтересованных в консолидации

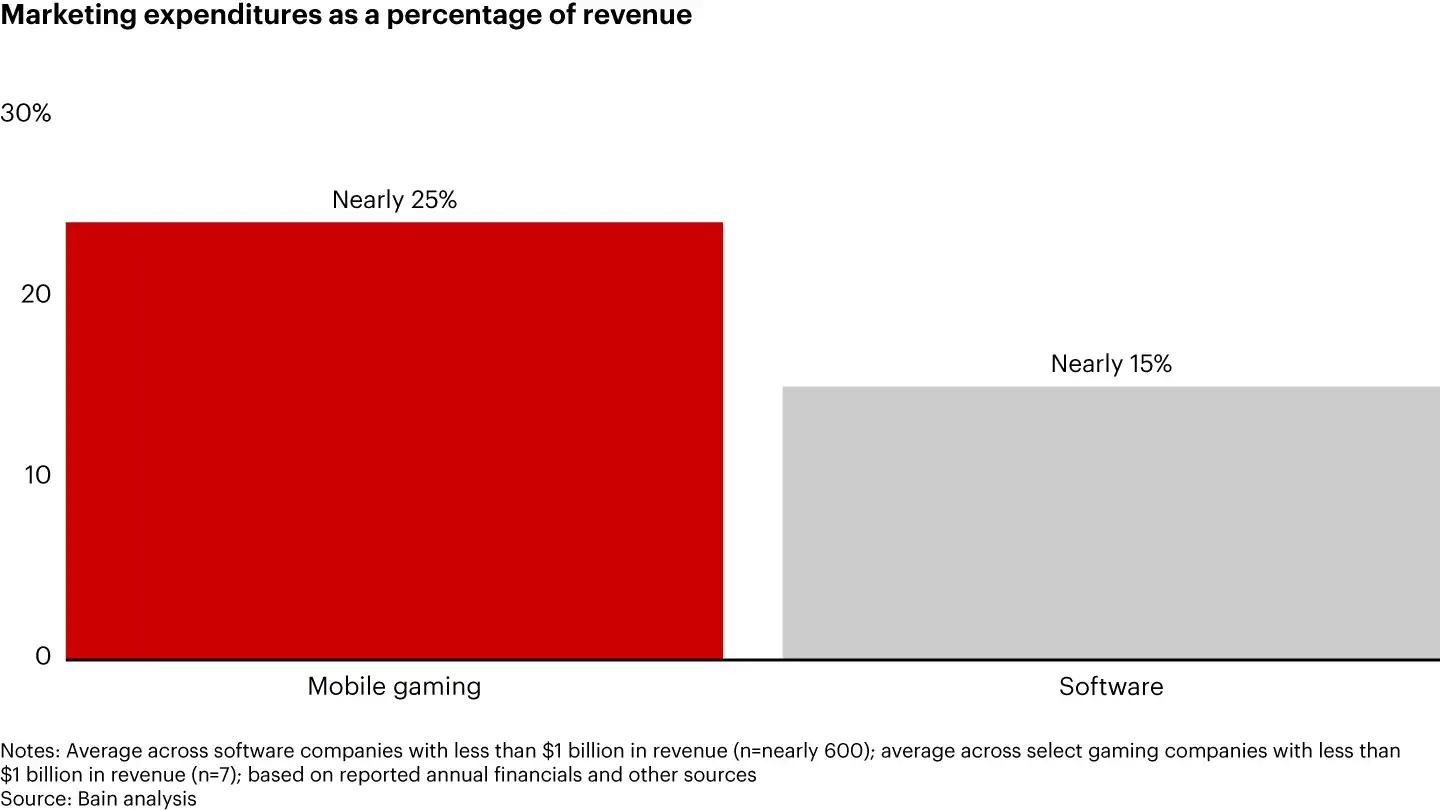

Мобильный гейминг и динамика маркетинга

Отчет Bain подчеркивает уникальные проблемы в мобильном гейминге, особенно для компаний с годовым доходом менее $10 млн. Небольшие игровые фирмы на мобильном рынке сталкиваются с 55-70% вероятностью снижения выручки в течение трехлетнего периода, что является значительно более высоким риском по сравнению с другими отраслями, такими как разработка программного обеспечения (10-20%) или розничная торговля (10-25%).

Маркетинговые расходы являются еще одним критическим фактором в мобильном гейминге. Компании с годовым доходом менее $1 млрд выделяют примерно 25% своих бюджетов на маркетинг, что значительно выше среднего показателя расходов в индустрии программного обеспечения. Компании, занимающиеся мобильными играми, которые не могут привлечь и удержать игроков, часто испытывают трудности с поддержанием уровня доходов из-за конкурентного характера и высокой текучести кадров на рынке мобильных игр.

Маркетинговые расходы в процентах от выручки

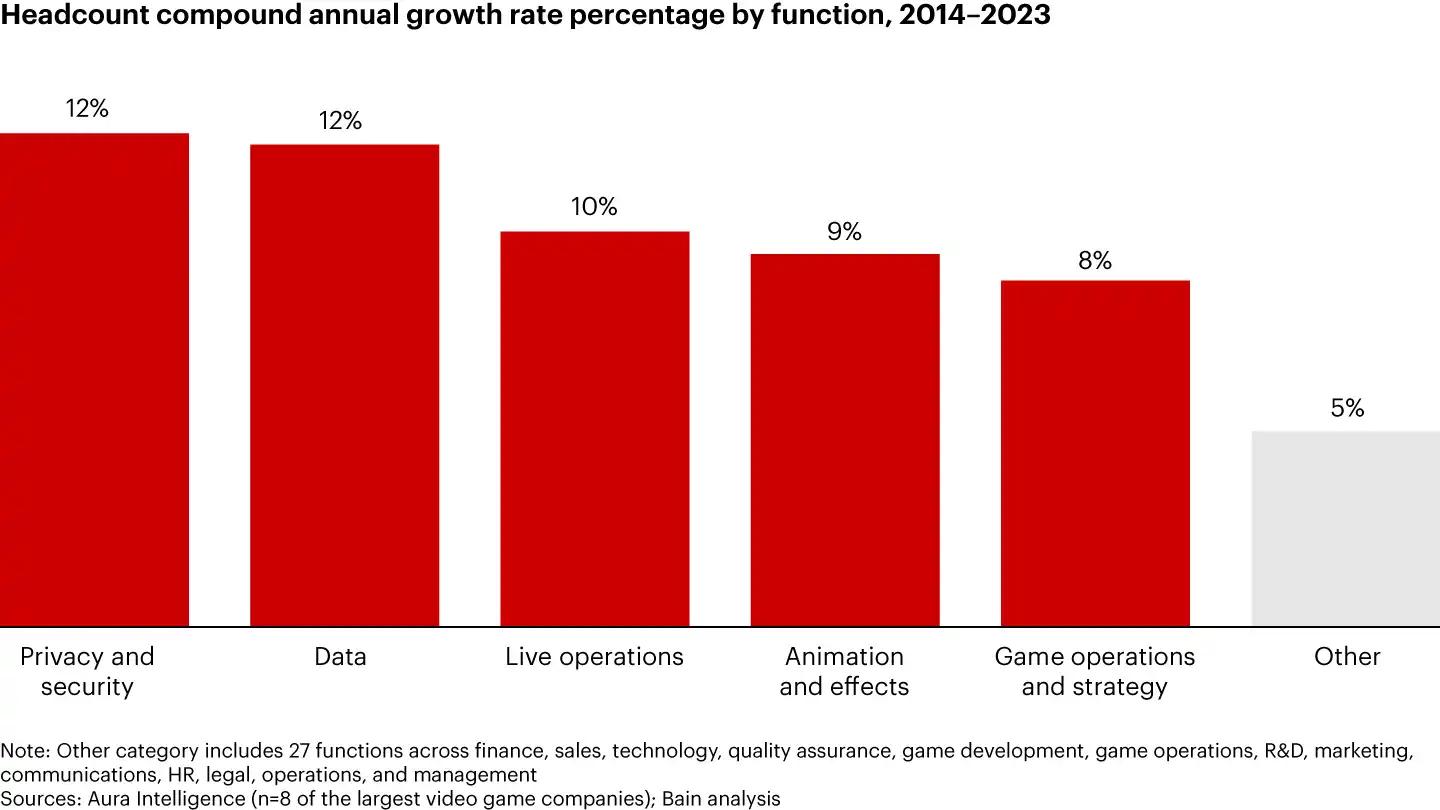

Рост рабочей силы и изменение ролей в гейминге

Последнее десятилетие ознаменовалось изменениями в приоритетах кадрового обеспечения игровых компаний, особенно в специализированных ролях. Bain сообщает, что должности в области данных, безопасности, анимации, LiveOps и операционной деятельности проектов росли в два раза быстрее, чем другие роли. Эта тенденция отражает растущую сложность индустрии и потребность в специалистах в областях, критически важных для современной разработки игр и текущих операций.

Однако тревожной тенденцией является слабая корреляция между ростом рабочей силы и эффективностью бизнеса. За последние 10 лет крупные игровые компании демонстрировали среднегодовой темп роста выручки в 6%, в то время как их штат увеличивался на 7% в год. Это расхождение указывает на потенциальную неэффективность, поскольку увеличение численности персонала не всегда приводило к повышению эффективности бизнеса.

Совокупный годовой темп роста численности персонала

Заключительные мысли

Выводы отчета Bain & Company за 2024 год подчеркивают тенденции, особенно актуальные для развивающегося пространства web3-гейминга. Поскольку игроки все чаще ищут кроссплатформенную совместимость, владение цифровыми активами и опыт, управляемый сообществом, технологии web3, такие как блокчейн и децентрализованные сети, могут предложить убедительные решения. Выводы отчета о вовлеченности игроков, особенно о ценности социального взаимодействия, пользовательского контента и второстепенных активностей, таких как торговля цифровыми активами, соответствуют основным обещаниям web3-гейминга: обеспечение истинного владения, интероперабельности и иммерсивных сообществ.

Кроме того, акцент на высокорисковом ландшафте мобильного гейминга подчеркивает потенциальную возможность для моделей web3 смягчить волатильность доходов за счет децентрализованных экономик и транзакций между игроками. Для разработчиков и инвесторов web3-игр отчет Bain подчеркивает потенциал блокчейн-решений для удовлетворения меняющихся потребностей игроков при решении текущих отраслевых проблем в области вовлеченности, монетизации и доступности платформы.