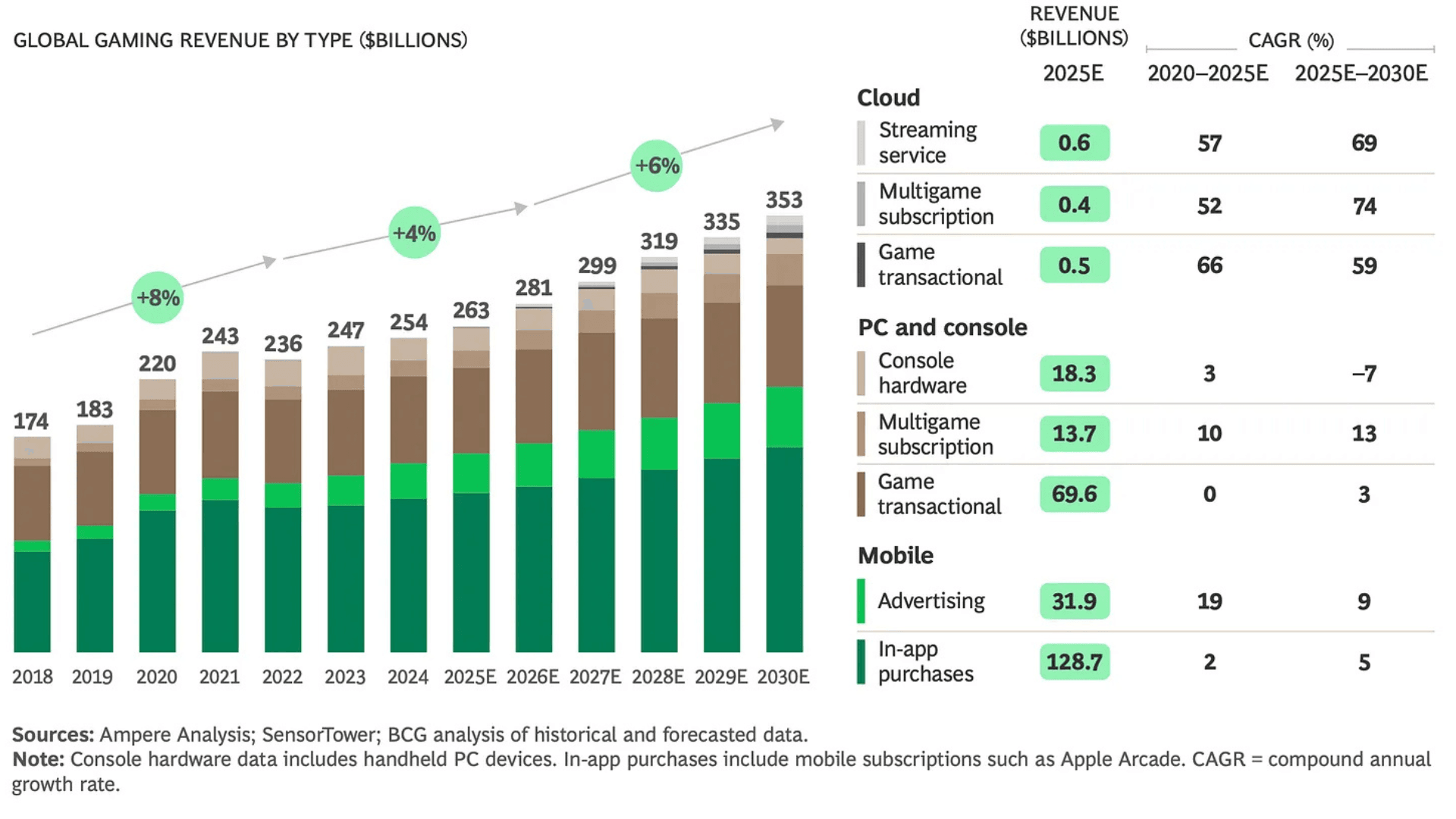

Boston Consulting Group'un (BCG) yakın tarihli bir raporuna göre, küresel oyun pazarının pandemi sonrası durgunluktan toparlanmaya devam etmesi bekleniyor. Temmuz 2025'te yapılan 2.972 katılımcının anketine dayanan çalışma, pazarın 2025 yılı sonunda 263 milyar dolara ulaşacağını öngörüyor.

Büyümenin 2026'dan 2030'a kadar hızlanması bekleniyor; bileşik yıllık büyüme oranı (CAGR) 2022-2026 dönemindeki yüzde 4'e kıyasla yüzde 6 olacak. 2030 yılına kadar toplam pazar büyüklüğü 353 milyar dolara ulaşabilir. Mobil uygulama içi satın almalar en büyük gelir kaynağı olmaya devam ederken, abonelik hizmetleri, cloud gaming ve streaming platformlarının kademeli büyüme göstermesi bekleniyor. Konsol donanım satışlarının ise aynı dönemde plato çizmesi öngörülüyor.

BCG, diğer araştırma firmalarıyla, örneğin Newzoo ile pazar büyüklüğü tahminlerindeki farklılıkların metodolojiden kaynaklandığını belirtiyor; BCG hesaplamalarına donanım satışlarını ve reklam gelirlerini dahil ediyor. Katılımcıların yaklaşık yüzde 55'i son altı ayda oyun oynamaya ayırdıkları sürenin arttığını bildirdi, bu da bölgeler arasında sürekli bir etkileşimi vurguluyor.

Erken Yaşta Maruz Kalma ve Yaşam Boyu Oyun Alışkanlıkları

Oyun alışkanlıkları erken yaşta başlar ve nesiller boyunca devam eder. Anket, çocukların yüzde 44'ünün beş yaşından önce oyun oynamaya başladığını, Minecraft, Roblox ve Super Mario serisi gibi oyunların genellikle ilk oyunlar olarak hizmet ettiğini ortaya koydu. Ebeveynler çocuklarını oyunla tanıştırmada rol oynuyor; yüzde 57'si erken yaşta maruz kalmadaki kendi katılımlarını kabul ediyor.

Oyun, yaşamın ilerleyen dönemlerinde de devam ediyor; baby boomer'ların yüzde 40'ı ve X Kuşağı'nın yüzde 50'si haftada en az beş saat oyun oynuyor. Konsol oyunları, Alpha Kuşağı, Z Kuşağı ve milenyum kuşağı için en sık kullanılan platform olmaya devam ederken, PC gaming kullanıcıları arasında daha yüksek bir ortalama yaşa sahip. Mobil oyunlar, yaşlı kitleler arasında özellikle güçlü bir konumda; baby boomer'ların yarısından fazlası oyun oynamak için öncelikli olarak akıllı telefonları kullanıyor. Anketteki güçlü konsol varlığı, kısmen gelişmiş ülkelere odaklanmasından kaynaklanıyor.

Cloud Gaming ve Abonelik Hizmetleri: Benimseme ve Tahminler

Cloud gaming yaygınlaşıyor; ankete katılan oyuncuların yüzde 27'si düzenli kullanım bildirdi. Cloud gaming'i deneyenlerin yüzde 80'i memnuniyet bildirse de, sadece yüzde 8'i oyun süresinin çoğunluğu için öncelikli olarak cloud kullanıyor. BCG, cloud gaming kullanıcı sayısının 2025'te 5 milyondan 2030'a kadar 65 milyona çıkabileceğini, pazar değerinin ise 1,4 milyar dolardan 18,3 milyar dolara yükselebileceğini, bunun yüzde 54'lük bir CAGR olduğunu öngörüyor. Bu tahminlere rağmen, bazı analistler 2018'deki benzer tahminlerin gerçekleşmediğini belirterek şüphelerini dile getiriyor.

Abonelik hizmetlerinin, özellikle live-ops ve yinelenen içeriğe daha açık olan genç oyuncular arasında kademeli olarak büyümesi bekleniyor. Yaşlı kitleler, nesiller arası oyun alışkanlıklarındaki farklılıkları yansıtarak, devam eden abonelikler yerine tek seferlik satın alımları tercih etme eğilimindedir.

Geliştirmede Üretken Yapay Zekanın Rolü

Yapay zeka giderek daha fazla oyun geliştirmeye entegre oluyor. Ağustos 2025 itibarıyla Steam'deki yaklaşık 7.300 oyun yapay zeka kullanımından bahsetti, bu da üçüncü çeyrekteki projelerin yüzde 21'ini temsil ediyor. Yapay zeka öncelikli olarak asset ve görsel oluşturma için uygulanıyor, ancak metin, ses, UI/UX ve pazarlama materyalleri için de kullanılıyor. Geliştiriciler, izleyici tepkileri, siber güvenlik riskleri ve yasal sonuçlar hakkındaki endişelerini dile getiriyor, bu da artan ilgiye rağmen benimsemenin ölçülü olduğunu gösteriyor.

Kullanıcı Tarafından Oluşturulan İçerik ve İçerik Üreticisi Ekonomisi

Kullanıcı tarafından oluşturulan içerikle (UGC) etkileşim düzensiz olmaya devam ediyor. Oyuncuların yüzde 40'ından fazlası geçen yıl UGC ile etkileşimlerinin arttığını bildirirken, neredeyse üçte biri daha az etkileşimde bulundu. Oyuncuların sadece yüzde 10 ila 15'i aktif olarak içerik oluştururken, geri kalanı tüketiyor. Genç kitleler UGC ile daha fazla etkileşim kurma eğiliminde, bu da içerik üreticisi ekonomisindeki nesil trendlerini pekiştiriyor.

Alternatif Dağıtım ve Ödeme Yöntemleri

Doğrudan geliştirici web mağazalarından satın alma giderek yaygınlaşıyor. Yetişkinlerin yaklaşık yüzde 33'ü ve gençlerin yüzde 40'ı bu şekilde oyun satın aldı, indirimler, bonuslar ve özel öğelerle motive oldular. Güvenlik endişeleri ve ödeme bilgilerini yeniden girme gibi ek adımlar engel olmaya devam ediyor. BCG, Apple ve Google uygulama mağazaları aracılığıyla yapılan işlemlerin 2025'teki yüzde 90'dan 2030'a kadar yüzde 67'ye düşebileceğini ve ortalama komisyonların yüzde 30'dan yüzde 5'e düşeceğini öngörüyor.

Fiyatlandırma Trendleri ve Monetization

Fiyat, oyun kararlarında merkezi bir faktör olmaya devam ediyor. Oyuncuların yüzde 75'i maliyetin seçimlerini güçlü bir şekilde etkilediğini bildirirken, yüzde 65'i indirimleri bekleyerek veya belirli ürünlere odaklanarak harcamalarını aktif olarak yönetiyor. Free-to-play oyunlar uygun maliyetli eğlence olmaya devam ediyor ve nominal fiyatlar yükselmesine rağmen, enflasyona göre ayarlanmış oyun maliyetleri 2010'daki zirvesinden bu yana azaldı. Genç oyuncular abonelik ve live-ops modelleriyle daha fazla etkileşim kurma eğilimindeyken, yaşlı oyuncular tek seferlik satın alımları tercih ediyor. Oyun içi reklamcılık hala sınırlı, toplam medya reklam harcamalarının yaklaşık yüzde 3'ünü temsil ediyor ve 2029'a kadar hafif bir büyüme bekleniyor.

Sonuç

BCG raporu, mobil uygulama içi satın almalar, gelişmekte olan platformlar ve gelişen monetization stratejileri tarafından yönlendirilen küresel oyun pazarında istikrarlı bir büyümeyi vurguluyor. Cloud gaming ve aboneliklerin genişlemesi bekleniyor, ancak benimseme hala ılımlı. Üretken yapay zeka, UGC ve alternatif ödeme modelleri, teknolojideki ve oyuncu davranışlarındaki daha geniş değişiklikleri yansıtarak sektörü yeniden şekillendiriyor.

Kaynak: BCG

Sıkça Sorulan Sorular (FAQs)

Küresel oyun pazarının 2030 yılına kadar tahmini büyüklüğü nedir?

BCG, küresel oyun pazarının 2030 yılına kadar 353 milyar dolara ulaşacağını ve mobil uygulama içi satın almaların en büyük gelir segmenti olmaya devam edeceğini öngörüyor.

2025'te cloud gaming ne kadar popüler?

Oyuncuların yaklaşık yüzde 27'si düzenli cloud gaming kullanımı bildiriyor, ancak sadece yüzde 8'i oyun süresinin çoğunluğu için öncelikli olarak cloud'a güveniyor.

Yapay zeka oyun geliştirmede hangi rolü oynuyor?

Yapay zeka, 2025'in 3. çeyreği itibarıyla Steam oyunlarının yüzde 21'inde, öncelikli olarak asset oluşturma, görseller, metin, ses ve UI/UX için kullanılıyor; geliştiriciler ise izleyici tepkileri ve yasal riskler konusunda temkinli davranıyor.

Abonelikler ve live-ops oyunları popülaritesini artırıyor mu?

Genç oyuncular abonelik ve live-ops modellerine daha açıkken, yaşlı oyuncular tek seferlik satın alımları tercih etme eğilimindedir.

Alternatif ödeme yöntemleri piyasayı nasıl etkiliyor?

Geliştirici web mağazalarından doğrudan satın almalar artıyor ve BCG, 2030 yılına kadar uygulama mağazası işlemlerinin yüzde 67'ye düşeceğini ve ortalama komisyonların yüzde 30'dan yüzde 5'e düşeceğini öngörüyor.

Oyun fiyatlandırmasındaki eğilim nedir?

Nominal oyun fiyatları yükselirken, enflasyona göre ayarlanmış maliyetler düşüyor. Fiyat, özellikle harcamalarını aktif olarak yöneten oyuncular arasında satın alma kararlarında önemli bir faktör olmaya devam ediyor.