Konvoy đã công bố báo cáo về đầu tư gaming trong quý 1 năm 2025, cung cấp cái nhìn tổng quan chi tiết về hoạt động thị trường trên các phân khúc khác nhau của ngành. Báo cáo bao gồm các giao dịch liên quan đến nền tảng công nghệ gaming, nhà sản xuất nội dung game và các công ty, mặc dù không được coi là công ty gaming truyền thống, nhưng đóng góp vào hệ sinh thái rộng lớn hơn. Việc đưa vào các công ty như Underdog Fantasy Sports, một nền tảng thể thao ảo, cho thấy định nghĩa mở rộng của các doanh nghiệp liên quan đến gaming trong phân tích đầu tư.

Tăng trưởng Gaming toàn cầu

Ngành gaming toàn cầu tiếp tục tăng trưởng, mặc dù với tốc độ chậm hơn so với những năm trước. Năm 2025, thị trường dự kiến đạt 186,1 tỷ USD. Số lượng game thủ trên toàn thế giới được ghi nhận là 3,422 tỷ vào năm 2024, với khu vực Châu Á-Thái Bình Dương chiếm tỷ lệ lớn nhất là 53 phần trăm. Hoa Kỳ và Trung Quốc, cùng chiếm 27 phần trăm khán giả gaming toàn cầu, vẫn chịu trách nhiệm cho hơn một nửa doanh thu của ngành. Những con số này phản ánh sự hợp nhất doanh thu liên tục ở các khu vực có cơ sở hạ tầng và cơ sở người tiêu dùng đã được thiết lập.

Konvoy nêu bật các khoản đầu tư Gaming quan trọng trong Q1’25

Môi trường đầu tư và xu hướng tài trợ

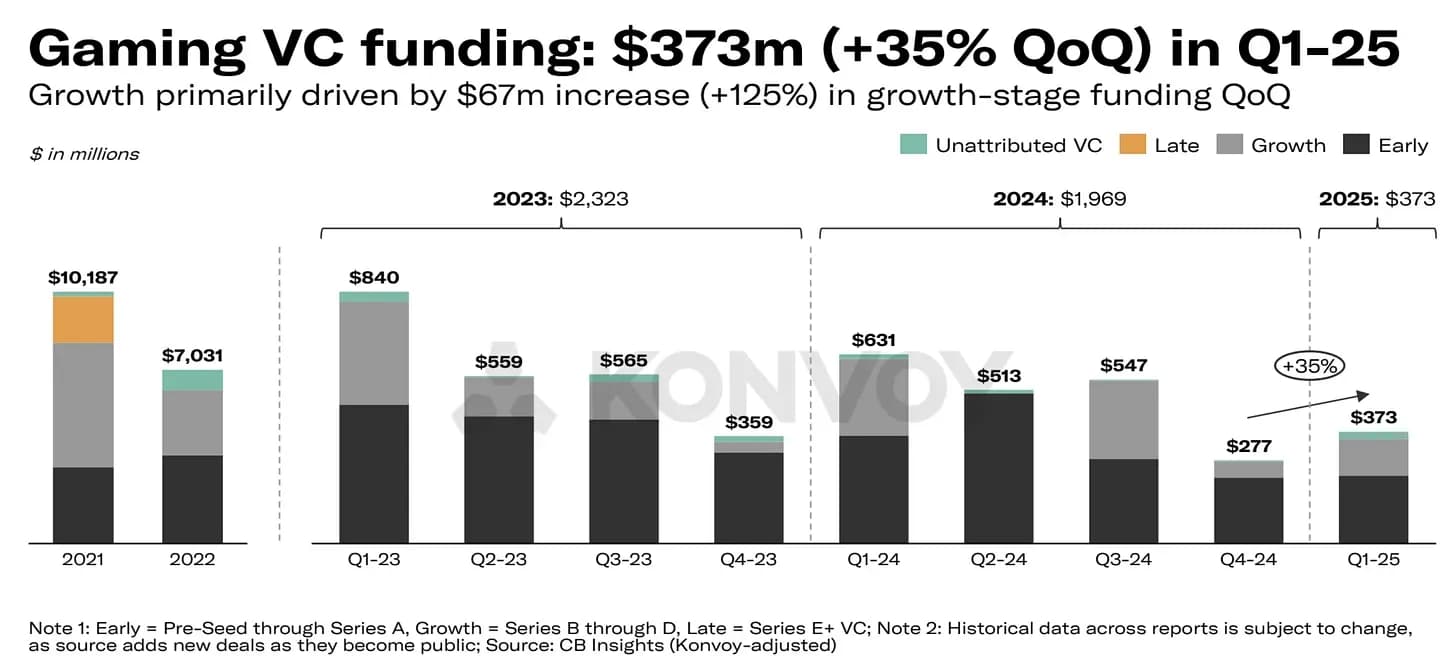

Về hoạt động đầu tư, thị trường cho thấy những dấu hiệu phục hồi khiêm tốn. Các khoản đầu tư tư nhân đạt tổng cộng 700 triệu USD trong Q1’25, đánh dấu mức tăng 23 phần trăm so với quý trước. Trong số này, 77 giao dịch đầu tư mạo hiểm (VC) chiếm 373 triệu USD, đại diện cho mức tăng 35 phần trăm về giá trị giao dịch, mặc dù số lượng giao dịch giảm 6 phần trăm. Điều này tiếp tục xu hướng giảm chung về khối lượng giao dịch được quan sát từ đầu năm 2024. Tổng số giao dịch trong Q1’25 là số lượng giao dịch thấp nhất kể từ đầu năm 2021, cho thấy rằng mặc dù mức tài trợ đang bắt đầu phục hồi, sự chọn lọc của nhà đầu tư vẫn cao.

Các khoản đầu tư giai đoạn tăng trưởng, đặc biệt là những khoản được phân loại từ Series B đến D, đã trải qua mức tăng đáng kể 125 phần trăm. Tuy nhiên, tài trợ giai đoạn đầu tiếp tục chiếm ưu thế trong hoạt động tổng thể, cho thấy sự quan tâm liên tục trong việc hỗ trợ các dự án mới trong khi các cam kết lớn hơn vẫn giới hạn ở một nhóm nhỏ hơn các công ty trưởng thành hơn.

Các giao dịch Gaming VC đạt 373 triệu USD trong Q1’25

Hoạt động thị trường công khai và dự trữ của công ty

Các công ty gaming đại chúng cho thấy hiệu suất tương đối mạnh trong quý đầu tiên của năm. Các quỹ giao dịch trao đổi (ETF) gaming như ESPO và HERO ghi nhận mức tăng trưởng lần lượt là 4,8 phần trăm và 6,2 phần trăm, trái ngược với mức giảm 5,4 phần trăm của S&P 500 trong cùng kỳ. Ngoài ra, các công ty gaming đại chúng tổng cộng nắm giữ khoảng 36 tỷ USD tiền mặt hoặc các khoản tương đương tiền mặt. Khi bao gồm các công ty công nghệ rộng hơn có lợi ích gaming, con số này cao hơn đáng kể.

Các công ty có trụ sở tại Châu Á tiếp tục dẫn đầu về dự trữ tiền mặt, phản ánh sức mạnh của các lĩnh vực gaming và công nghệ trong khu vực. Q1’25 cũng chứng kiến tổng cộng 43 giao dịch liên quan đến các công ty đại chúng, con số hàng quý cao nhất kể từ năm 2022. Mặc dù hầu hết giá trị giao dịch không được tiết lộ, khối lượng hoạt động cho thấy sự quan tâm mới đối với các quan hệ đối tác chiến lược, sáp nhập hoặc mua lại trong không gian gaming.

Q1’25 chứng kiến 43 giao dịch liên quan đến các công ty đại chúng

Các giao dịch lớn trong công nghệ và nội dung Gaming

Các giao dịch lớn nhất tập trung vào công nghệ và nền tảng trong quý bao gồm vòng tài trợ Series C trị giá 70 triệu USD của Underdog, Series A trị giá 20 triệu USD của Halliday và Series A trị giá 16 triệu USD của SlingShot DAO. Các công ty này, mặc dù có liên quan đến hệ sinh thái gaming, cũng hoạt động trong các thị trường liền kề. Underdog chủ yếu được biết đến với thể thao ảo (fantasy sports), Halliday hỗ trợ phát triển ứng dụng dựa trên blockchain, và SlingShot DAO cung cấp một trình khởi chạy được hỗ trợ bởi AI cho Roblox, tích hợp các tính năng web3. Việc đưa chúng vào dữ liệu đầu tư gaming làm nổi bật ranh giới đang phát triển của những gì cấu thành một công ty gaming.

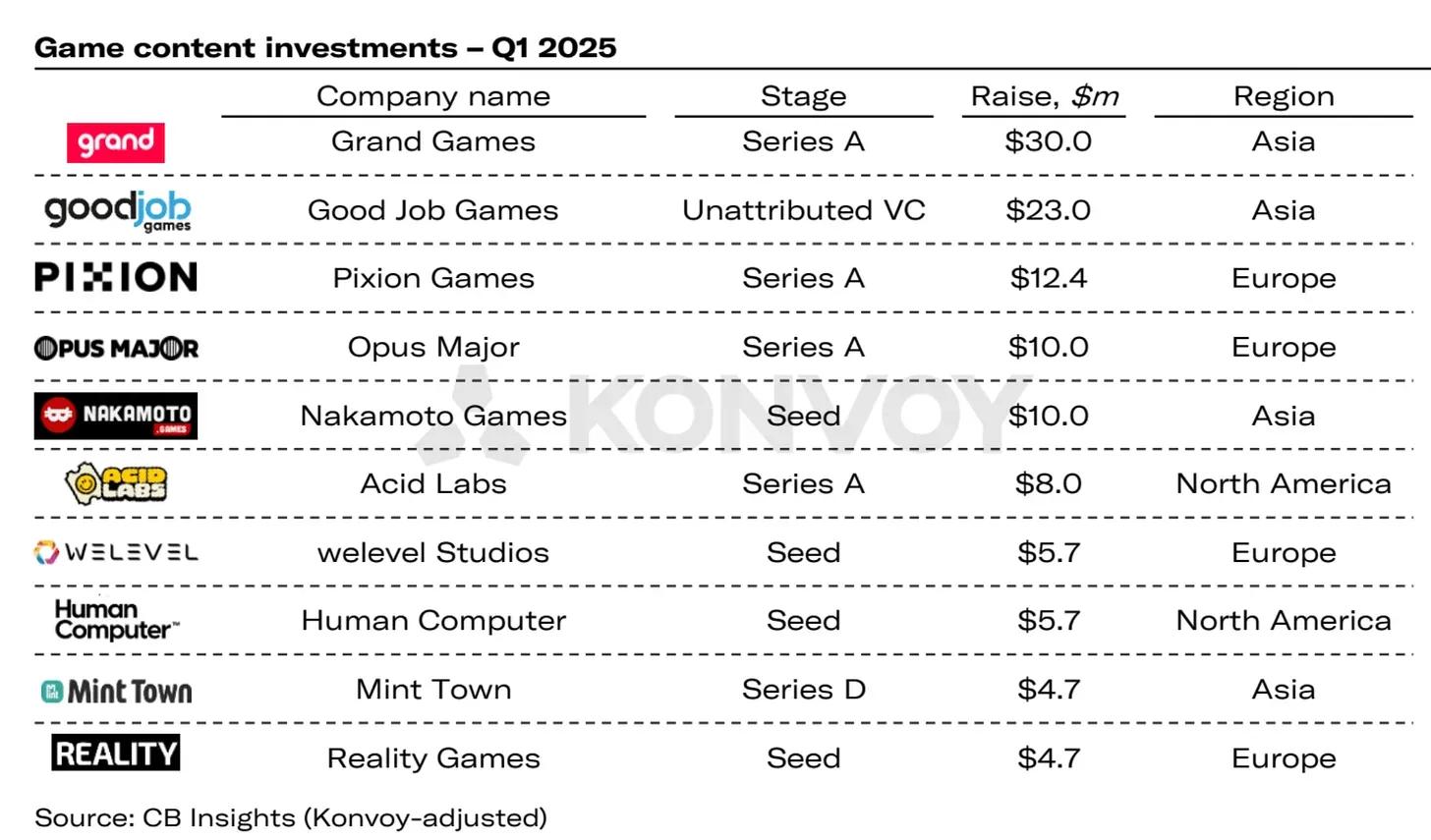

Về mặt nội dung, các giao dịch đáng chú ý bao gồm Series A trị giá 30 triệu USD của Grand Games, khoản đầu tư 23 triệu USD của Good Job Games và Series A trị giá 12,4 triệu USD của Pixion Games. Pixion Games, có trụ sở tại Vương quốc Anh, đã thu hút sự chú ý không chỉ vì vòng tài trợ mà còn vì quyết định chiến lược của họ là di chuyển game nhập vai hành động di động (mobile action RPG) của mình, Fableborne, từ blockchain Avalanche sang Ronin. Blockchain Ronin, được phát triển bởi Sky Mavis, được biết đến rộng rãi để hỗ trợ các game dựa trên blockchain và duy trì một lượng người dùng tích cực ở Đông Nam Á và Mỹ Latinh.

Đầu tư nội dung game trong Q1 2025

Phân bổ đầu tư theo khu vực

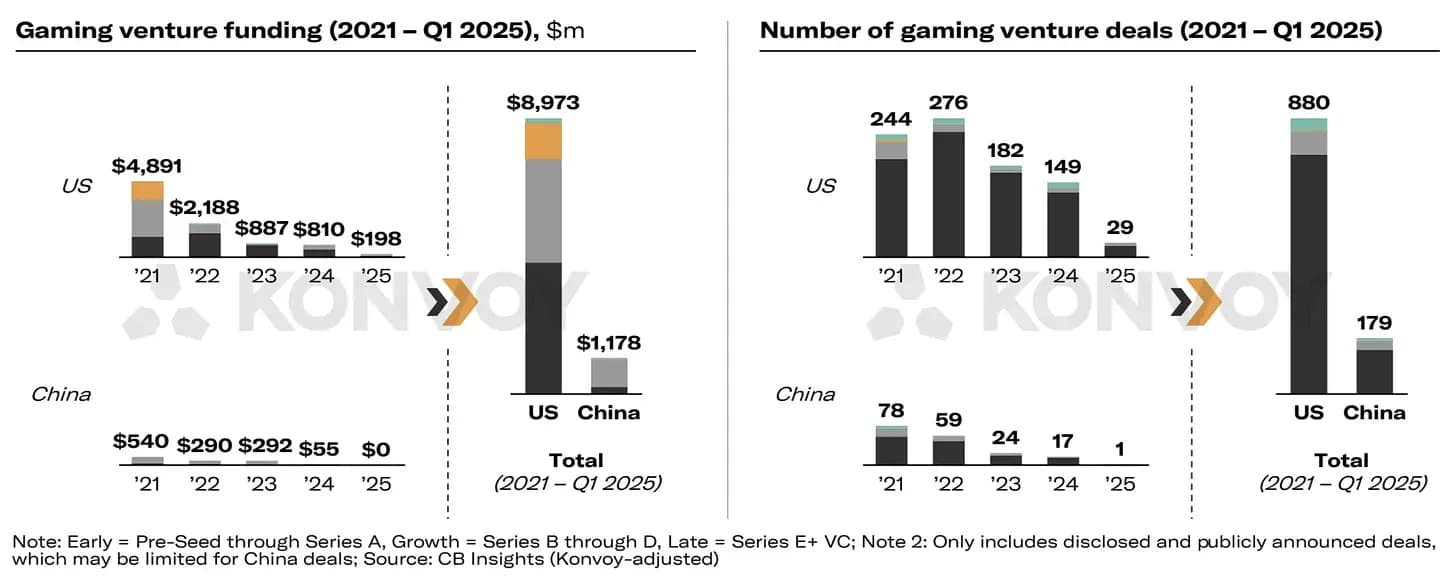

Về mặt khu vực, Bắc Mỹ dẫn đầu về tổng khối lượng đầu tư trong Q1’25, với 198 triệu USD được triển khai trong nhiều giao dịch. Châu Á, mặt khác, ghi nhận số lượng giao dịch cao nhất với 33 giao dịch. Hoa Kỳ tiếp tục vượt trội đáng kể so với Trung Quốc về khối lượng đầu tư mạo hiểm (VC), vượt qua 7,6 lần kể từ năm 2021. Một khoảng cách tương tự rõ ràng trong số lượng giao dịch, nhấn mạnh sự khác biệt về cấu trúc thị trường và báo cáo giao dịch công khai giữa hai quốc gia.

Mặc dù có một số dấu hiệu phục hồi ở các thị trường trọng điểm, hoạt động đầu tư đã chậm lại ở các khu vực khác trên thế giới. Không có giao dịch nào được công bố công khai ở Châu Phi, Úc hoặc Nam Mỹ trong những quý gần đây. Cũng cần lưu ý rằng phân tích của Konvoy chỉ bao gồm các giao dịch được công bố công khai, có thể không nắm bắt đầy đủ hoạt động ở các khu vực mà các giao dịch thường không được tiết lộ hoặc bị giới hạn trong thị trường nội địa.

Phân tích khu vực các giao dịch Gaming VC

Triển vọng tương lai và những suy nghĩ cuối cùng

Báo cáo Q1’25 của Konvoy cung cấp một cái nhìn tổng quan về một ngành đang trong quá trình chuyển đổi. Mặc dù mức tài trợ đang cho thấy sự phục hồi dần dần và các giao dịch chọn lọc tiếp tục thu hút sự chú ý, tổng khối lượng đầu tư và hoạt động giao dịch vẫn thấp hơn mức cao lịch sử. Khi các công ty tiếp tục thử nghiệm các nền tảng mới và mở rộng sang các lĩnh vực như web3 và thiết kế ưu tiên di động (mobile-first design), giai đoạn tiếp theo của thị trường có thể sẽ phụ thuộc vào tốc độ các nhà phát triển và nhà đầu tư thích ứng với hành vi người tiêu dùng thay đổi và các cơ hội công nghệ.

Nguồn: Konvoy