Konvoy 發布了 2025 年第一季的遊戲投資報告,詳細概述了產業各個領域的市場活動。該報告涵蓋了涉及遊戲技術平台、遊戲內容製作商以及那些雖然傳統上不被視為遊戲公司,但卻對更廣泛的生態系統有所貢獻的公司的交易。將 Underdog Fantasy Sports 這樣的夢幻體育平台公司納入其中,顯示了投資分析中與遊戲相關業務定義的擴展。

全球遊戲成長

全球遊戲產業持續成長,儘管速度較往年有所放緩。預計 2025 年市場規模將達到 1,861 億美元。2024 年全球玩家數量為 34.22 億,其中亞太地區佔比最大,達到 53%。美國和中國合計佔全球遊戲玩家的 27%,並繼續貢獻產業收入的一半以上。這些數據反映了在基礎設施和消費者基礎完善的地區,收入持續整合的趨勢。

Konvoy 強調 2025 年第一季的關鍵遊戲投資

投資環境與資金趨勢

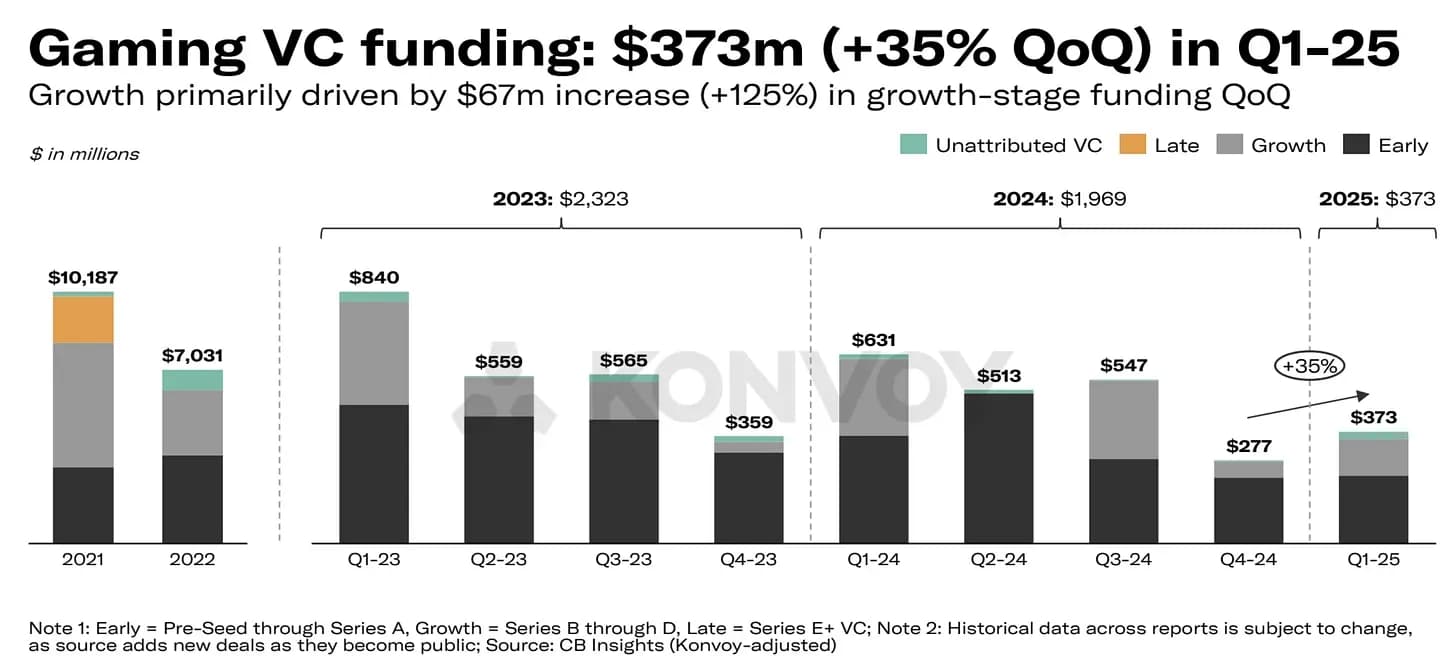

在投資活動方面,市場呈現出溫和的復甦跡象。2025 年第一季私人投資總額達到 7 億美元,較上一季增長 23%。其中,77 筆創投交易佔 3.73 億美元,交易價值增長 35%,儘管交易數量下降了 6%。這延續了自 2024 年初以來觀察到的交易量普遍下降的趨勢。2025 年第一季的交易總數是自 2021 年初以來的最低點,這表明儘管資金水平開始復甦,但投資者的選擇性仍然很高。

成長階段的投資,特別是 B 輪至 D 輪的投資,顯著增長了 125%。然而,早期階段的資金仍然主導整體活動,這表明對支持新創企業的興趣持續存在,而較大的承諾則僅限於一小部分更成熟的公司。

2025 年第一季遊戲創投交易額達 3.73 億美元

公開市場活動與公司儲備

公開上市的遊戲公司在第一季表現相對強勁。遊戲交易所交易基金 (ETF),如 ESPO 和 HERO,分別錄得 4.8% 和 6.2% 的增長,與同期標準普爾 500 指數 5.4% 的跌幅形成對比。此外,公開上市的遊戲公司總共持有約 360 億美元的現金或現金等價物。如果將具有遊戲業務的更廣泛的科技公司計算在內,這個數字會更高。

亞洲公司在現金儲備方面繼續領先,這反映了該地區遊戲和科技產業的實力。2025 年第一季也見證了涉及上市公司的 43 筆交易,這是自 2022 年以來最高的季度數字。儘管大多數交易價值未公開,但活動量表明對遊戲領域內的戰略合作、合併或收購重新產生興趣。

2025 年第一季涉及上市公司的 43 筆交易

遊戲技術與內容的主要交易

本季度最大的技術和平台相關交易包括 Underdog 的 7,000 萬美元 C 輪融資、Halliday 的 2,000 萬美元 A 輪融資以及 SlingShot DAO 的 1,600 萬美元 A 輪融資。這些公司雖然與遊戲生態系統相關,但也活躍於鄰近市場。Underdog 主要以夢幻體育聞名,Halliday 支持區塊鏈應用程式開發,而 SlingShot DAO 則為 Roblox 提供 AI 驅動的啟動器,並整合了 web3 功能。它們被納入遊戲投資數據,突顯了遊戲公司定義的不斷演變。

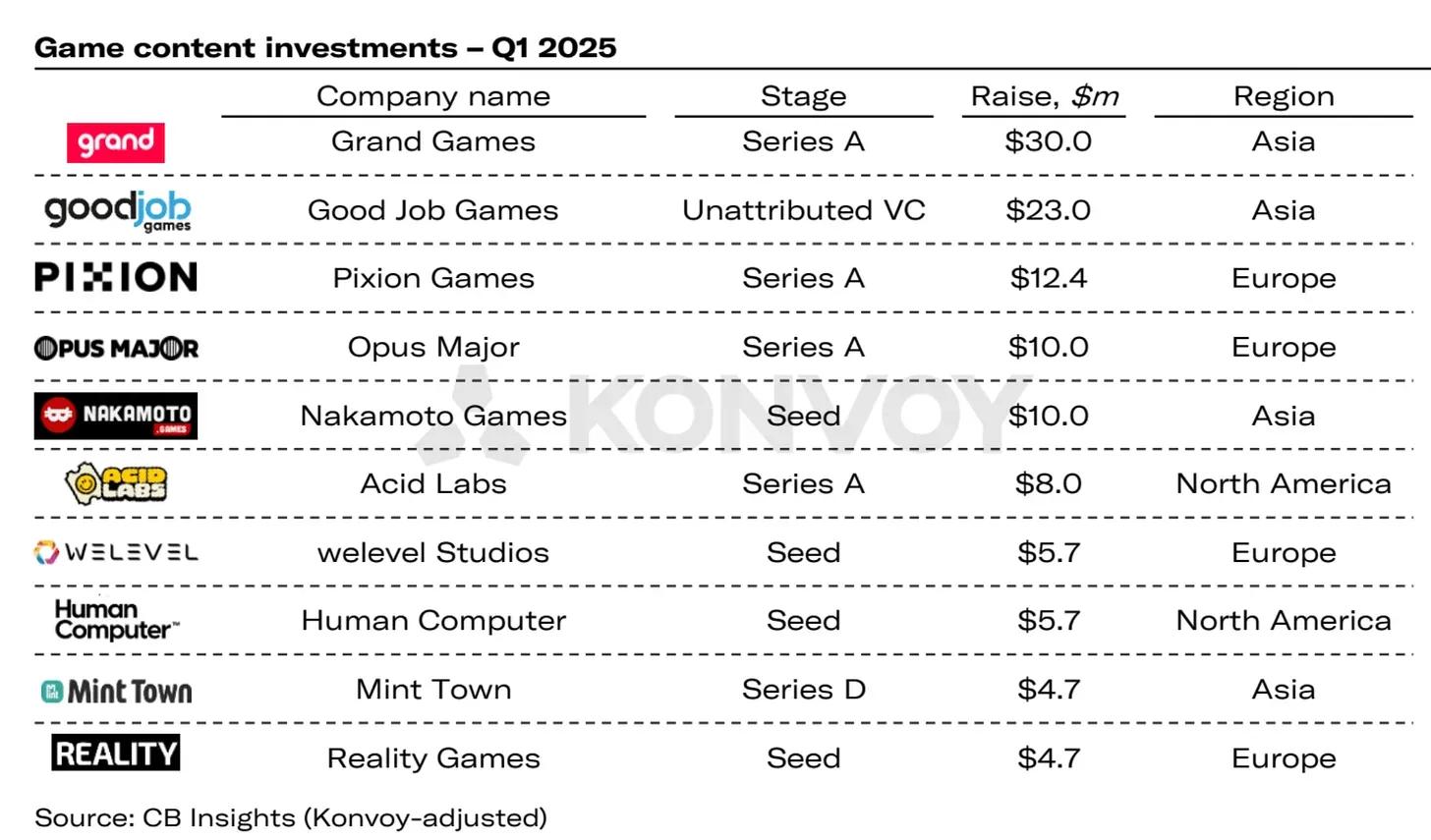

在內容方面,值得注意的交易包括 Grand Games 的 3,000 萬美元 A 輪融資、Good Job Games 的 2,300 萬美元投資以及 Pixion Games 的 1,240 萬美元 A 輪融資。總部位於英國的 Pixion Games 不僅因其融資輪次而受到關注,還因其將其手機動作 RPG 遊戲《Fableborne》從 Avalanche 區塊鏈遷移到 Ronin 的戰略決策。由 Sky Mavis 開發的 Ronin 區塊鏈以支持區塊鏈遊戲而聞名,並在東南亞和拉丁美洲擁有活躍的玩家群。

2025 年第一季遊戲內容投資

區域投資分佈

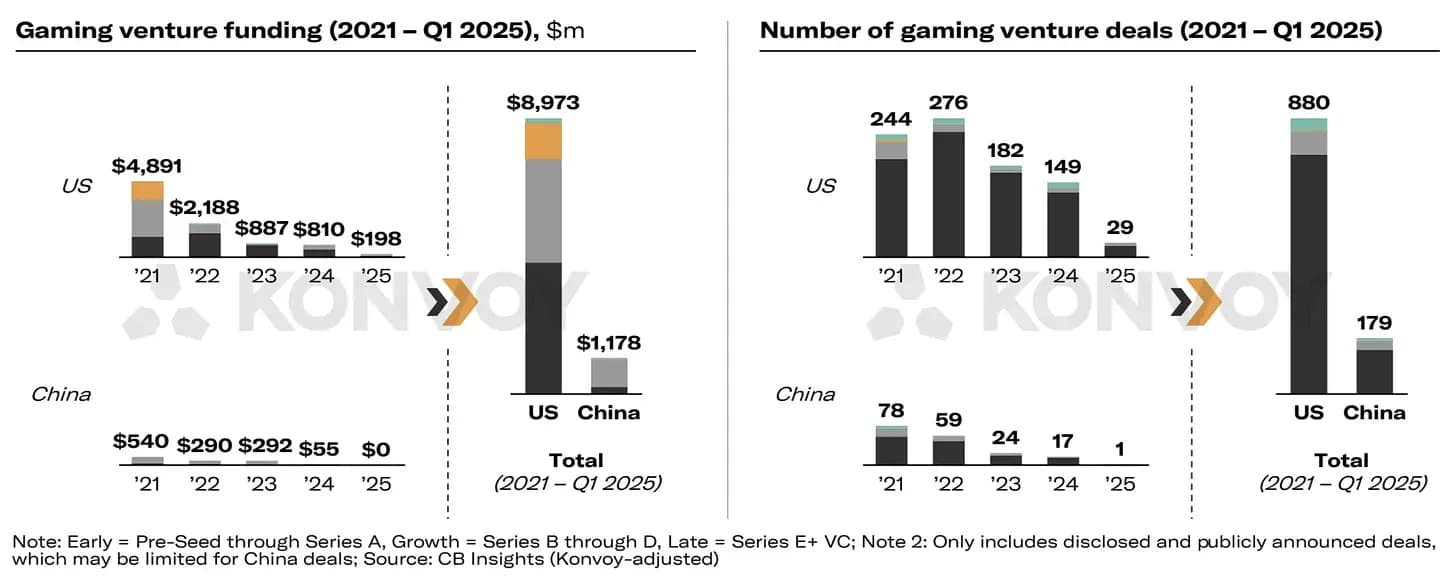

在區域方面,北美在 2025 年第一季的總投資額中領先,多筆交易部署了 1.98 億美元。另一方面,亞洲以 33 筆交易錄得最高的交易數量。自 2021 年以來,美國在創投投資額方面持續大幅超越中國,差距達 7.6 倍。在交易數量方面也存在類似的差距,這突顯了兩國市場結構和公開交易報告之間的差異。

儘管一些主要市場出現復甦跡象,但世界其他地區的投資活動有所放緩。最近幾個季度,非洲、澳洲或南美洲沒有公開披露的交易。同樣重要的是,Konvoy 的分析僅包括公開宣布的交易,這可能無法完全捕捉那些通常不公開或僅限於國內市場的地區的活動。

遊戲創投交易的區域分佈

未來展望與最終想法

Konvoy 的 2025 年第一季報告提供了產業轉型期的概況。儘管資金水平正在逐步復甦,且部分交易持續吸引關注,但整體投資額和交易活動仍低於歷史高點。隨著公司持續嘗試新平台並擴展到 web3 和行動優先設計等領域,市場的下一個階段可能取決於開發者和投資者如何快速適應不斷變化的消費者行為和技術機遇。

來源:Konvoy