Konvoy telah merilis laporannya mengenai investasi gaming untuk kuartal pertama tahun 2025, menawarkan gambaran rinci aktivitas pasar di berbagai segmen industri. Laporan ini mencakup kesepakatan yang melibatkan platform teknologi gaming, produsen konten game, dan perusahaan yang, meskipun tidak secara tradisional dianggap sebagai perusahaan gaming, berkontribusi pada ekosistem yang lebih luas. Dimasukkannya perusahaan seperti Underdog Fantasy Sports, sebuah platform olahraga fantasi, menunjukkan definisi yang berkembang dari bisnis terkait gaming dalam analisis investasi.

Pertumbuhan Gaming Global

Industri gaming global terus tumbuh, meskipun dengan laju yang lebih lambat dibandingkan tahun-tahun sebelumnya. Pada tahun 2025, pasar diperkirakan akan mencapai $186,1 miliar. Jumlah gamer di seluruh dunia tercatat 3,422 miliar pada tahun 2024, dengan wilayah Asia-Pasifik mewakili pangsa terbesar sebesar 53 persen. Amerika Serikat dan Tiongkok, yang bersama-sama menyumbang 27 persen dari audiens gaming global, tetap bertanggung jawab atas lebih dari separuh pendapatan industri. Angka-angka ini mencerminkan konsolidasi pendapatan yang berkelanjutan di wilayah dengan infrastruktur dan basis konsumen yang mapan.

Konvoy Menyoroti Investasi Gaming Utama di Q1’25

Iklim Investasi dan Tren Pendanaan

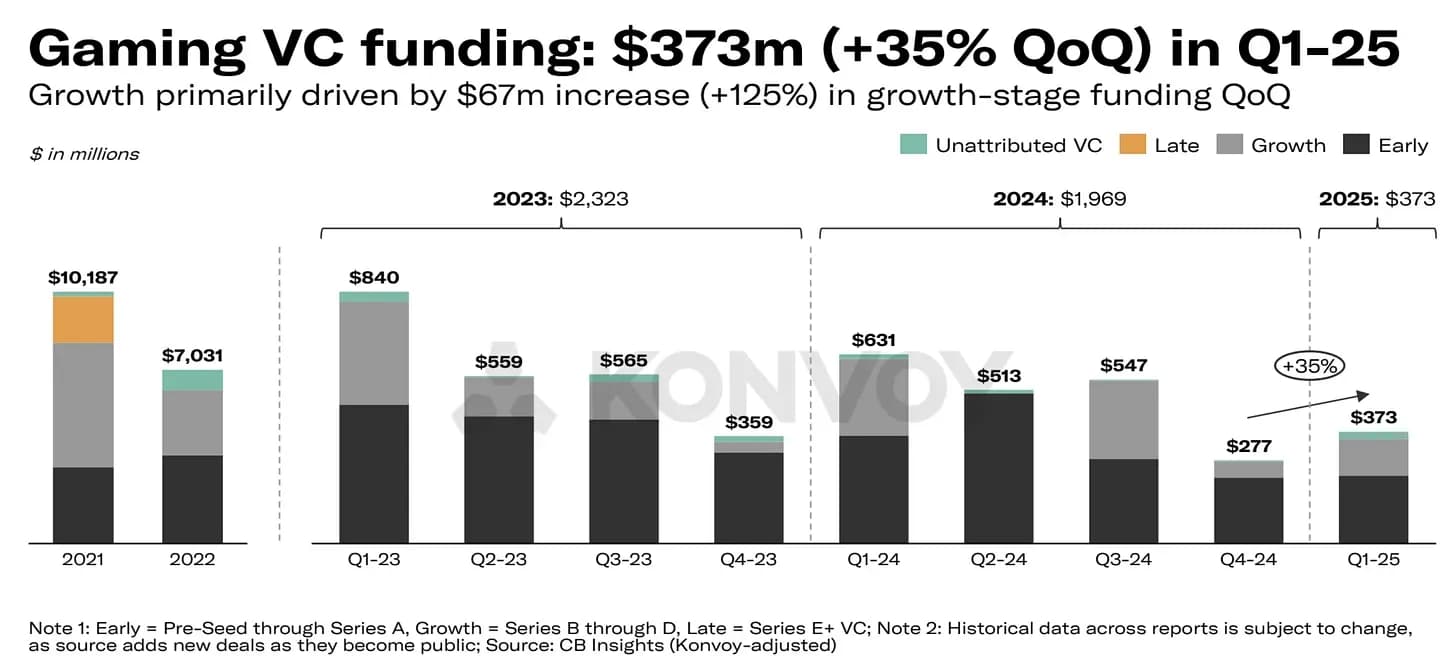

Dalam hal aktivitas investasi, pasar menunjukkan tanda-tanda pemulihan yang moderat. Investasi swasta berjumlah $700 juta di Q1’25, menandai peningkatan 23 persen dari kuartal sebelumnya. Dalam angka ini, 77 kesepakatan ventura menyumbang $373 juta, mewakili kenaikan 35 persen dalam nilai kesepakatan, meskipun jumlah kesepakatan menurun 6 persen. Ini melanjutkan tren penurunan volume kesepakatan yang lebih luas yang diamati sejak awal tahun 2024. Total Q1’25 adalah jumlah kesepakatan terendah sejak awal tahun 2021, menunjukkan bahwa meskipun tingkat pendanaan mulai pulih, selektivitas investor tetap tinggi.

Investasi tahap pertumbuhan, khususnya yang dikategorikan sebagai Seri B hingga D, mengalami peningkatan signifikan sebesar 125 persen. Namun, pendanaan tahap awal terus mendominasi aktivitas keseluruhan, menunjukkan minat yang berkelanjutan dalam mendukung usaha baru sementara komitmen yang lebih besar tetap terbatas pada kelompok perusahaan yang lebih matang.

Gaming VC Deals Capai $373 Juta di Q1’25

Aktivitas Pasar Publik dan Cadangan Perusahaan

Perusahaan gaming publik menunjukkan kinerja yang relatif kuat selama kuartal pertama tahun ini. Exchange-traded funds (ETF) gaming seperti ESPO dan HERO mencatat pertumbuhan masing-masing 4,8 persen dan 6,2 persen, berlawanan dengan penurunan 5,4 persen pada S&P 500 selama periode yang sama. Selain itu, perusahaan gaming publik secara kolektif memiliki sekitar $36 miliar dalam bentuk kas atau setara kas. Jika termasuk perusahaan teknologi yang lebih luas dengan minat gaming, angka ini jauh lebih tinggi.

Perusahaan yang berbasis di Asia terus memimpin dalam cadangan kas, mencerminkan kekuatan sektor gaming dan teknologi di wilayah tersebut. Q1’25 juga melihat total 43 transaksi yang melibatkan perusahaan publik, angka kuartalan tertinggi sejak tahun 2022. Meskipun sebagian besar nilai kesepakatan tidak diungkapkan, volume aktivitas menunjukkan minat baru dalam kemitraan strategis, merger, atau akuisisi dalam ruang gaming.

Q1’25 Melihat 43 Transaksi Melibatkan Perusahaan Publik

Kesepakatan Besar dalam Teknologi dan Konten Gaming

Kesepakatan teknologi dan platform terbesar selama kuartal ini termasuk putaran pendanaan Seri C Underdog sebesar $70 juta, Seri A Halliday sebesar $20 juta, dan Seri A SlingShot DAO sebesar $16 juta. Perusahaan-perusahaan ini, meskipun terhubung dengan ekosistem gaming, juga beroperasi di pasar yang berdekatan. Underdog dikenal terutama untuk olahraga fantasi, Halliday mendukung pengembangan aplikasi berbasis blockchain, dan SlingShot DAO menyediakan peluncur bertenaga AI untuk Roblox, mengintegrasikan fitur web3. Dimasukkannya mereka dalam data investasi gaming menyoroti batas-batas yang berkembang dari apa yang merupakan perusahaan gaming.

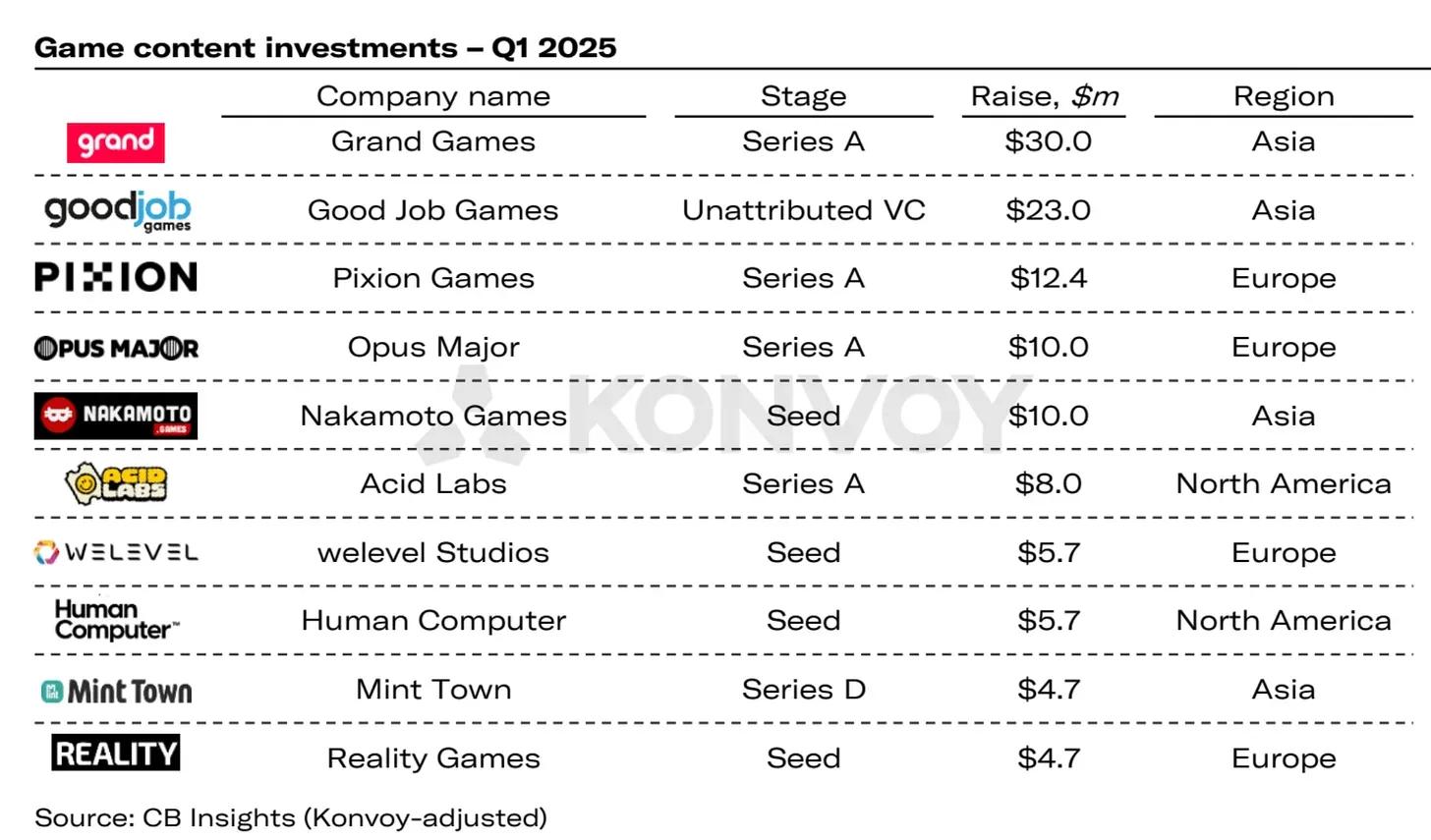

Di sisi konten, transaksi penting termasuk Seri A Grand Games sebesar $30 juta, investasi Good Job Games sebesar $23 juta, dan Seri A Pixion Games sebesar $12,4 juta. Pixion Games, yang berbasis di Inggris, menarik perhatian tidak hanya karena putaran pendanaannya tetapi juga karena keputusan strategisnya untuk memigrasikan RPG aksi seluler mereka, Fableborne, dari blockchain Avalanche ke Ronin. Blockchain Ronin, yang dikembangkan oleh Sky Mavis, dikenal luas karena mendukung game berbasis blockchain dan mempertahankan basis pengguna aktif di Asia Tenggara dan Amerika Latin.

Investasi Konten Game di Q1 2025

Distribusi Investasi Regional

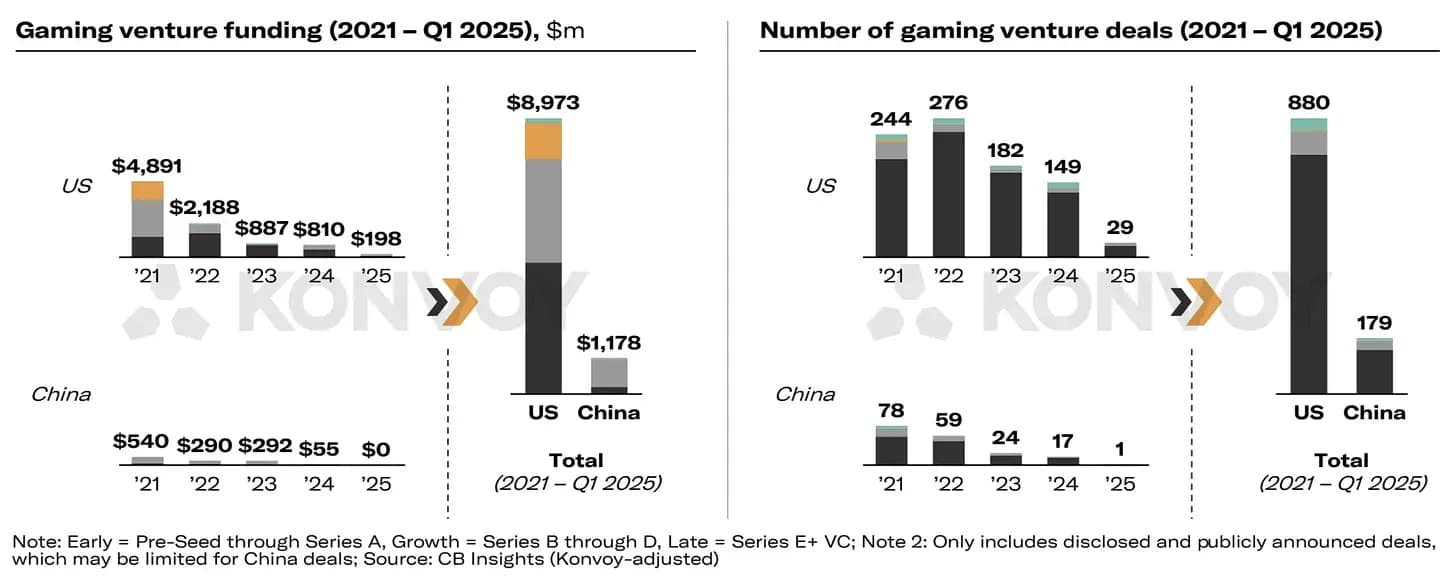

Secara regional, Amerika Utara memimpin dalam total volume investasi selama Q1’25, dengan $198 juta disalurkan melalui berbagai kesepakatan. Asia, di sisi lain, mencatat jumlah transaksi tertinggi dengan 33 kesepakatan. Amerika Serikat terus secara signifikan melampaui Tiongkok dalam volume investasi ventura, melebihi 7,6 kali lipat sejak tahun 2021. Kesenjangan serupa terlihat dalam jumlah kesepakatan, menggarisbawahi perbedaan dalam struktur pasar dan pelaporan kesepakatan publik antara kedua negara.

Meskipun ada beberapa tanda pemulihan di pasar utama, aktivitas investasi telah melambat di bagian lain dunia. Tidak ada kesepakatan yang diungkapkan secara publik di Afrika, Australia, atau Amerika Selatan selama kuartal-kuartal terakhir. Penting juga untuk dicatat bahwa analisis Konvoy hanya mencakup transaksi yang diumumkan secara publik, yang mungkin tidak sepenuhnya menangkap aktivitas di wilayah di mana kesepakatan seringkali tidak diungkapkan atau terbatas pada pasar domestik.

Rincian Regional Gaming VC Deals

Prospek Masa Depan dan Pemikiran Akhir

Laporan Q1’25 Konvoy memberikan gambaran sekilas tentang industri dalam transisi. Meskipun tingkat pendanaan menunjukkan pemulihan bertahap dan kesepakatan tertentu terus menarik perhatian, volume investasi keseluruhan dan aktivitas kesepakatan tetap di bawah puncak historis. Seiring perusahaan terus bereksperimen dengan platform baru dan berekspansi ke area seperti web3 dan desain mobile-first, fase pasar berikutnya kemungkinan akan bergantung pada seberapa cepat pengembang dan investor beradaptasi dengan perubahan perilaku konsumen dan peluang teknologi.

Sumber: Konvoy