อุตสาหกรรมเกมในแอฟริกาเตรียมทะลุหลัก $1 billion ในปี 2024 โดยได้รับแรงหนุนจากการใช้งานอุปกรณ์มือถือที่พุ่งสูงขึ้นอย่างรวดเร็วและกลุ่มประชากรคนรุ่นใหม่ที่คุ้นเคยกับเทคโนโลยีดิจิทัล (digitally native) ผลการวิจัยล่าสุดจาก Pan Africa Gaming Group (PAGG) และ GeoPoll แสดงให้เห็นว่า 92% ของเกมเมอร์ทั่วทั้งทวีปเล่นเกมผ่านสมาร์ทโฟนเป็นหลัก ซึ่งเป็นสัญญาณที่ชัดเจนว่าโมเมนตัมของตลาดอยู่ที่จุดใด

สตูดิโอที่ตั้งอยู่ในไนจีเรียอย่าง Maliyo Games ได้เผยแพร่รายงาน Africa Games Industry โดยระบุรายละเอียดว่าเกมเมอร์จำนวน 200 ล้านคนกำลังใช้จ่ายเงินหลายร้อยล้านดอลลาร์ไปกับแพลตฟอร์มมือถือเกือบทั้งหมด

การคาดการณ์ของตลาดบ่งชี้ว่าภาคส่วนเกมในแอฟริกาจะมีรายได้จากผู้บริโภคเกิน $1 billion เป็นครั้งแรกในปีนี้ ผลสำรวจของ GeoPoll และ PAGG รวมถึงข้อมูลจาก Maliyo ได้สะท้อนภาพของตลาดที่เติบโตอย่างรวดเร็วพร้อมด้วยความท้าทายเฉพาะตัวและศักยภาพที่ยังไม่ได้ถูกนำมาใช้ นี่คือสิ่งที่ข้อมูลเปิดเผยสำหรับผู้ที่สนใจในด้านเกมและ web3

ข้อมูลจาก GeoPoll และ PAGG

รายงานจาก GeoPoll ซึ่งเปิดตัวในงาน Game Developers Conference ได้รวบรวมคำตอบจากผู้เล่นกว่า 2,500 คนในไนจีเรีย อียิปต์ เคนยา และแอฟริกาใต้ ผลลัพธ์ที่ได้เน้นย้ำถึงพฤติกรรมของผู้เล่น นิสัยการใช้จ่าย และอุปสรรคในการเข้าถึง

การครองตลาดของมือถือ: 92% ของผู้ตอบแบบสอบถามเล่นเกมบนโทรศัพท์มือถือ อัตราการเข้าถึงสมาร์ทโฟนกำลังเพิ่มขึ้นอย่างรวดเร็ว และ Android คือแพลตฟอร์มยอดนิยม โดย 92% ของผู้เล่นได้ดาวน์โหลดเกมจาก Google Play Store

การมีส่วนร่วม (Engagement): เกมคือความบันเทิงอันดับแรก 73% เล่นเพื่อความสนุกสนาน และ 64% ใช้เกมเพื่อคลายเครียด ซึ่งถือเป็นกิจกรรมยามว่างหลัก ไม่ใช่กิจกรรมรอง

การใช้จ่าย: 63% ของเกมเมอร์เคยทำการซื้อไอเทมในเกมอย่างน้อยหนึ่งครั้ง โดย 29% ใช้จ่ายอยู่ที่ $2 ถึง $5 ต่อเดือน ผู้เล่นเต็มใจที่จะจ่าย แต่ก็มีความระมัดระวังเรื่องราคา

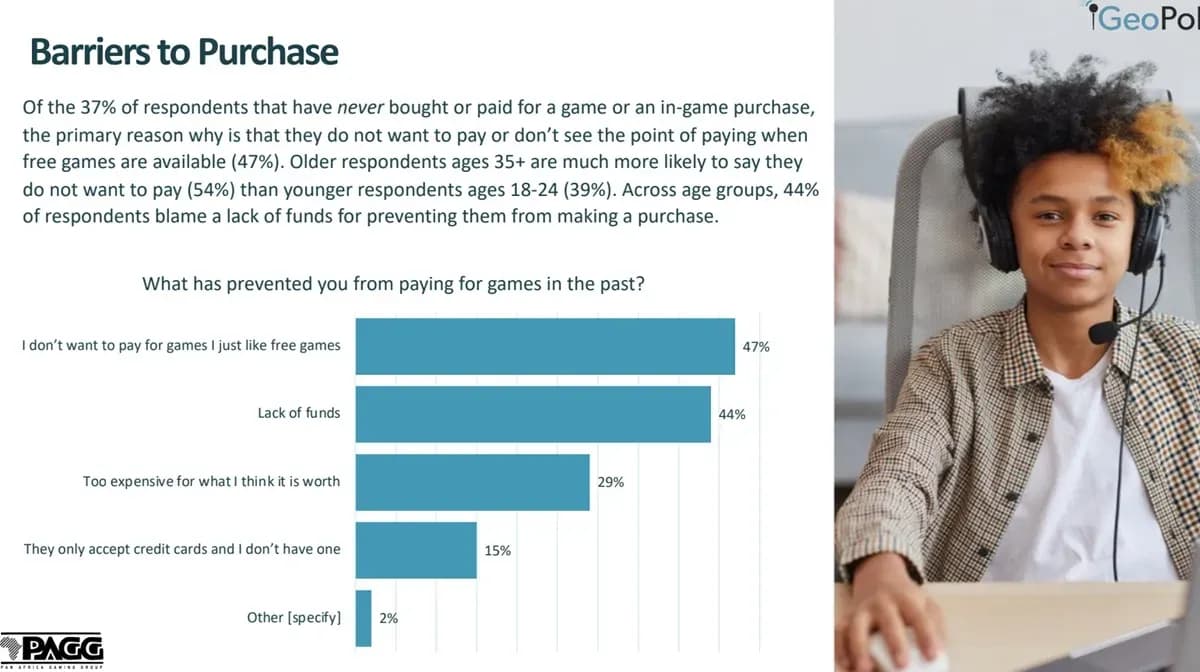

อุปสรรคในการใช้จ่าย: 47% ชอบเกมที่เล่นฟรี และ 44% ระบุว่าการขาดแคลนเงินทุนเป็นเหตุผลที่ไม่ได้ซื้อไอเทม นอกเหนือจากราคาเกมแล้ว 42% ระบุว่าค่าแพ็กเกจอินเทอร์เน็ต (data bundles) เป็นความท้าทายหลัก และ 31% กล่าวว่าฮาร์ดแวร์สำหรับเล่นเกมมีราคาสูงเกินไป

การนำเสนอทางวัฒนธรรมมีความสำคัญ: กว่าครึ่งของผู้ตอบแบบสอบถามต้องการเกมที่สะท้อนวัฒนธรรมของตนเอง 44% รู้สึกว่ายังมีเกมไม่เพียงพอที่มีตัวละครหรือสภาพแวดล้อมที่คล้ายคลึงกับชีวิตจริงของพวกเขา ซึ่งนี่เป็นช่องว่างที่ชัดเจนสำหรับนักพัฒนาในท้องถิ่นที่จะเข้ามาเติมเต็ม

โฆษณาในเกม (In-game advertising) ได้ผล: แม้จะมีความรู้สึกที่หลากหลายเกี่ยวกับโฆษณา แต่ 63% ของผู้เล่นเคยทำการซื้อหลังจากเห็นโฆษณาในเกม โฆษณาอาจดูน่ารำคาญ แต่ก็สามารถสร้างยอดขาย (convert) ได้จริง

การมองเห็นของเกมท้องถิ่นอยู่ในระดับต่ำ: 56% ของผู้ตอบแบบสอบถามไม่ทราบว่ามีเกมใดบ้างที่สร้างขึ้นในแอฟริกา นักพัฒนาในท้องถิ่นมีอยู่จริง แต่พวกเขายังเข้าไม่ถึงผู้เล่น ความสนใจในการสนับสนุนผู้พัฒนาในท้องถิ่นแตกต่างกันไปในแต่ละประเทศ แต่ความต้องการนั้นมีอยู่จริง

John Murunga ผู้อำนวยการระดับภูมิภาคของ GeoPoll ประจำแอฟริกา กล่าวว่าผลสำรวจได้เผยให้เห็นแนวโน้มที่เน้นย้ำถึงการเติบโตอย่างรวดเร็วและพลวัตที่เป็นเอกลักษณ์ของภาคส่วนนี้ เขาเน้นย้ำถึงศักยภาพของเกมในฐานะสื่อกลางสำหรับการแสดงออกทางวัฒนธรรมและการสร้างชุมชนทั่วทั้งทวีป

แอฟริกาเป็นตลาดเกมที่เติบโตเร็วที่สุดในโลก โดยได้รับแรงขับเคลื่อนจากประชากรคนรุ่นใหม่ที่คุ้นเคยกับเทคโนโลยีดิจิทัลและการเข้าถึงสมาร์ทโฟนที่เพิ่มขึ้น Jay Shapiro ประธานของ PAGG ตั้งข้อสังเกตว่าข้อมูลเผยให้เห็นว่ากลุ่มประชากรเยาวชนกว่าพันล้านคนของทวีปนี้เป็นโอกาสมหาศาลสำหรับเกมที่มีความเกี่ยวข้องกับท้องถิ่น

ข้อมูลจาก Newzoo และ Maliyo Games

ซื้อเกมในราคาที่คุ้มค่ากว่าเดิม

รับส่วนลดสูงสุด 80%

ภาพรวมตลาดและการใช้จ่าย

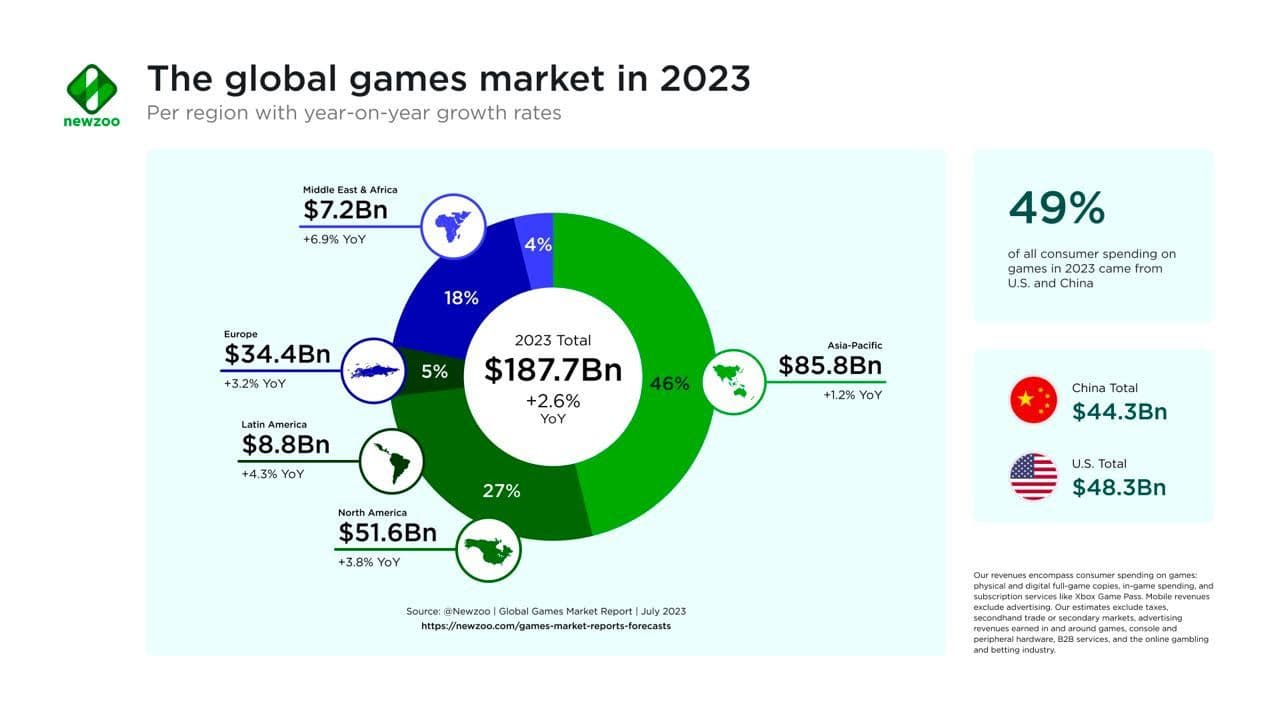

การวิเคราะห์ตลาดจาก Newzoo Global Games Market Report แสดงให้เห็นว่าชาวแอฟริกันใช้จ่ายเงินเฉลี่ย $6 ต่อปีไปกับเกม โดยส่วนใหญ่ผ่านการซื้อไอเทมในแอป (in-app purchases) บนมือถือ แอฟริกาใต้สะฮารา (Sub-Saharan Africa) สร้างรายได้จากการซื้อไอเทมในแอปประมาณ $778.6 million ซึ่งคิดเป็น 90% ของรายได้จากเกมทั้งหมดในภูมิภาค แอฟริกาใต้นำเป็นอันดับหนึ่งด้วยรายได้เฉลี่ยต่อผู้ใช้ (ARPU) อยู่ที่ $12 ต่อปี ตลาดเกมแอฟริกาคาดว่าจะมียอดรายได้จากผู้บริโภคเกิน $1 billion ภายในปี 2024

การแบ่งส่วนการใช้จ่ายของผู้บริโภคในแต่ละภูมิภาค

- เคนยา: $46.5 million

- เอธิโอเปีย: $42.7 million

- กานา: $34.6 million

- โกตดิวัวร์: $31.9 million

- แองโกลา: $26 million

- แทนซาเนีย: $23.4 million

- แคเมอรูน: $17.2 million

- ยูกันดา: $16 million

จำนวนผู้เล่นและกลุ่มเป้าหมาย

รายงาน Africa Games Industry แสดงให้เห็นว่าจำนวนเกมเมอร์ในแอฟริกาใต้สะฮาราเติบโตจาก 77 ล้านคนในปี 2015 เป็น 186 ล้านคนในปี 2021 โดยเกมมือถือคิดเป็น 95% ของจำนวนผู้เล่นทั้งหมด (177 ล้านคน) ตลาดเกมห้าอันดับแรก ได้แก่ ไนจีเรีย แอฟริกาใต้ เอธิโอเปีย เคนยา และกานา

ตลาดเกมแอฟริกามีความหลากหลาย โดยมีกลุ่มชาติพันธุ์ที่แตกต่างกันกว่า 3,000 กลุ่มและมีการใช้ภาษามากกว่า 2,000 ภาษาทั่วทั้งทวีป ภาษาอังกฤษ ฝรั่งเศส สวาฮีลี เฮาซา และอาหรับ เป็นภาษาที่ใช้กันอย่างแพร่หลายที่สุด ซึ่งนำเสนอทั้งความท้าทายและโอกาสสำหรับนักพัฒนา

กลุ่มประชากรและศักยภาพในการเติบโต

แอฟริกามีอายุเฉลี่ยของประชากรอยู่ที่ 19.7 ปี และประมาณ 60% ของประชากร 1.4 พันล้านคนในทวีปนี้มีอายุต่ำกว่า 18 ปี การเปลี่ยนแปลงทางประชากรนี้กำลังเพิ่มกำลังซื้อ รวมถึงการใช้จ่ายในวิดีโอเกม

The Africa Game Developer Survey แสดงให้เห็นว่า 78% ของผู้ตอบแบบสอบถามกำลังพัฒนาเกมมือถือ, 70% พัฒนาเกม PC, และ 18% พัฒนาเกมคอนโซล Unity เป็นเอนจินเกม (game engine) ที่ได้รับความนิยมสูงสุดที่ 64% ตามด้วย Unreal ที่ 14% ความท้าทายทางการเงินยังคงมีอยู่ โดยมีนักพัฒนาเพียง 59% เท่านั้นที่ได้รับการลงทุนจากภายนอก ปัญหาด้านโครงสร้างพื้นฐาน เช่น การจ่ายไฟที่ไม่เสถียรและการเข้าถึงอินเทอร์เน็ตที่มีราคาสูงยังคงเป็นอุปสรรคสำคัญ

การระดมทุน VC: กรณีศึกษาของ Carry1st

ด้วยจำนวนเกมเมอร์ในแอฟริกาใต้สะฮาราที่คาดว่าจะเกินหลายร้อยล้านคนในอีกห้าปีข้างหน้า สตาร์ทอัพอย่าง Carry1st กำลังวางตำแหน่งตัวเองเพื่อคว้าโอกาสนี้

ผู้ให้บริการเกมโซเชียลและคอนเทนต์เชิงโต้ตอบที่ตั้งอยู่ในแอฟริกาใต้รายนี้ ได้ระดมทุนจำนวนมากจากนักลงทุน รวมถึง Andreessen Horowitz (a16z), Konvoy Ventures และ Bitkraft Ventures ซึ่งได้เข้าร่วมในรอบระดมทุน pre-Series B มูลค่า $27 million

แอฟริกาเป็นหนึ่งในภูมิภาคที่ปรับตัวเข้ากับเทคโนโลยี web3 ได้เร็วที่สุดในโลก ข้อมูลจาก International Monetary Fund (IMF) แสดงให้เห็นว่าธุรกรรมคริปโตจากภูมิภาคนี้สูงถึง $20 billion ต่อเดือนในปี 2021 สินทรัพย์ทางเลือกได้รับความนิยมในหลายพื้นที่ของแอฟริกาเนื่องจากสกุลเงิน fiat หลักนั้นมีความผันผวนสูง

ความเกี่ยวข้องกับ web3 gaming

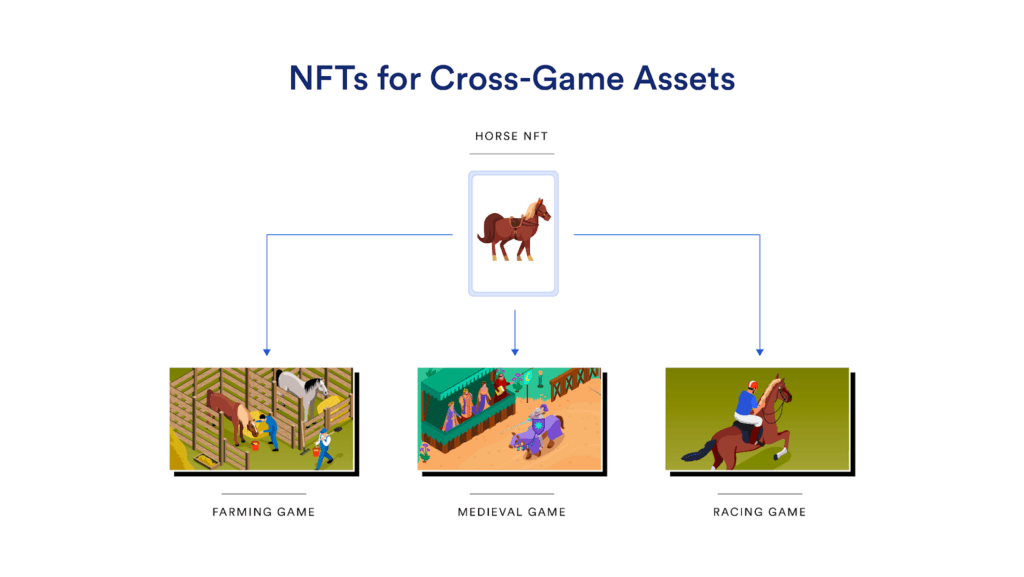

ผลการวิจัยเหล่านี้ให้ข้อมูลเชิงลึกว่า web3 gaming จะเข้ามามีบทบาทในตลาดแอฟริกาได้อย่างไร ด้วยจำนวนผู้เล่นบนมือถือถึง 92% การเข้าถึงและความสะดวกสบายจึงเป็นสิ่งสำคัญ Blockchain gaming ที่มีโครงสร้างแบบกระจายศูนย์ (decentralized) และทำงานร่วมกันได้ (interoperable) อาจขจัดความจำเป็นในการพึ่งพาแอปสโตร์แบบรวมศูนย์ และช่วยให้ได้รับประสบการณ์การเล่นแบบข้ามแพลตฟอร์มที่ราบรื่น ซึ่งสอดคล้องกับความต้องการที่เน้นมือถือเป็นหลักและอาจขับเคลื่อนให้เกิดการ ยอมรับ web3 มากยิ่งขึ้น

ข้อมูลยังแสดงให้เห็นว่า 63% ของเกมเมอร์เคยทำการซื้อไอเทมในเกม ซึ่งเน้นย้ำถึง ศักยภาพทางเศรษฐกิจ ของระบบนิเวศ web3 gaming กลไกทางการเงินแบบกระจายศูนย์ (DeFi) สามารถนำเสนอโมเดลการสร้างรายได้ใหม่ๆ เช่น play-to-earn และ non-fungible tokens (NFTs) โมเดลเหล่านี้ช่วยให้ผู้เล่นสามารถเป็นเจ้าของ สินทรัพย์ในเกม ของตนเองและมีส่วนร่วมในการสร้างมูลค่าภายในเศรษฐกิจเสมือนจริง ซึ่งสร้างระบบนิเวศเกมที่ยั่งยืนและครอบคลุมมากขึ้น

อุปสรรคที่ระบุไว้ ทั้งความชอบในเกมฟรีและความกังวลเรื่องค่าใช้จ่าย เป็นพื้นที่ที่ web3 gaming สามารถนำเสนอทางออกได้ ผ่าน การกำกับดูแลแบบกระจายศูนย์ (decentralized governance) และ tokenomics แพลตฟอร์ม web3 สามารถ จูงใจให้เกิดการมีส่วนร่วม และให้รางวัลแก่ผู้เล่นสำหรับการสนับสนุนของพวกเขา ซึ่งช่วยลดอุปสรรคในการเข้าถึงและสร้างชุมชนที่ครอบคลุมมากขึ้น ความโปร่งใสและความไม่สามารถเปลี่ยนแปลงได้ของบล็อกเชนยังสามารถจัดการกับข้อกังวลเกี่ยวกับความเป็นส่วนตัวและความปลอดภัยของข้อมูล ซึ่งช่วยสร้างความเชื่อมั่นในหมู่เกมเมอร์ได้

บทสรุป

ตลาดเกมในแอฟริกากำลังเติบโตอย่างรวดเร็ว และข้อมูลได้เน้นย้ำถึงศักยภาพของ web3 gaming ที่จะเข้ามาปรับเปลี่ยนวิธีการสร้าง การจัดจำหน่าย และการสร้างรายได้จากเกม การกระจายศูนย์ เทคโนโลยีบล็อกเชน และนวัตกรรมที่ขับเคลื่อนโดยชุมชน อาจส่งเสริมให้เกิดความครอบคลุม ความเป็นเจ้าของ และการมีส่วนร่วมที่มากขึ้น ซึ่งเป็นการเปิดประตูสู่ยุคใหม่ของประสบการณ์การเล่นเกมในทวีปนี้