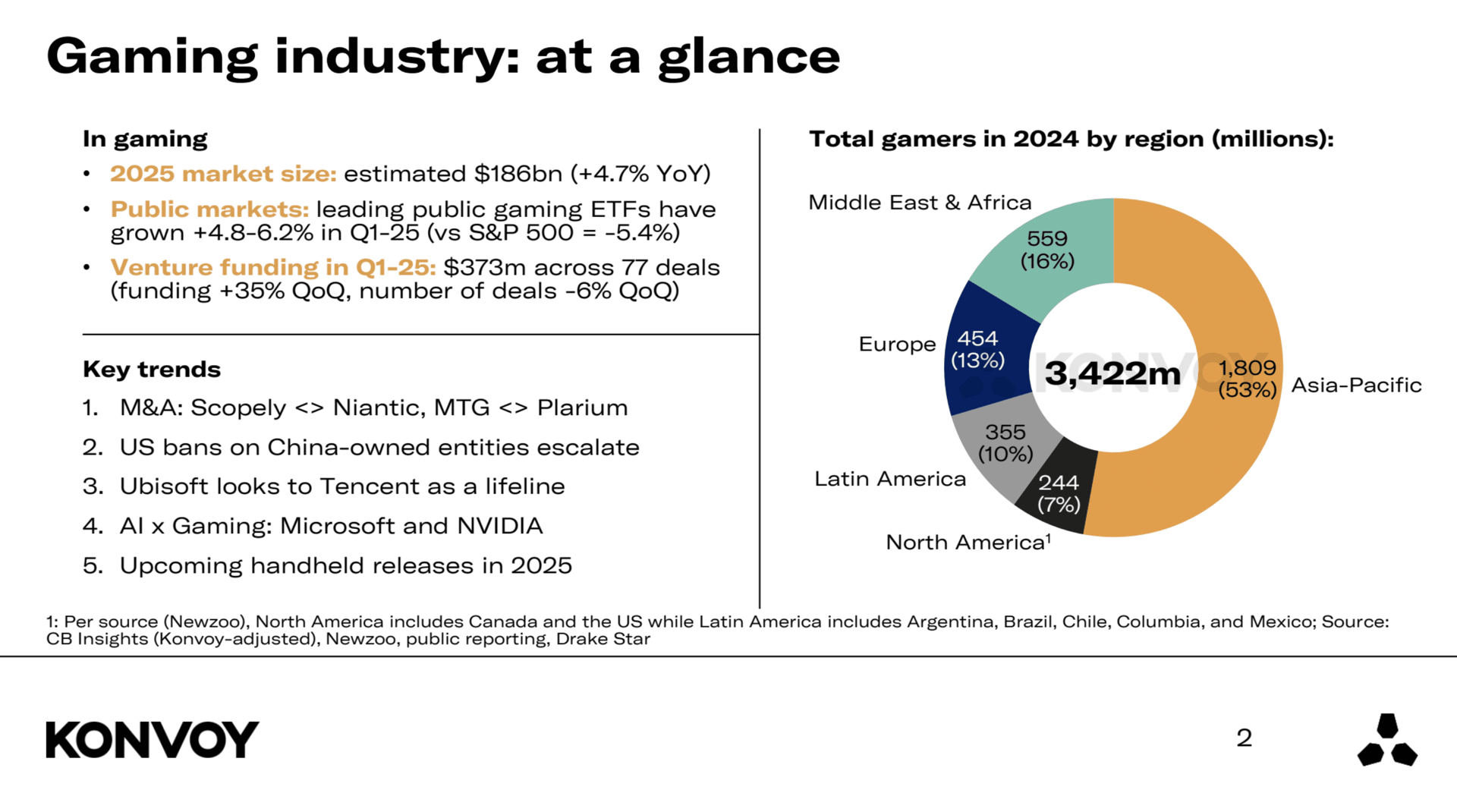

ตลาดเกมทั่วโลกคาดการณ์ว่าจะเติบโตแตะระดับ $186 พันล้านภายในปี 2026 ซึ่งคิดเป็นการเติบโตแบบปีต่อปี (Year-over-Year) อยู่ที่ 4.7% การเติบโตที่อยู่ในระดับปานกลางแต่มีความสม่ำเสมอนี้ สะท้อนให้เห็นถึงการมีส่วนร่วมของผู้บริโภคที่ยังคงดำเนินอยู่ การขยายตัวของแพลตฟอร์มการจัดจำหน่ายแบบดิจิทัล (Digital Distribution Platforms) และความสำคัญของเกมในฐานะรูปแบบความบันเทิงกระแสหลักที่ยังคงอยู่ แม้จะต้องเผชิญกับสภาวะเศรษฐกิจมหภาคที่มีความผันผวน แต่อุตสาหกรรมเกมยังคงแสดงให้เห็นถึงความยืดหยุ่นและแรงส่งที่มั่นคง

สรุปรายงานอุตสาหกรรมเกมจาก Konvoy ประจำไตรมาสที่ 1 ปี 2025

แนวโน้มการลงทุน

ภาคอุตสาหกรรมเกมสามารถดึงดูดเงินลงทุนจาก Venture Capital (VC) ได้ถึง $373 ล้านในช่วงไตรมาสที่ 1 ปี 2025 ซึ่งถือเป็นการพุ่งขึ้น 35% จากไตรมาสก่อนหน้า บ่งชี้ว่านักลงทุนเริ่มกลับมามีความมั่นใจอีกครั้งหลังจากเงียบเหงาไปหลายเดือน แต่หากมองในภาพรวมแบบปีต่อปี สถานการณ์จะเปลี่ยนไป โดยยอดเงินลงทุนลดลง 41% เมื่อเทียบกับไตรมาสที่ 1 ปี 2024 ซึ่งสะท้อนถึงสภาพแวดล้อมการลงทุนที่ระมัดระวังตัวมากขึ้น จำนวนดีล (Deal count) อยู่ที่ 77 ดีลในไตรมาสนี้ ลดลง 6% จากไตรมาสก่อนหน้า และลดลง 51% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว การที่จำนวนดีลน้อยลงแต่มีมูลค่าต่อดีลสูงขึ้น แสดงให้เห็นว่านักลงทุนมีความพิถีพิถันในการเลือกวางเงินลงทุนมากขึ้น

รับสิทธิ์สมาชิก GTA+ ฟรี 1 เดือนเมื่อสั่งซื้อล่วงหน้า

สั่งซื้อล่วงหน้า GTA 6 ได้แล้ววันนี้

ผลประกอบการในตลาดทุน

กองทุนรวมดัชนี (ETFs) ที่เน้นกลุ่มเกมทำผลงานได้ดีในไตรมาสแรก โดยเอาชนะดัชนีตลาดในภาพรวมได้ กองทุน ESPO ETF ปรับตัวสูงขึ้น 4.8% ในขณะที่ HERO ETF ปรับตัวขึ้น 6.2% ส่วนดัชนี S&P 500 ปรับตัวลดลง 5.4% ตั้งแต่ต้นปีจนถึงปัจจุบัน ความแตกต่างนี้แสดงให้เห็นว่าบริษัทเกมที่จดทะเบียนในตลาดหลักทรัพย์ยังคงรักษาเสถียรภาพได้ดีกว่าตลาดในภาพรวม ซึ่งน่าจะเป็นผลมาจากความเชื่อมั่นของนักลงทุนที่มีต่อภาคส่วนนี้อย่างต่อเนื่อง แม้จะมีความผันผวนในส่วนอื่นก็ตาม

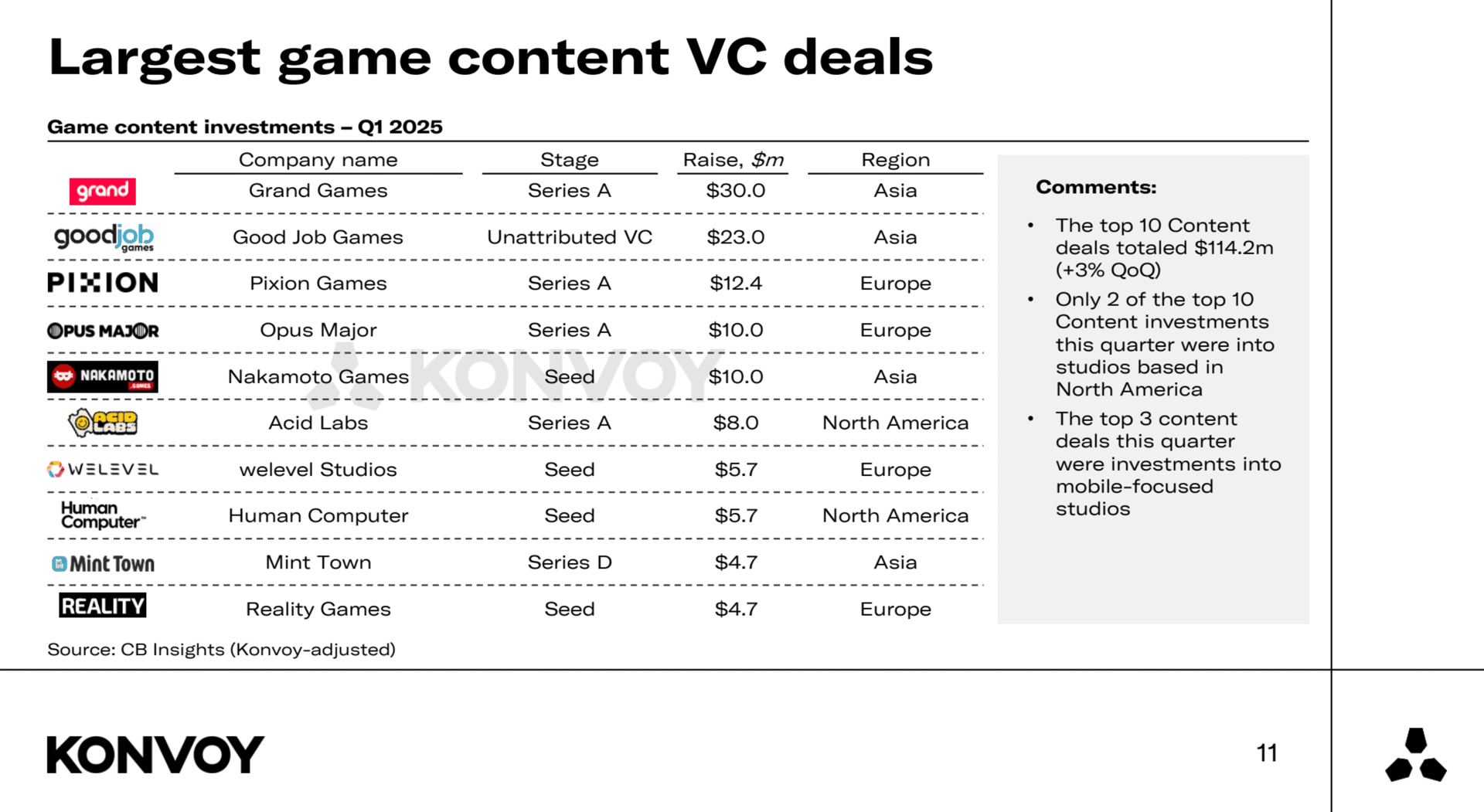

ดีล VC ด้านคอนเทนต์เกมที่ใหญ่ที่สุด

การเปรียบเทียบระดับภูมิภาค: สหรัฐอเมริกาและจีน

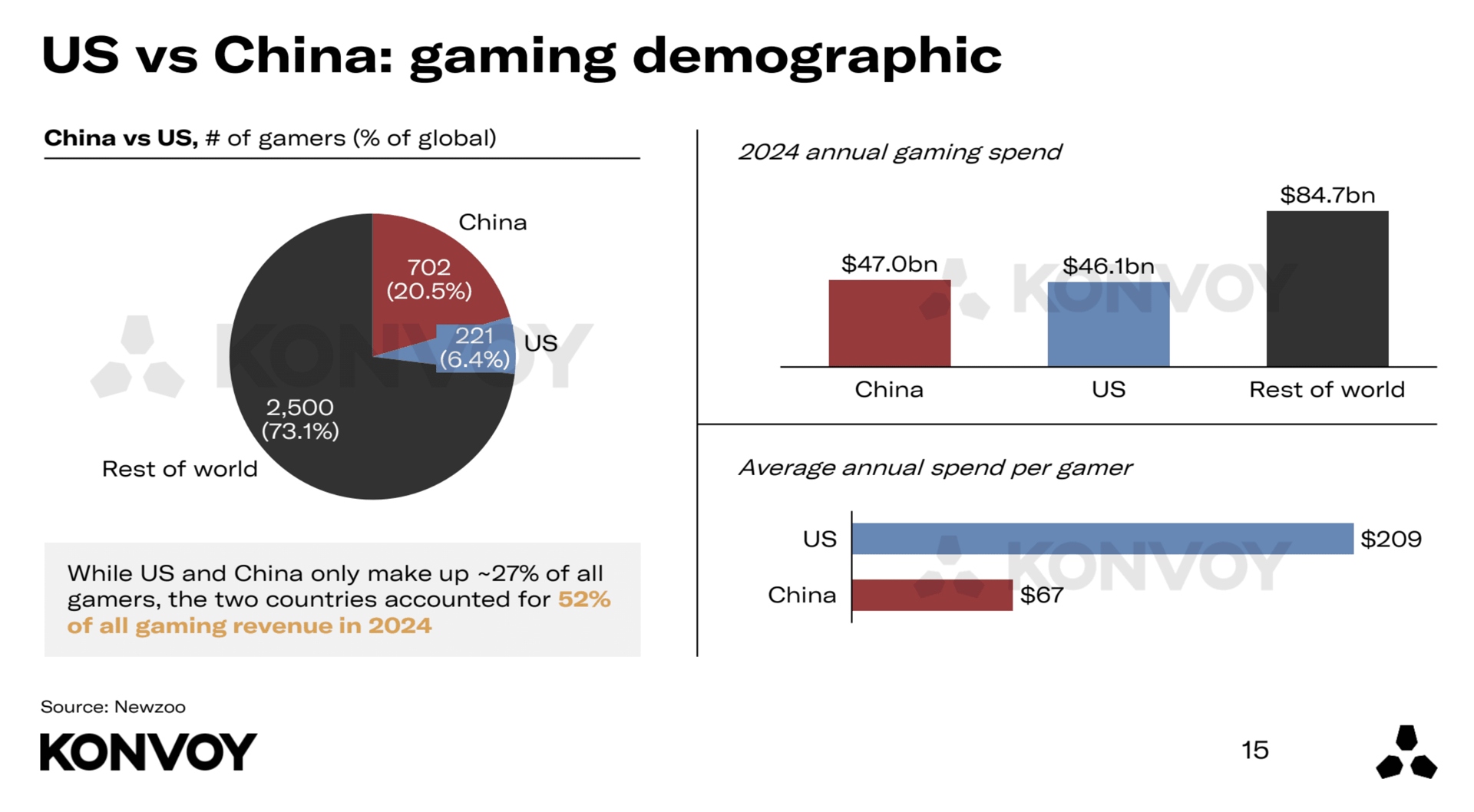

สหรัฐอเมริกาและจีนยังคงเป็นสองตลาดเกมที่ใหญ่ที่สุด แต่สัดส่วนการมีส่วนร่วมนั้นแตกต่างกันอย่างชัดเจน ในปี 2024 สหรัฐอเมริกามีสัดส่วนเกมเมอร์ทั่วโลกอยู่ที่ 6.4% แต่สร้างรายได้ให้กับอุตสาหกรรมเกมทั่วโลกถึง 26% ในขณะที่จีนมีสัดส่วนเกมเมอร์ทั่วโลกอยู่ที่ 20.5% และสร้างรายได้อยู่ที่ 26%

โดยเฉลี่ยแล้ว เกมเมอร์ในสหรัฐฯ ใช้จ่ายต่อปีมากกว่าเกมเมอร์ในจีนประมาณ 3.1 เท่า นอกจากนี้ สตาร์ทอัพด้านเกมในสหรัฐฯ ยังได้รับเงินลงทุนจาก VC มากกว่าบริษัทในจีนถึง 7.6 เท่า และมีจำนวนสตาร์ทอัพด้านเกมที่ได้รับเงินทุนจาก VC มากกว่าถึง 5 เท่า ซึ่งชี้ให้เห็นว่าระบบนิเวศของธุรกิจระยะเริ่มต้น (Early-stage ecosystem) ในฝั่งอเมริกานั้นมีความแข็งแกร่งกว่ามาก

การเปรียบเทียบระดับภูมิภาคระหว่างสหรัฐฯ และจีน

การควบรวมกิจการและการปรับโครงสร้างเชิงกลยุทธ์ในอุตสาหกรรม

ในไตรมาสที่ 1 ปี 2025 มีการเข้าซื้อกิจการที่น่าสนใจหลายรายการ โดย Scopely ได้เข้าซื้อกิจการ Niantic และ Modern Times Group (MTG) ได้ปิดดีลการเข้าซื้อ Plarium ดีลเหล่านี้สะท้อนถึงแนวโน้มที่กว้างขึ้น คือบริษัทเกมขนาดใหญ่กำลังควบรวมการดำเนินงานและกลับมามุ่งเน้นที่จุดแข็งหลักของตนเอง การขายกิจการของ Niantic และ Plarium รวมถึงข่าวลือที่ว่า AppLovin อาจจะขายแผนกเกมของตนทิ้ง บ่งชี้ว่าบริษัทต่างๆ กำลังปรับโครงสร้างเพื่อเพิ่มความคมชัดในเชิงกลยุทธ์และเพิ่มประสิทธิภาพในการดำเนินงาน

อิทธิพลทางภูมิรัฐศาสตร์ที่มีต่ออุตสาหกรรมเกม

ความตึงเครียดทางภูมิรัฐศาสตร์ยังคงส่งผลต่อภูมิทัศน์ของอุตสาหกรรมเกมทั่วโลก โดยเฉพาะอย่างยิ่งมาตรการกำกับดูแลของสหรัฐฯ ที่พุ่งเป้าไปยังหน่วยงานที่มีเจ้าของเป็นชาวจีน สถานการณ์ของ TikTok ยังคงไม่มีข้อสรุป โดย ByteDance ได้รับการขยายกำหนดเวลาในการปฏิบัติตามกฎระเบียบออกไป ดูเหมือนว่าการแบนแบบเบ็ดเสร็จนั้นมีความเป็นไปได้น้อย โดยเฉพาะอย่างยิ่งหลังจากที่แพลตฟอร์มกลับมาให้บริการแก่ผู้ใช้ในสหรัฐฯ อีกครั้งหลังจากการปิดให้บริการไปในช่วงสั้นๆ เมื่อเดือนมกราคม

กลุ่มบริษัทที่ประกอบด้วย Oracle, a16z และ Silver Lake ถูกมองว่าเป็นผู้ซื้อที่มีความเป็นไปได้มากที่สุดสำหรับการดำเนินงานของ TikTok ในสหรัฐฯ ทั้งนี้ การตรวจสอบบริษัทเกมของจีนยังคงมีความเข้มข้นอย่างต่อเนื่อง โดย Riot Games ซึ่งมี Tencent เป็นเจ้าของ และ Epic Games ซึ่งมี Tencent ถือหุ้นบางส่วน เป็นหนึ่งในหน่วยงานที่อาจได้รับผลกระทบจากมาตรการกำกับดูแลเพิ่มเติม นอกจากนี้ Lilith Games ซึ่งเป็นอีกหนึ่งบริษัทจีน ก็ถูกมองว่ามีความเสี่ยงภายใต้ภูมิทัศน์ของนโยบายที่กำลังเปลี่ยนแปลงนี้เช่นกัน

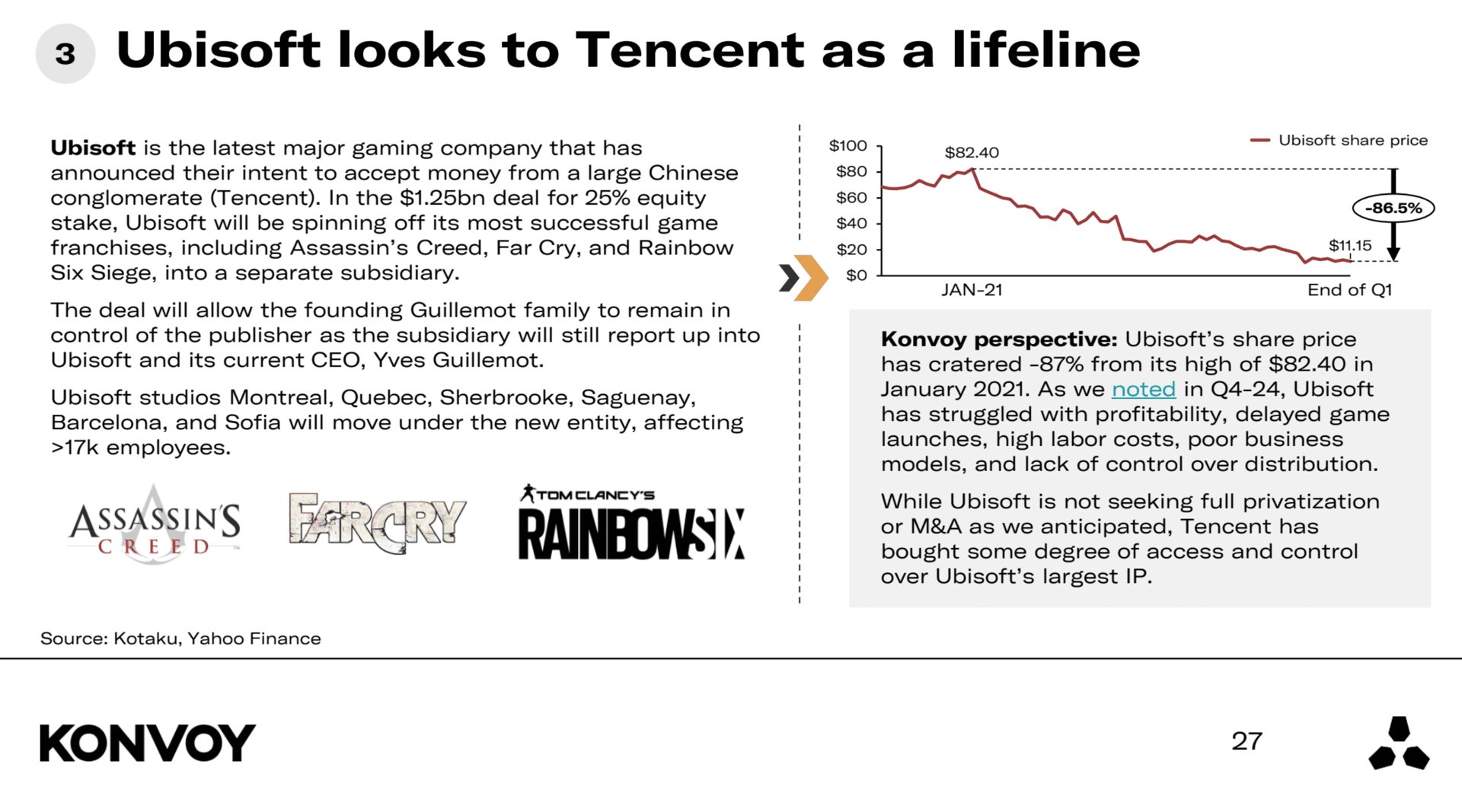

การวางตำแหน่งเชิงกลยุทธ์ของ Ubisoft

Ubisoft ยังคงเผชิญกับความยากลำบาก โดยราคาหุ้นลดลงประมาณ 87% จากจุดสูงสุดในเดือนมกราคม 2021 แม้ว่าบริษัทจะไม่ได้ดำเนินการเพื่อนำบริษัทออกจากตลาดหลักทรัพย์ (Privatization) หรือควบรวมกิจการอย่างจริงจัง แต่ Tencent ได้เพิ่มอิทธิพลเหนือทรัพย์สินทางปัญญา (IP) ของ Ubisoft มากขึ้น ซึ่งทำให้ Tencent ได้รับโอกาสเชิงกลยุทธ์และตอกย้ำให้เห็นว่าการควบคุม IP นั้นมีความสำคัญเพียงใดในสภาพแวดล้อมของอุตสาหกรรมเกมปัจจุบัน ความท้าทายของ Ubisoft ยังคงดำเนินต่อไปเป็นเวลาหลายไตรมาสและยังคงเป็นประเด็นที่น่ากังวลอย่างยิ่ง

Ubisoft หันหา Tencent

การพัฒนาด้าน AI และเทคโนโลยีเกม

ปัญญาประดิษฐ์ (AI) กำลังมีบทบาทมากขึ้นในการพัฒนาเกม เมื่อเร็วๆ นี้ Microsoft ได้เปิดตัว MUSE ซึ่งเป็นโมเดลที่ออกแบบมาเพื่อเร่งขั้นตอนการออกแบบเกมในระยะเริ่มต้นผ่านการทำซ้ำ (Iteration) และการเรียนรู้ที่รวดเร็วขึ้น แม้การใช้งานจริงของ MUSE จะยังอยู่ในช่วงเริ่มต้น แต่การเปิดตัวครั้งนี้ส่งสัญญาณถึงความสนใจอย่างต่อเนื่องของ Microsoft ในเครื่องมือที่ขับเคลื่อนด้วย AI สำหรับอุตสาหกรรมเกม นอกจากนี้ NVIDIA ยังได้เปิดตัว ACE ซึ่งเป็นแพลตฟอร์มที่สร้างขึ้นเพื่อรองรับตัวละครอัจฉริยะ (Autonomous agents) ใน เกม โดยบริษัทได้ร่วมมือกับ NetEase, KRAFTON และ Wemade แม้ว่าความมุ่งมั่นในระยะยาวนอกเหนือจากดีลเริ่มต้นเหล่านี้จะยังไม่ชัดเจนนัก แต่ความเคลื่อนไหวเหล่านี้ตอกย้ำถึงการบรรจบกันที่เพิ่มขึ้นระหว่างเทคโนโลยี AI และความบันเทิงเชิงโต้ตอบ

การเปิดตัวฮาร์ดแวร์ใหม่ที่กำลังจะมาถึง

มีอุปกรณ์เกมพกพา (Handheld gaming devices) ที่น่าสนใจสองรุ่นเตรียมเปิดตัวในปี 2025 ได้แก่ Switch 2 และ Atari Gestation Go โดย Switch 2 จะสานต่อความสำเร็จอย่างมหาศาลของ Switch รุ่นดั้งเดิมของ Nintendo แต่การคาดการณ์ระบุว่ายอดขายฮาร์ดแวร์อาจต่ำกว่ารุ่นก่อนหน้าถึง 25 ถึง 40 เปอร์เซ็นต์ ส่วน Atari Gestation Go เป็นอุปกรณ์สไตล์ย้อนยุคที่มุ่งเป้าไปที่กลุ่มผู้เล่นเฉพาะกลุ่ม (Niche audience) คล้ายกับผลิตภัณฑ์ที่เน้นความทรงจำในอดีตอย่าง Atari Flashback Portable ซึ่งไม่น่าจะส่งผลกระทบต่อ ตลาดคอนโซล ในภาพรวมมากนัก แต่ก็สะท้อนให้เห็นถึงความสนใจของผู้บริโภคที่มีต่อประสบการณ์การเล่นเกมแบบวินเทจอย่างต่อเนื่อง

ภาพรวมของไตรมาสที่ 1 ปี 2025 แสดงให้เห็นว่าอุตสาหกรรมเกมกำลังนำทางผ่านความท้าทายทางภูมิรัฐศาสตร์และเศรษฐกิจ ในขณะเดียวกันก็มีการพัฒนาผ่านการลงทุนเชิงกลยุทธ์ การบูรณาการเทคโนโลยี และการเปลี่ยนแปลงของพลวัตในตลาดโลก