Konvoy ได้เผยแพร่รายงานเกี่ยวกับการลงทุนในอุตสาหกรรมเกมสำหรับไตรมาสแรกของปี 2568 โดยนำเสนอภาพรวมโดยละเอียดของกิจกรรมทางการตลาดในส่วนต่างๆ ของอุตสาหกรรม รายงานครอบคลุมดีลที่เกี่ยวข้องกับแพลตฟอร์มเทคโนโลยีเกม ผู้ผลิตคอนเทนต์เกม และบริษัทที่แม้จะไม่ใช่บริษัทเกมโดยตรง แต่ก็มีส่วนช่วยในระบบนิเวศที่กว้างขึ้น การรวมบริษัทอย่าง Underdog Fantasy Sports ซึ่งเป็นแพลตฟอร์มแฟนตาซีสปอร์ต แสดงให้เห็นถึงการขยายคำจำกัดความของธุรกิจที่เกี่ยวข้องกับเกมในการวิเคราะห์การลงทุน

การเติบโตของอุตสาหกรรมเกมทั่วโลก

อุตสาหกรรม เกม ทั่วโลกยังคงเติบโตอย่างต่อเนื่อง แม้ว่าจะช้ากว่าปีก่อนๆ ในปี 2568 ตลาดคาดว่าจะสูงถึง 1.861 แสนล้านดอลลาร์สหรัฐ จำนวนผู้เล่นเกมทั่วโลกอยู่ที่ 3.422 พันล้านคนในปี 2567 โดยภูมิภาคเอเชียแปซิฟิกมีสัดส่วนมากที่สุดที่ 53 เปอร์เซ็นต์ สหรัฐอเมริกาและจีน ซึ่งรวมกันเป็น 27 เปอร์เซ็นต์ของผู้เล่นเกมทั่วโลก ยังคงสร้างรายได้มากกว่าครึ่งหนึ่งของอุตสาหกรรม ตัวเลขเหล่านี้สะท้อนถึงการรวมศูนย์รายได้อย่างต่อเนื่องในภูมิภาคที่มีโครงสร้างพื้นฐานและฐานผู้บริโภคที่แข็งแกร่ง

Konvoy ชี้ให้เห็นการลงทุนเกม VC ที่สำคัญใน Q1’25

สภาพแวดล้อมการลงทุนและแนวโน้มการระดมทุน

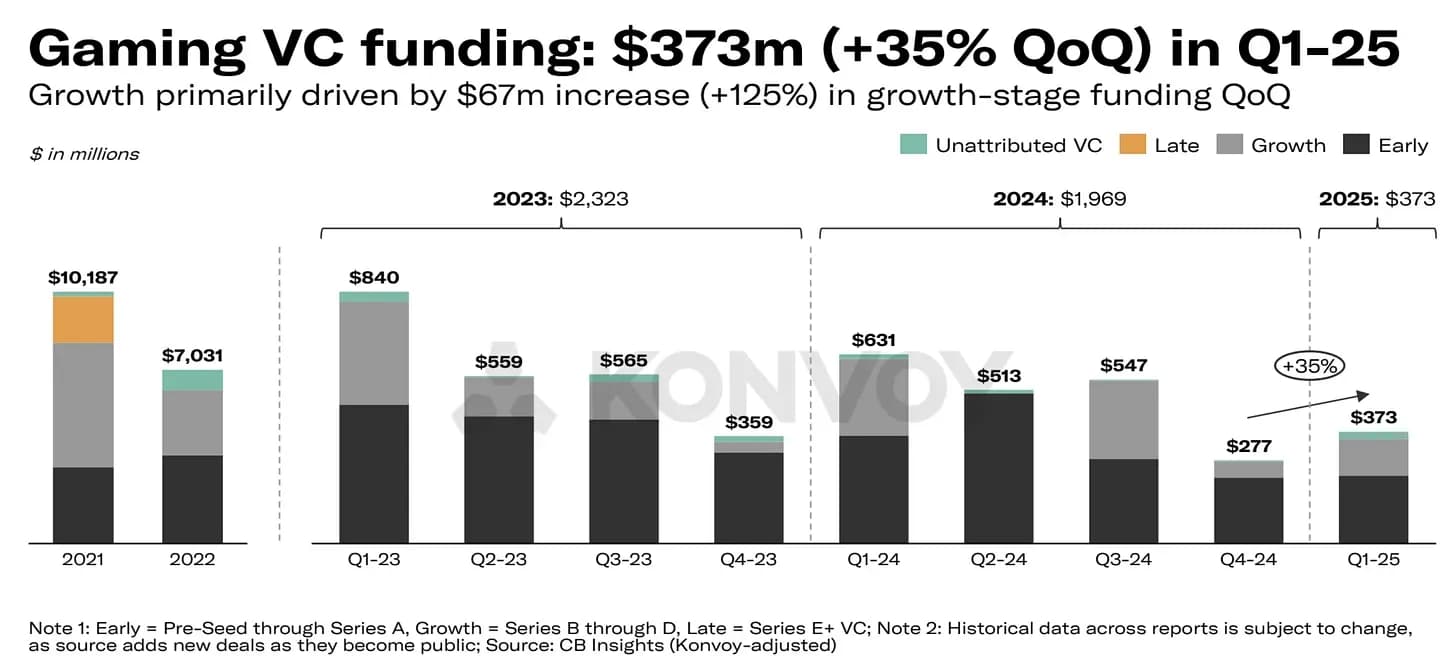

ในแง่ของกิจกรรมการลงทุน ตลาดแสดงสัญญาณการฟื้นตัวเล็กน้อย การลงทุนภาคเอกชนมีมูลค่ารวม 700 ล้านดอลลาร์สหรัฐใน Q1’25 เพิ่มขึ้น 23 เปอร์เซ็นต์จากไตรมาสก่อนหน้า ในจำนวนนี้ ดีล VC จำนวน 77 ดีลคิดเป็นมูลค่า 373 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 35 เปอร์เซ็นต์ในมูลค่าดีล แม้ว่าจำนวนดีลจะลดลง 6 เปอร์เซ็นต์ นี่เป็นแนวโน้มขาลงในปริมาณดีลที่สังเกตได้ตั้งแต่ต้นปี 2567 ยอดรวม Q1’25 เป็นจำนวนดีลที่ต่ำที่สุดนับตั้งแต่ต้นปี 2564 ซึ่งบ่งชี้ว่าแม้ระดับการระดมทุนจะเริ่มฟื้นตัว แต่การคัดเลือกของนักลงทุนยังคงสูง

การลงทุนในระยะเติบโต โดยเฉพาะอย่างยิ่งที่จัดอยู่ในกลุ่ม Series B ถึง D มีการเพิ่มขึ้นอย่างมีนัยสำคัญถึง 125 เปอร์เซ็นต์ อย่างไรก็ตาม การระดมทุนในระยะเริ่มต้นยังคงมีสัดส่วนมากที่สุดในกิจกรรมโดยรวม ซึ่งบ่งชี้ถึงความสนใจอย่างต่อเนื่องในการสนับสนุนบริษัทใหม่ๆ ในขณะที่การลงทุนขนาดใหญ่ยังคงจำกัดอยู่เพียงกลุ่มบริษัทที่เติบโตเต็มที่จำนวนน้อย

การลงทุน VC ในเกมมีมูลค่า 373 ล้านดอลลาร์สหรัฐใน Q1’25

กิจกรรมในตลาดสาธารณะและเงินสำรองของบริษัท

บริษัทเกมในตลาดสาธารณะแสดงผลการดำเนินงานที่ค่อนข้างแข็งแกร่งในช่วงไตรมาสแรกของปี กองทุน ETF เกม เช่น ESPO และ HERO มีการเติบโต 4.8 เปอร์เซ็นต์ และ 6.2 เปอร์เซ็นต์ ตามลำดับ ซึ่งตรงกันข้ามกับการลดลง 5.4 เปอร์เซ็นต์ของ S&P 500 ในช่วงเวลาเดียวกัน นอกจากนี้ บริษัทเกมในตลาดสาธารณะถือเงินสดหรือรายการเทียบเท่าเงินสดรวมประมาณ 3.6 หมื่นล้านดอลลาร์สหรัฐ เมื่อรวมบริษัทเทคโนโลยีที่กว้างขึ้นซึ่งมีความสนใจในเกม ตัวเลขนี้จะสูงขึ้นอย่างมาก

บริษัทในเอเชียยังคงเป็นผู้นำในด้านเงินสำรอง ซึ่งสะท้อนถึงความแข็งแกร่งของภาคเกมและเทคโนโลยีในภูมิภาค Q1’25 ยังมีธุรกรรมที่เกี่ยวข้องกับบริษัทในตลาดสาธารณะรวม 43 รายการ ซึ่งเป็นตัวเลขรายไตรมาสสูงสุดนับตั้งแต่ปี 2565 แม้ว่ามูลค่าดีลส่วนใหญ่จะไม่ถูกเปิดเผย แต่ปริมาณกิจกรรมชี้ให้เห็นถึงความสนใจที่เพิ่มขึ้นในความร่วมมือเชิงกลยุทธ์ การควบรวมกิจการ หรือการซื้อกิจการภายในวงการเกม

Q1’25 มีธุรกรรมที่เกี่ยวข้องกับบริษัทในตลาดสาธารณะ 43 รายการ

ดีลสำคัญในเทคโนโลยีและคอนเทนต์เกม

ดีลที่ใหญ่ที่สุดที่เน้นด้านเทคโนโลยีและแพลตฟอร์มในช่วงไตรมาส ได้แก่ การระดมทุน Series C มูลค่า 70 ล้านดอลลาร์สหรัฐของ Underdog, Series A มูลค่า 20 ล้านดอลลาร์สหรัฐของ Halliday และ Series A มูลค่า 16 ล้านดอลลาร์สหรัฐของ SlingShot DAO บริษัทเหล่านี้ แม้จะเชื่อมโยงกับระบบนิเวศของเกม แต่ก็ดำเนินงานในตลาดที่ใกล้เคียงกัน Underdog เป็นที่รู้จักกันดีที่สุดในด้านแฟนตาซีสปอร์ต Halliday สนับสนุนการพัฒนาแอปพลิเคชันบน บล็อกเชน และ SlingShot DAO ให้บริการตัวเปิดใช้งานที่ขับเคลื่อนด้วย AI สำหรับ Roblox โดยผสานรวมคุณสมบัติ web3 การรวมบริษัทเหล่านี้เข้ากับข้อมูลการลงทุนเกมเน้นย้ำถึงขอบเขตที่เปลี่ยนแปลงไปของสิ่งที่ถือเป็นบริษัทเกม

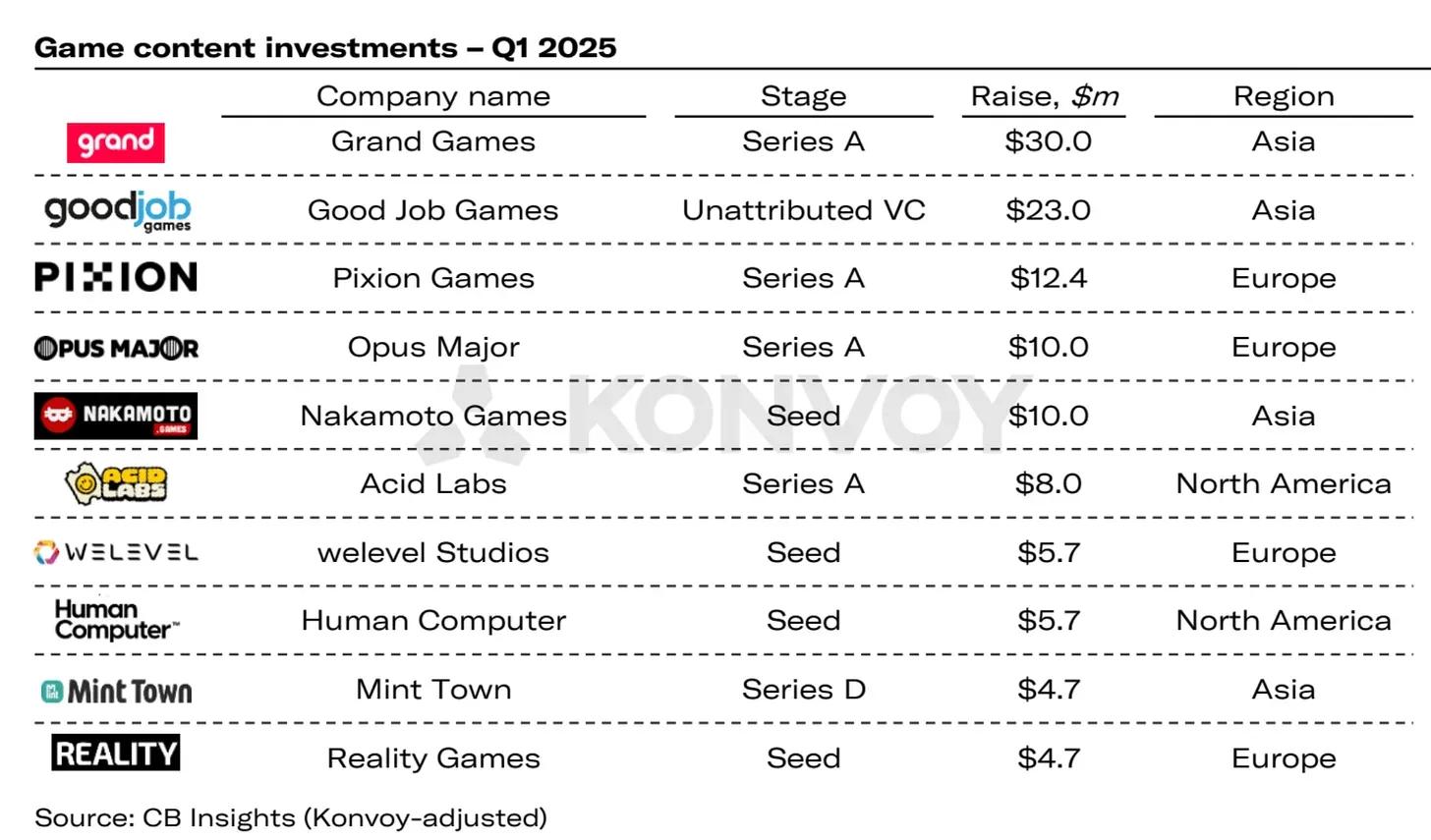

ในส่วนของคอนเทนต์ ธุรกรรมที่น่าสังเกต ได้แก่ Series A มูลค่า 30 ล้านดอลลาร์สหรัฐของ Grand Games, การลงทุน 23 ล้านดอลลาร์สหรัฐของ Good Job Games และ Series A มูลค่า 12.4 ล้านดอลลาร์สหรัฐของ Pixion Games Pixion Games ซึ่งตั้งอยู่ในสหราชอาณาจักร ได้รับความสนใจไม่เพียงเพราะรอบการระดมทุนเท่านั้น แต่ยังรวมถึงการตัดสินใจเชิงกลยุทธ์ในการย้ายเกมแอ็คชั่น RPG บนมือถือ Fableborne จากบล็อกเชน Avalanche ไปยัง Ronin บล็อกเชน Ronin ซึ่งพัฒนาโดย Sky Mavis เป็นที่รู้จักอย่างกว้างขวางในการสนับสนุนเกมที่ใช้บล็อกเชนและมีฐานผู้ใช้ที่ใช้งานในเอเชียตะวันออกเฉียงใต้และละตินอเมริกา

การลงทุนในคอนเทนต์เกมใน Q1 ปี 2565

การกระจายการลงทุนตามภูมิภาค

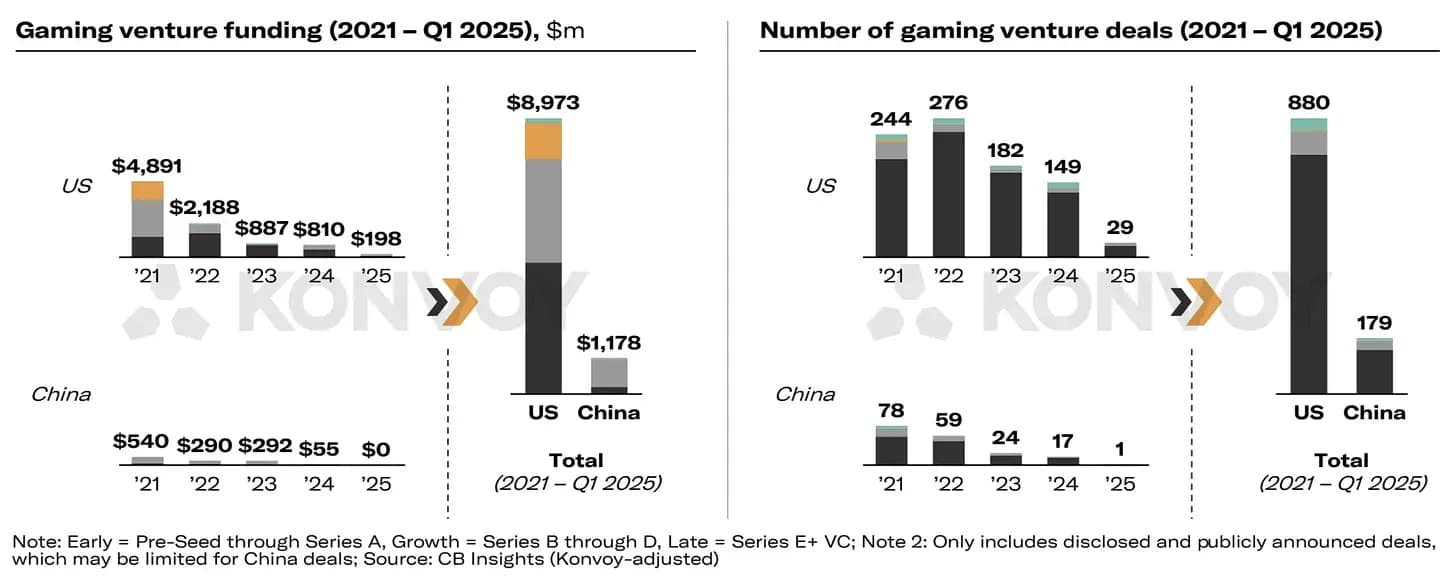

ในแง่ภูมิภาค อเมริกาเหนือเป็นผู้นำในปริมาณการลงทุนทั้งหมดในช่วง Q1’25 โดยมีการลงทุน 198 ล้านดอลลาร์สหรัฐในหลายดีล ในทางกลับกัน เอเชียมีจำนวนธุรกรรมสูงสุดถึง 33 ดีล สหรัฐอเมริกายังคงมีปริมาณการลงทุน VC สูงกว่าจีนอย่างมีนัยสำคัญ โดยมากกว่าถึง 7.6 เท่าตั้งแต่ปี 2564 ช่องว่างที่คล้ายกันปรากฏในจำนวนดีล ซึ่งเน้นย้ำถึงความแตกต่างในโครงสร้างตลาดและการรายงานดีลสาธารณะระหว่างสองประเทศ

แม้จะมีสัญญาณการฟื้นตัวในตลาดสำคัญบางแห่ง แต่กิจกรรมการลงทุนได้ชะลอตัวลงในส่วนอื่นๆ ของโลก ไม่มีการเปิดเผยดีลสาธารณะในแอฟริกา ออสเตรเลีย หรืออเมริกาใต้ในช่วงไตรมาสที่ผ่านมา นอกจากนี้ สิ่งสำคัญคือต้องทราบว่าการวิเคราะห์ของ Konvoy จะรวมเฉพาะธุรกรรมที่ประกาศต่อสาธารณะเท่านั้น ซึ่งอาจไม่ครอบคลุมกิจกรรมในภูมิภาคที่โดยทั่วไปแล้วดีลจะไม่ถูกเปิดเผยหรือจำกัดอยู่เพียงตลาดภายในประเทศ

การแบ่งส่วนดีล VC เกมตามภูมิภาค

แนวโน้มในอนาคตและข้อคิดเห็นสุดท้าย

รายงาน Q1’25 ของ Konvoy นำเสนอภาพอุตสาหกรรมที่กำลังอยู่ในช่วงเปลี่ยนผ่าน แม้ว่าระดับการระดมทุนจะแสดงการฟื้นตัวที่เพิ่มขึ้นและดีลที่คัดเลือกยังคงดึงดูดความสนใจ แต่ปริมาณการลงทุนโดยรวมและกิจกรรมดีลยังคงต่ำกว่าระดับสูงสุดในอดีต ในขณะที่บริษัทต่างๆ ยังคงทดลองกับแพลตฟอร์มใหม่ๆ และขยายไปยังพื้นที่ต่างๆ เช่น web3 และ การออกแบบที่เน้นมือถือเป็นหลัก ระยะต่อไปของตลาดน่าจะขึ้นอยู่กับว่านักพัฒนาและนักลงทุนจะปรับตัวเข้ากับการเปลี่ยนแปลงพฤติกรรมผู้บริโภคและโอกาสทางเทคโนโลยีได้เร็วเพียงใด

แหล่งที่มา: Konvoy